Es ist ein neuer Rekord. 22,8 Jahre lang bezogen Frauen in Deutschland im vergangenen Jahr durchschnittlich Rente. Bei den Männern waren es rund 18,8 Jahre. Seit den 60er Jahren hat sich dieser Wert damit mal eben verdoppelt, zeigen Zahlen der Deutschen Rentenversicherung. Woran liegt’s? An der steigenden Lebenserwartung hierzulande. Laut Statistik bekommen Frauen bis zum Alter von 84,0 Jahren Rente (2014: 83,7 Jahre); bei den Männern sind es bis 79,7 Jahre (2014: 79,4 Jahre). Tendenz weiter steigend.

Vor diesem Hintergrund lohnt es sich, ein Fondsinvestment im Rahmen einer Rentenversicherung nicht nur in der Ansparphase anzubieten, sondern auch in der Rentenphase. Bisher ist das noch eine Seltenheit am deutschen Markt, in Gesprächen sagen aber immer mehr Versicherer, dass sie an entsprechenden Lösungen arbeiten.

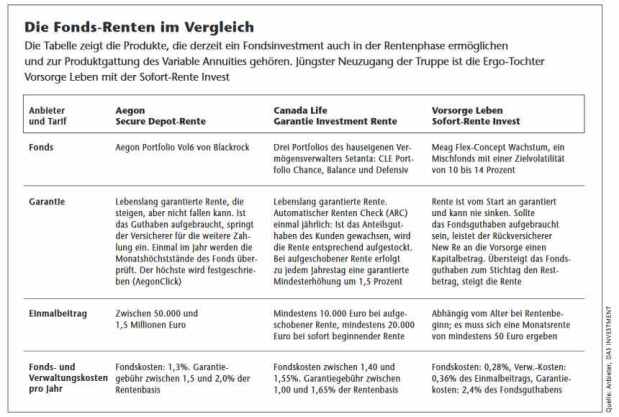

Indexlösung oder Variable Annuity?

Wie man eine chancenreichere Rentenphase umsetzen kann, ist dabei unterschiedlich. Die Axa etwa hat bei ihrer Lösung Performance Flex, die sie im Januar 2016 auf den Markt gebracht hat, die Indexbeteiligung gewählt. Das heißt, das Vertragsguthaben ist im Sicherungsvermögen des Versicherers investiert. Die Überschüsse aus dem Sicherungsvermögen kann der Kunde dann in den Global Multi Asset Index investieren, der weltweit in Aktien, Renten und Rohstoffe anlegt.

Ein anderer Weg ist die Produktkonstruktion über eine sogenannte Variable Annuity mit garantierter Entnahmeleistung (Guaranteed Minimum Withdrawal Benefits). Variable Annuities zeichnen sich dadurch aus, dass Garantie und Kapitalanlage getrennt sind. Die Garantie sichert der Anbieter über ein separates Hedging-Portfolio ab, und die Kapitalanlage erfolgt unabhängig davon in Fonds oder Fondskörben.

Anlage und Garantie getrennt

Diese Variante bieten in Deutschland derzeit drei Versicherer an: Aegon Secure Depot Rente, Canada Life Garantie Investment Rente und Vorsorge Sofort-Rente Invest. Neuester Zugang ist dabei das Einmalbeitragsprodukt der Ergo-Tochter Vorsorge Leben – es ist seit Mai 2015 am Markt.

Garantiert ist dabei eine Mindestrente, die niedriger ist als die Startrente einer klassischen Rentenpolice. „Wenn wir an einem jährlichen Stichtag aber einen höheren Fondswert als den Vorjahreswert abzüglich gezahlter Renten feststellen, steigt die monatliche Rente“, sagt Frank Wittholt, Vorstandsmitglied der Vorsorge Lebensversicherung. „Diese erhöhte Rente schreiben wir fest und zahlen sie lebenslang.“

Ein vereinfachtes Beispiel dazu: Ein Mann investiert 100.000 Euro in die Sofort-Rente Invest. Um die Startrente zu ermitteln, multipliziert der Versicherer dieses Startguthaben mit dem Faktor 3,5 Prozent. Das ergibt eine Jahresrente von 3.500 Euro beziehungsweise von monatlich 291,67 Euro.

Wie es zu Rentensteigerungen kommt

Nach gut zweieinhalb Jahren liegt das aktuelle Fondsguthaben bei 92.000 Euro. Der Restbetrag, also die 100.000 Euro minus der bereits gezahlten Renten, liegt bei 89.500 Euro. Es ergibt sich also ein Überschuss von 2.500 Euro. Dieser Betrag wiederum multipliziert mit dem Faktor 3,5 Prozent ergibt eine monatliche Rentenerhöhung von 7,29 Euro.

Wo kommt nun aber die Wertentwicklung her? Der Anlagebetrag wandert abzüglich Kosten in den Mischfonds „Flex-Concept – Wachstum“ der Ergo-Kapitalanlagetochter Meag. Fondsmanager investieren dabei je eine Hälfte in deutsche Anleihen und in deutsche Aktien. In den vergangenen drei Jahren erzielte der Fonds eine Rendite von 6,41 Prozent pro Jahr. Kommt es zum schlimmsten Fall und das Fondsguthaben ist vor dem Tod des Kunden aufgebraucht, springt der Rückversicherer New Re ein. Er zahlt dann einen entsprechenden Betrag an die Vorsorge. Danach sind Rentenerhöhungen aber nicht mehr möglich.