Sie legt Lebensmittel in den Kleiderschrank statt in den Kühlschrank. Sie stellt die Kaffee-Maschine ohne Wasser an. Immer wieder. Beschuldigt ihre Tochter, etwas weggenommen zu haben. Sie klingelt um 2 Uhr nachts an der Haustür des Nachbarn. Der solle doch bitte ihrer Tochter ausrichten, sie müsse nun zur Arbeit fahren.

Den Tag mit der Nacht verwechseln, an einfachsten Alltagstätigkeiten scheitern und liebevolle Familienangehörige mit Zorn überziehen. Das alles kann zum Krankheitsbild der Demenz gehören. Besonders tückisch daran: Die Krankheit ist nicht aufzuhalten, unaufhaltsam schreitet sie fort und lässt die eigene Persönlichkeit bis zur Unkenntlichkeit verschwinden.

Die Frau, von deren Schicksal zu Beginn die Rede ist, ist die Mutter von Ilona Hessner. Heute lebt sie in einem Pflegeheim. Der Vater litt ebenfalls an Alzheimer, berichtet Hessner dem „Nordbayerischen Kurier“. „Er war aber in seiner Krankheit noch berechenbar“, sagt sie. Die 93-jährige Mutter war das zuletzt nicht mehr. Aus Sorge vor Unfällen versteckte Ilona Hessner das Bügeleisen und entfernte die Sicherungen aus dem Herd.

In Deutschland leiden rund 1,6 Millionen Menschen an Demenz-Krankheiten, in gut zwei Drittel der Fälle sind sie von der Alzheimer-Krankheit betroffen. Sofern in Prävention und Therapie kein Durchbruch gelingt, dürfte sich die Krankenzahl bis zum Jahr 2050 auf rund 3 Millionen erhöhen, so die Prognose von Experten.

Zahl der Demenzkranken steigt stetig

Demenz-Erkrankte machen schon heute einen Großteil der rund 2,6 Millionen Pflegebedürftigen aus – auch hier ist die Tendenz steigend. „Klar ist, dass wir allein schon aufgrund des demografischen Wandels mit einer Verdoppelung der Pflegefälle auf circa 5 bis 6 Millionen Betroffene bis etwa 2050 rechnen müssen“, sagt Matthias Wald, Leiter Vertrieb und Mitglied der Geschäftsleitung von Swiss Life Deutschland. Ist Deutschland für dieses Szenario überhaupt gerüstet?

Das kann heute noch niemand mit Gewissheit sagen – aber zumindest hat der Gesetzgeber erste Schritte unternommen, um der Jahrhundert-Herausforderung zu begegnen. Seit dem 1. Januar 2017 gilt das Zweite Pflegestärkungsgesetz (PSG II). Dem Gesetz ist zugutezuhalten, dass es mit einer alten Tradition bricht: Bislang waren Leistungen aus der Pflegeversicherung daran geknüpft, dauerhafte Hilfe bei Körperpflege, Ernährung und Mobilität nachzuweisen – motorische Defizite standen also im Vordergrund.

Demenz-Erkrankte fielen nicht zwingend unter diese Definition. Inzwischen werden körperliche, geistige und psychische Beeinträchtigungen gleichermaßen erfasst und bei der Einstufung berücksichtigt. Das neue Begutachtungssystem, das die bisherigen drei Pflegstufen zugunsten von fünf Pflegegraden abgelöst hat, orientiert sich am Grad der Selbstständigkeit. „Der Mensch wird jetzt viel ganzheitlicher gesehen“, zeigt sich Susanne Hain über den neuen Pflegebedürftigkeitsbegriff erfreut.

Die Leiterin des Alzheimer-Stammtisches in Kulmbach rät pflegenden Angehörigen, ein Pflegetagebuch zu führen und dies dem Leistungsantrag bei der Pflegekasse beizulegen. Denn viele Pflegende machen die Erfahrung, dass das von der Kasse gewährte Pflegegeld nicht reicht, wie sie dem Nordbayerischen Kurier berichtet.

Von häuslicher zu stationärer Pflege

Das Pflegegeld wird ausgezahlt, wenn ehrenamtliche Pflegepersonen – in der Regel Angehörige – die häusliche Pflege anstelle von professionellen Kräften übernehmen. Dabei ist es auch möglich, Pflegegeld und Pflegesachleistung miteinander zu kombinieren.

Reicht die häusliche Pflege nicht mehr oder allein nicht mehr aus, so kann eine teilstationäre Pflege (ab Pflegegrad 2) in Einrichtungen der Tages- und Nachtpflege beantragt werden. Doch oft kommen Pflegebedürftige nicht um eine dauerhafte Unterbringung in einem Pflegeheim herum. Eine Versorgung in vollstationären Einrichtungen steht Pflegebedürftigen der Pflegegrade 2 bis 5 zu. Voraussetzung: Eine häusliche oder teilstationäre Pflege ist nicht möglich.

Unterbringung im Heim geht ins Geld

Wie eine aktuelle Analyse zeigt, schlägt eine Heimunterbringung für die Betroffenen mit erheblichen Kosten zu Buche. So beträgt der durchschnittliche Anteil, den Pflegebedürftige beziehungsweise ihre Angehörigen selbst tragen müssen, mehr als 1.750 Euro im Monat. Das berichtet der Verband der privaten Krankenversicherer (PKV) nach Auswertung seiner Pflegedatenbank. Darin sind die Vergütungsvereinbarungen von rund 11.400 vollstationären Pflegeeinrichtungen mit den Pflegekassen erfasst, was laut PKV-Verband einer nahezu vollständigen Abdeckung entspricht. Zum Vergleich: Im Mai 2017 lag der Eigenanteil noch bei unter 1.700 Euro.

Wie kann das sein? Schließlich wurde zur Finanzierung des PSG II eigens der Beitrag in der Pflegeversicherung zum 1. Januar 2017 um 0,2 Prozentpunkte auf 2,55 beziehungsweise 2,80 Prozent für Kinderlose erhöht. Nun, neu ist vor allem, dass durch den veränderten Bedürftigkeitsbegriff mehr Menschen als bislang erstmals Leistungen beanspruchen durften: Allein 2017 waren es 250.000 mehr als im Vorjahr.

Politik hätte zur Vorsorge raten müssen

Stefan Knoll, Vorstandsvorsitzender der DFV Deutsche Familienversicherung, hatte bereits vor der Reform davor gewarnt, dass die Milliardenhilfen für die Pflege zu einer verzerrten Wahrnehmung in der Bevölkerung führen könnten. „Anstatt so zu tun, als sei mit dem PSG II alles in Ordnung, hätte die Politik ganz deutlich zu privater Vorsorge raten müssen. Das Gegenteil ist passiert“, ärgert sich Knoll.

Es bleibt also dabei: Trotz der jüngsten Reformen basiert die Pflegeversicherung auch weiterhin auf dem Prinzip der Teilkaskoversicherung. Den Hintergrund liefern die aktuellen Zahlen des PKV-Verbands. Denn seit der Pflegereform ist der zu zahlende Eigenanteil nicht mehr abhängig vom Pflegegrad (zuvor: Pflegestufe), sondern berechnet sich aus drei verschiedenen Größen: dem einrichtungseinheitlichen Eigenanteil (EEE) für die pflegebedingten Kosten der Pflegerade 2 bis 5, den Kosten für Unterkunft und Verpflegung sowie den Investitionskosten.

Der EEE, der von den jeweiligen Heimbewohnern zu tragen ist, fällt unabhängig vom Pflegegrad für alle Bewohner der Pflegegrade 2 bis 5 gleich aus. Heißt: Ein Bewohner mit Pflegegrad 5 muss aus seinen eigenen Mitteln nicht mehr tragen als ein Bewohner mit Pflegegrad 2. Allerdings variiert der einheitliche Eigenanteil von Pflegeheim zu Pflegeheim – und insbesondere von Bundesland zu Bundesland.

Das hat vor allem mit der personellen Ausstattung und den damit verbundenen Personalkosten zu tun: So ist laut PKV-Verband zum Beispiel in Berlin eine Vollkraft für durchschnittlich 3,9 Pflegebedürftige in Pflegegrad 2 zuständig, in Schleswig-Holstein aber für 5,4. Die Folge: Während die private Finanzierungslücke etwa für einen Kieler bei unterdurchschnittlichen 1.471 Euro im Monat liegt, schlagen in der Hauptstadt im Mittel satte 1.805 Euro zu Buche. Insgesamt reicht die Spanne beim Eigenanteil von monatlich rund 1.130 Euro in Sachsen-Anhalt bis zu über 2.250 Euro in Nordrhein-Westfalen.

Es geht immer auch um Würde

Um die private Finanzierungslücke zu schließen, können Verbraucher eine private Pflegezusatzversicherung abschließen – zumal die eigene Rente oder das Ersparte oft nicht ausreichen, um die Eigenbeteiligung dauerhaft selbst zu finanzieren. „Im Zweifel droht die Abhängigkeit vom Sozialamt und damit verbunden eine mögliche Heranziehung der Kinder zur Finanzierung“, warnt der PKV-Verband.

Immerhin: Dass letzteres Risiko eintritt, will die Große Koalition minimieren. So dürfen die Pflegekassen künftig erst ab einem Bruttoverdienst von 100.000 Euro im Jahr bei den Kindern anklopfen. Der Leitsatz „Kinder haften für Ihre Eltern“ dürfte Versicherungsmaklern in Beratungsgesprächen also nicht mehr ganz so leicht über die Lippen gehen. Aber wäre das überhaupt klug? Angst sei kein guter Ratgeber, sagt Wiltrud Pekarek, Mitglied des Vorstands der Halleschen Krankenversicherung. „Aus unserer Sicht ist die wichtigste Frage: Wie kann man auch im Pflegefall seine Würde behalten? Das gelingt nur mit ausreichenden finanziellen Mitteln“, so Pekarek.

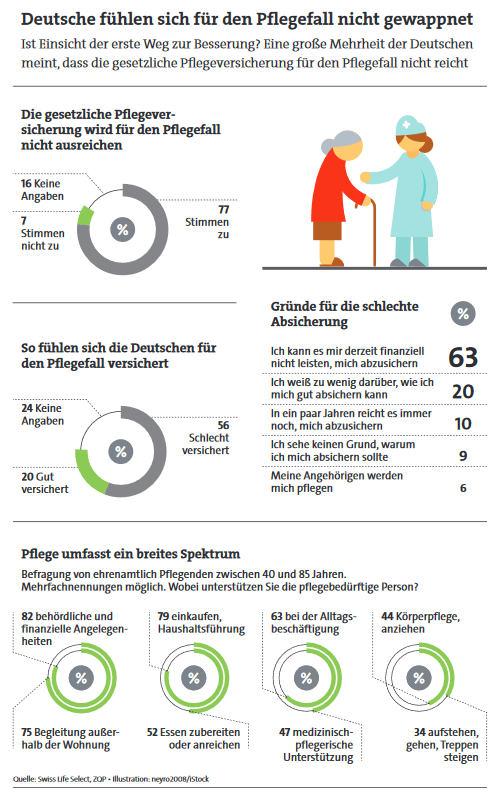

Erst ganz wenige haben eine private Pflegepolice

Doch damit im Ernstfall die finanziellen Mittel vorhanden sind, muss zunächst die Einsicht für die Problematik vorhanden sein – Umfragen legen das auch nahe. Aber: „In der Realität haben weniger als 4 Prozent der Deutschen eine private Pflegezusatzpolice abgeschlossen“, sagt DFV-Chef Knoll, und das, obwohl bereits 2015 gesetzliche Pflege, Rente und Vermögen bei jedem vierten Pflegebedürftigen nicht mehr gereicht haben, um die Kosten zu tragen.“

Swiss-Life-Manager Wald gibt sich trotzdem optimistisch: „Die Pflege gehört eindeutig zu den Wachstumssparten, wenngleich noch nicht mit der eigentlich möglichen Dynamik, die dieser Bereich bietet.“ Kurzfristig glaube er aber nicht an einen Durchbruch, gibt Wald zu bedenken. Und wie sollten Makler mit dieser unbefriedigenden Situation umgehen? Vielleicht so: „Oft hilft im Kundengespräch bereits die offene Frage: ‚Wie haben Sie dieses Thema für sich gelöst?‘“, sagt Wald. Damit sei häufig die erste Hürde genommen. Immerhin.