Knapp 720.000 Personen bezogen 2019 zum ersten Mal eine Altersrente in Deutschland. Im Schnitt wurden im Westen 918 Euro und im Osten 1.065 Euro monatlich an die Neuzugänge gezahlt. Allein diese Zahlen zeigen, dass für viele die gesetzliche Rente nicht ausreichen wird, um ihren Lebensstandard im Ruhestand einigermaßen zu halten. Neben der betrieblichen Altersversorgung soll vor allem privates Engagement helfen, die spätere Versorgungslücke zu schließen oder zumindest zu verkleinern.

Die Finanzbranche bietet privaten Kunden eine große Vielfalt an Möglichkeiten für die Vorsorge. Kritische Stimmen sprechen gar von einer zu großen Auswahl an Möglichkeiten, was eher Unsicherheit als Tatendrang auslöse. Berater können hier Abhilfe schaffen. In unserer aktuellen Leserumfrage haben wir Versicherungsmakler und andere Vertriebler vorwiegend aus dem Versicherungsbereich zu Themen rund um die Altersvorsorge befragt, 116 Leser machten mit.

Mehr als drei Viertel setzen auf das Eigenheim

Zur klassischen privaten Vorsorge der Kunden der Umfrageteilnehmer zählt die eigene Immobilie. Immerhin 77 Prozent nannten sie als Vorsorgevehikel. Eine betriebliche Altersversorgung ist mit 67 Prozent ebenfalls weit verbreitet, aber auch die staatlich geförderten privaten Produkte wie die Riester-Rente (55 Prozent) und die Rürup-Rente (43 Prozent) werden von den Kunden genutzt. Im ungeförderten Bereich stehen vor allem Fondssparpläne im Mittelpunkt, mit denen etwa jeder Zweite vorsorgt, sowie Fondspolicen mit und ohne Garantien, die jeweils bei fast ebenso vielen Kunden im Vorsorge-Portfolio stecken.

Fonds und Fondspolicen mit und ohne Garantie stehen bei unseren Lesern auch ganz oben auf der Verkaufsliste. Rund vier von zehn Befragten vermitteln diese Produkte für die Altersvorsorge. Riester-Rente und betriebliche Altersversorgung vermitteln jeweils etwa 37 Prozent der Teilnehmer ihren Kunden. Deutlich weniger beliebt sind die klassische Renten- und die moderne klassische Kapitalversicherung. Die alte klassische Kapitalleben spielt so gut wie gar keine Rolle mehr.

Streitthema Garantien

Besonders auffällig ist hierbei die hohe Vermittlungsquote von Fondspolicen ohne Garantien bei unseren befragten Lesern. Diese steht in einem recht krassen Gegensatz zum Gesamtabsatzmarkt. Die GDV-Zahlen zum Jahr 2019 lassen Fondspolicen ohne Garantien deutlich schwächer aussehen als die Umfragezahlen. Sie liegen auf der Absatzliste sogar noch hinter den klassischen Renten – auch wenn sich ihr Abstand im Vergleich zum Vorjahr verringert hat.

Diese Diskrepanz lässt sich vielleicht damit erklären, dass zwar nahezu 80 Prozent der Umfrageteilnehmer angeben, dass für ihre Kunden Sicherheit ein entscheidendes Merkmal eines attraktiven Altersvorsorgeprodukts ist. Fast ebenso viele nennen jedoch eine „gute Verzinsung“ als wichtiges Kriterium. Und Chancen auf eine gute Verzinsung bieten im Versicherungsbereich derzeit nun mal vor allem garantiefreie Fondspolicen. Eine Beitragsgarantie geben tatsächlich vergleichsweise niedrige 38 Prozent als wichtige Produkteigenschaft an. Höhere Priorität für die Kunden haben Flexibilität und transparente Kosten bei der Altersvorsorge.

Zusätzlich zu den vorgegebenen Antwortmöglichkeiten wurde der „finanzstarke, solide, faire Anbieter“ als wichtiges Merkmal genannt. Hierzu haben wir detaillierter gefragt, welche Eigenschaften Berater bei einem Produktpartner im Bereich Altersvorsorge besonders schätzen. Knapp 80 Prozent legen Wert auf die langjährige Erfahrung des Anbieters. 70 Prozent erwarten stabile Bilanzen, und gut jedem Zweiten ist eine solide Vertriebsunterstützung besonders wichtig. Auch der persönliche Ansprechpartner, der bei Fragen und Problemen hilft, spielt für gut 40 Prozent eine entscheidende Rolle. Speziell nach den bevorzugten Anbietern für die private Altersvorsorge gefragt, wird eine Vielzahl von Versicherern genannt. Besonders häufig fallen die Namen Allianz (37 Prozent), Alte Leipziger (32 Prozent), Volkswohl Bund (30 Prozent), Canada Life (23 Prozent) und LV 1871 (20 Prozent).

Auch nach den wichtigsten Kriterien bei der Auswahl von Fondspolicen, dem bevorzugten Altersvorsorge-Produkt unserer Umfrageteilnehmer, wurde gefragt. Hier spielt die größte Rolle die Flexibilität der Tarife, also die Möglichkeit von Beitragspausen, vorzeitigen Entnahmen, Fondswechseln und anderen Optionen, die dem Kunden vermitteln, dass seine Altersvorsorge möglichst gut an die Entwicklung seiner Lebensumstände angepasst werden kann. Ebenfalls bei Beratern gern gesehene Merkmale sind ein hoher, garantierter Rentenfaktor, eine umfangreiche Fondspalette und eine schlanke Kostenstruktur.

Lebenslange Laufzeit? Kenn ich nicht

Fondspolicen werden in der Regel mit einer festen Laufzeit vereinbart, die meist rund um den erwarteten Rentenbeginn, also mit 65 oder 67 Jahren, endet. Dann wird das angesparte Guthaben verrentet oder ausgezahlt. Es gibt jedoch innerhalb der ungeförderten privaten Vorsorge auch sogenannte Whole-Life-Policen, deren Laufzeit theoretisch bis ans Lebensende verlängert werden kann und die so eine hohe Flexibilität bieten. Wir wollten von unseren Lesern wissen, warum diese Policen einen relativ schwachen Zulauf haben. Der Hauptgrund ist schnell gefunden. 40 Prozent kennen gar keine Fondspolicen mit lebenslanger Laufzeit. 15 Prozent halten Laufzeittarife für einfacher in der Beratung, und 19 Prozent bevorzugen sie aus historischen Gründen. Immerhin eines gutes Viertel gibt an, in der dritten Schicht der Altersvorsorge nur Tarife mit lebenslanger Laufzeit zu vermitteln.

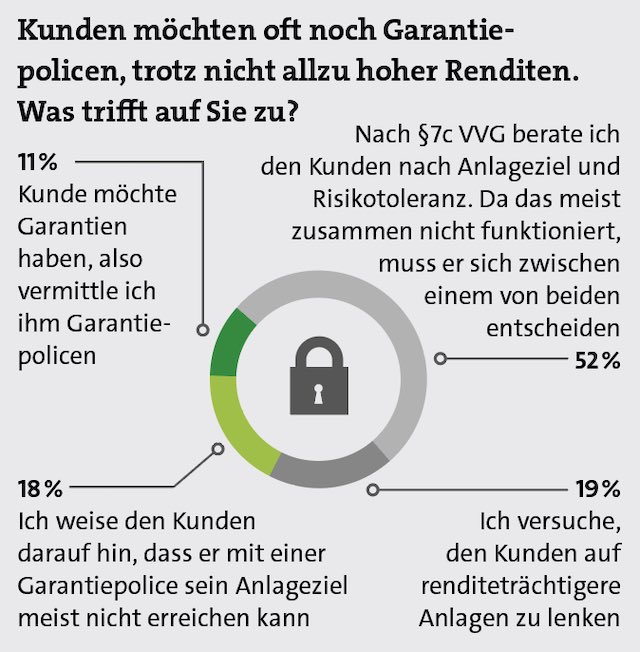

Lebensversicherungen und Garantien sind von jeher eng verwoben. In Zeiten „normaler“ Zinsen ließen sich Garantien gut abbilden und dennoch ansehnliche Erträge mit der Police erzielen. Das ist jetzt anders. Im Altersvorsorge-Gespräch stehen Berater daher häufig vor der Herausforderung, dass der Kunde gerne eine Police mit Garantie hätte, obwohl diese die mögliche Rendite stark belastet. Rund jeder zehnte Umfrageteilnehmer gibt dem Kunden, was er will, und vermittelt eine Garantiepolice. 18 Prozent weisen ihn darauf hin, dass er mit Garantie sein Anlageziel wohl nicht erreicht. Und etwa ebenso viele versuchen, den Kunden auf renditeträchtigere Policen zu beraten. Der Großteil der Befragten (52 Prozent) gibt an, gemäß des Paragrafen 7c des VVG zu beraten, nach dem sowohl Risikotoleranz als auch Anlageziel des Kunden zu beachten sind. Letztlich muss sich der Kunde dann entscheiden, was ihm wichtiger ist.

Niedrigzins erschwer Beratung

Der Niedrigzins erschwert nicht nur die Darstellung von Garantien, er erschwert auch ganz allgemein die Altersvorsorge-Beratung. 55 Prozent geben an, dass sich die Anforderungen an Altersvorsorge-Produkte durch die Niedrigzinsphase in den vergangenen fünf Jahren grundsätzlich verändert haben. Zehnjährige Bundesanleihen rentieren bereits seit fünf Jahren mit weniger als einem Prozent, seit dem Frühjahr 2019 liegt die Rendite gar im Minusbereich. Große Veränderungen, die wieder zu auskömmlichen Renditen sicherer Anleihen führen – vor rund 20 Jahren gab es immerhin 5 Prozent auf die Zehnjährigen –, sind vorerst nicht zu erwarten. Die neuen Anforderungen dürften daher zum Standard werden. Neben den niedrigen Zinsen haben aber auch die Regulierung (12 Prozent) und veränderte Kundenbedürfnisse (16 Prozent) die alte Produktlandschaft infrage gestellt.

Voraussichtlich im Herbst 2021 kommt ein neues Stück Regulierung auf die Branche zu. Berater müssen sich dann zusätzlich zu den Präferenzen ihrer Kunden in Sachen nachhaltiger Geldanlage erkundigen. Wie das genau ablaufen soll, ist noch nicht festgelegt. Dennoch ist es empfehlenswert, sich jetzt schon mit dem Thema ESG zu beschäftigen, das auf die Berücksichtigung ökologischer, sozialer und die Unternehmensführung betreffende Kriterien bei der Anlageauswahl abzielt. Denn die neue Anforderung wird kommen, und zudem sind der Klimawandel, korrupte Manager und die Ausbeutung von Arbeitern schon heute relevante Faktoren für einige Kunden. Tatsächlich gaben 36 Prozent der Befragten an, dass sich ihre Kunden bereits für ESG interessieren. Weitere 20 Prozent sehen hier große Unterschiede bei den Altersgruppen. Und 17 Prozent versuchen bereits, das Thema an ihre Kunden heranzutragen. Etwas mehr als jeder Vierte betrachtet das Thema als noch nicht relevant.

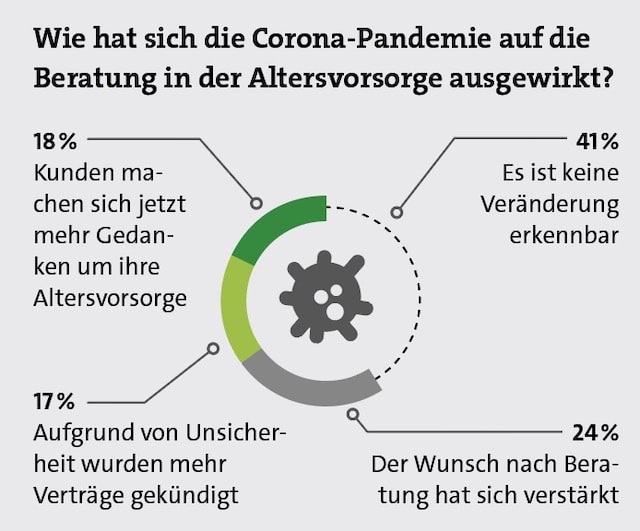

Eine Herausforderung ganz besonderer Art ist die Corona-Pandemie. Das gilt wohl für fast jeden und auch für unsere Leser, die zur Altersvorsorge beraten. 18 Prozent sehen, dass sich ihre Kunden jetzt mehr Gedanken zum Thema Vorsorge machen, und 24 Prozent erfahren einen gestiegenen Bedarf an Beratung. 17 Prozent haben mit Kündigungen zu kämpfen. Aber nicht alle Kunden lassen sich durch das Virus und seine Auswirkungen verunsichern: 4 von 10 Umfrageteilnehmern geben an, dass sie in ihren Kundengesprächen keine Veränderungen verzeichnen.

Vor allem der Zwang zum Social Distancing hat Aktivität erfordert. Da das klassische persönliche Kundengespräch nicht mehr möglich war, mussten Berater Alternativen suchen. Aber auch die Versicherer mussten neue Möglichkeiten finden, wie sie ihre Makler betreuen und informieren. Roadshows oder ähnliche Zusammentreffen zum Austausch sind vorerst auf Eis gelegt. Statt physisch trifft man sich jetzt digital. Online-Seminare der Produktanbieter zu aktuellen Thema wissen daher auch über die Hälfte der Befragten besonders zu schätzen.

Persönliche Betreuung weiter wichtig

Ebenfalls als Mehrwert in der Maklerbetreuung sehen aktuell 40 Prozent einen Web-Service mit allen Vertrags- und Produktinformationen sowie 35 Prozent die telefonische Beratung durch den Maklerbetreuer. Alle drei Punkte werden von vielen als wichtige Serviceleistungen auch nach der Corona-Krise gesehen.

Mehr als jeder Dritte wünscht sich aber auch wieder die Face-to-Face-Betreuung durch den Maklerbetreuer. Mindestens ebenso dringlich ist der Wunsch für sie, den Kunden wieder persönlich zu treffen und zu beraten. Über die Hälfte der Befragten will neben der Vor-Ort-Beratung aber auch weiterhin digitale Lösungen einsetzen.