Die folgende Frage dürfte in Deutschland nicht wenige Menschen bewegen. Schließlich hat sie direkt mit der Lebensqualität zu tun: Wann geht die Inflation mal wieder zurück? Wobei wir ja noch gar nicht von sinkenden Preisen reden, was ja einer Deflation entspräche. Stattdessen sollen sie doch einfach nur langsamer steigen, der Fachausdruck dafür lautet: Disinflation.

Geht es nach den Prognosen der Volkswirte, ist zumindest die Disinflation nicht weit. So geht es zumindest aus dem „Guide to the Markets“ hervor, den die Investmentfirma J.P. Morgan Asset Management (JPMAM) alle Vierteljahre veröffentlicht. Die aktuelle Ausgabe enthält Hoffnung für alle, die der Einkauf inzwischen ziemlich plagt.

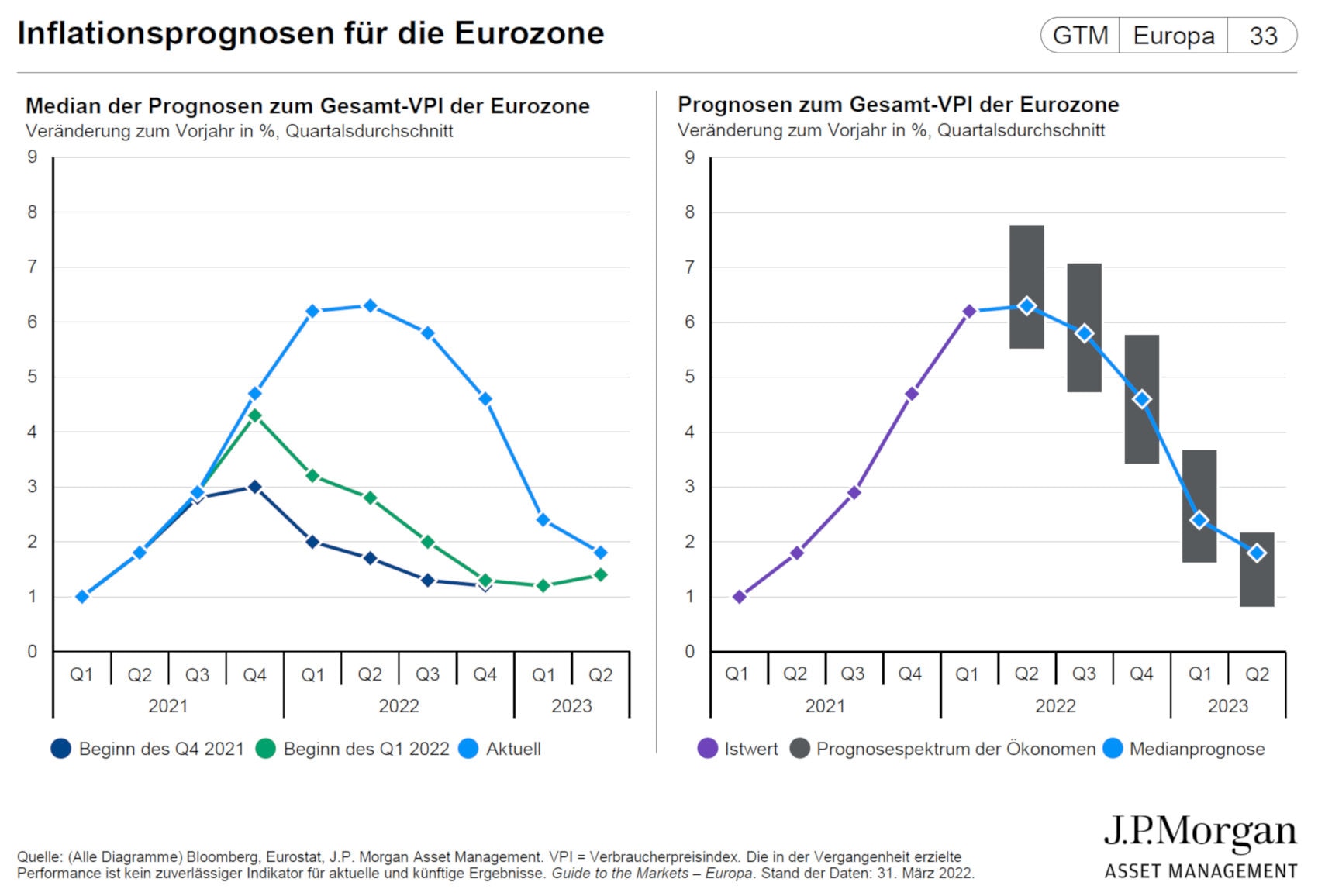

Demnach dürfte der Inflationshöhepunkt im zweiten Quartal erreicht sein. Danach könnte es wieder abwärts gehen. Die folgende Grafik zeigt auf der rechten Seite, in welcher Bandbreite sich die Inflationsschätzungen der Profis bewegen (graue Flächen) und wo der Mittelwert liegt (blaue Punkte).

Doch es ist nur ein bisschen Hoffnung, mehr nicht. Denn auch Volkswirte liegen gern mal falsch. So zeigt die linke Seite der Grafik, was sie im ersten Quartal noch erwartet hatten (grüne Linie), was im vierten Quartal 2021 (dunkelblau) und was heute (hellblau). Das könnte man „anpassen an die Realität“ nennen.

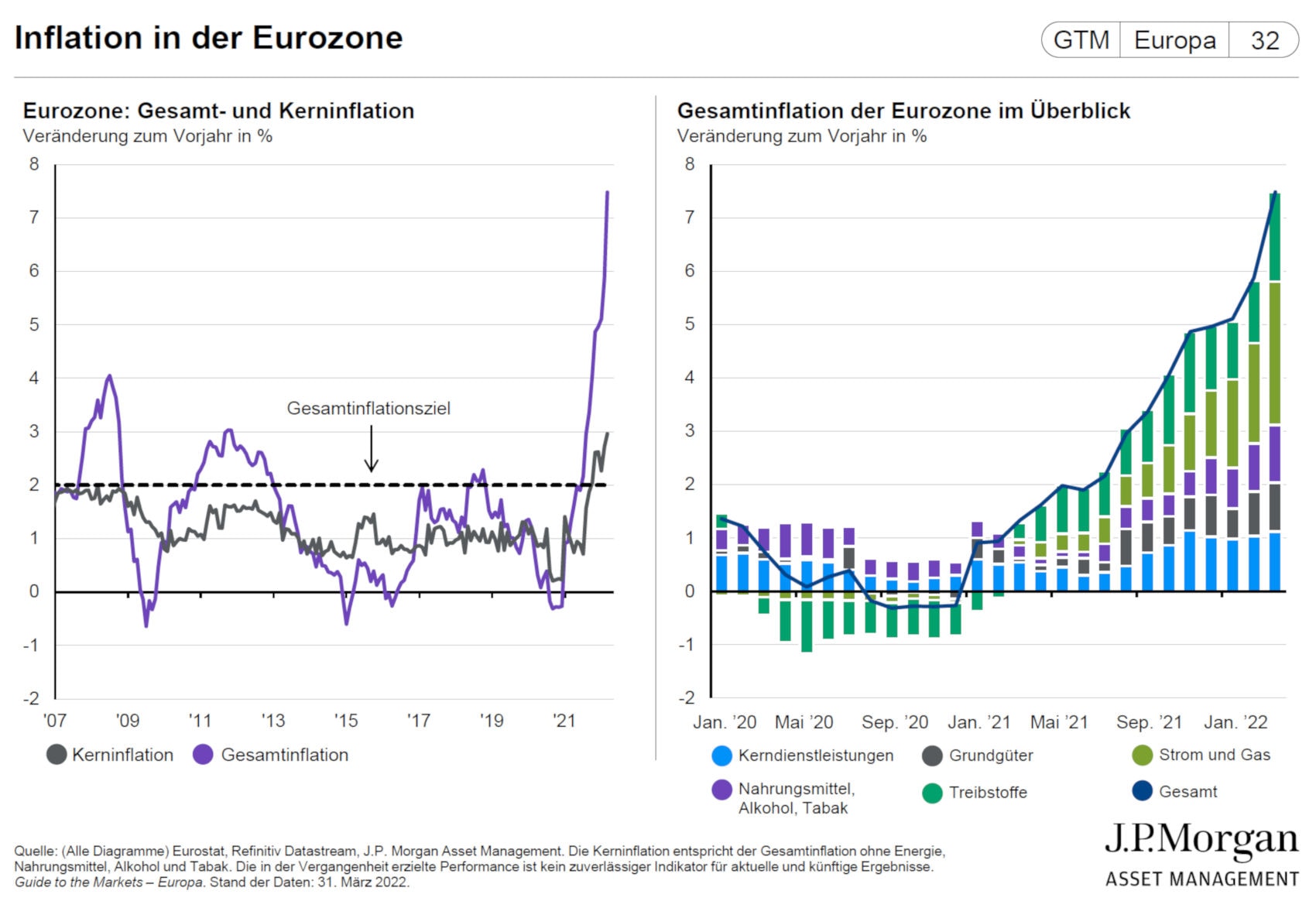

Eine andere Grafik gibt interessante Einblicke in die bisherige Inflation der Eurozone. Hier ist sie:

Auf der linken Seite sind die sogenannte Kerninflation und die Gesamtinflation abgetragen. Aus der Kerninflation sind die Bestandteile Energie, Nahrung, Alkohol und Tabak herausgerechnet. Hat das noch irgendwas mit der Realität zu tun? Auf keinen Fall. Volkswirte machen das trotzdem.

Seite 2: Die absurde Angewohnheit des Mario Draghi

Der frühere Präsident der Europäischen Zentralbank (EZB), Mario Draghi, hatte zudem eine absurde Angewohnheit: Lag die Gesamtinflation niedrig, nahm er das als Grund, um die Zinsen senken zu können. Lag sie hoch, verwies er gern mal auf die niedrigere Kerninflation. Mit diesem Trick wurde er der erste EZB-Chef, der nie den Leitzins erhöhte.

Auf der rechten Seite indes haben die JPMAM-Analysten aufgedröselt, wie sich die Einzelteile der Inflation in den vergangenen zwei Jahren verhalten haben. Dabei fallen vor allem Strom, Gas und Treibstoff auf. Sie bremsten die Inflation erst und geben ihr jetzt den größten Zunder.

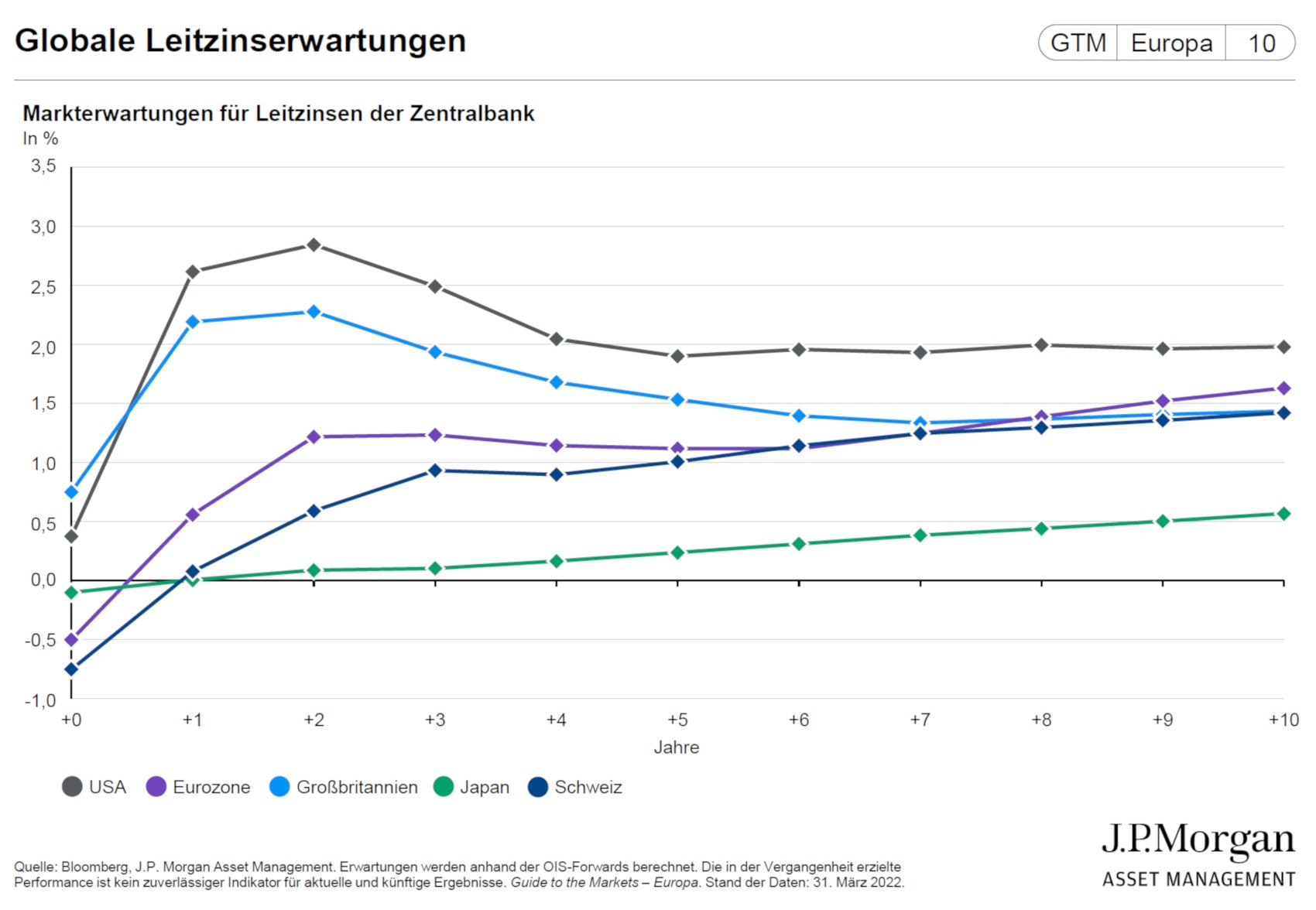

Aber wird die EZB unter Draghis Nachfolgerin Christine Lagarde reagieren? Und wenn ja, dann wann? Die nächste Grafik zeigt, was der Markt ab heute in Jahren gerechnet für einige globale Zentralbanken erwartet. Grundlagen hierfür sind sogenannte Overnight-Index-Swaps (OIS). Das sind Termingeschäfte, bei denen Marktteilnehmer feste gegen variable Zinsen tauschen. Aus den festen Tauschteilen lässt sich ablesen, mit welchen Zinsen der Markt rechnet.

Ganz klar: Ein einziges unerwartetes Ereignis kann diese ganzen Prognosen sofort kippen lassen. Das ist ja immer so. Aber etwas Orientierung vermitteln sie trotzdem.