Für viele Kunden ist sofort einleuchtend, dass sich von Wohlhabenden etwas lernen lässt, wenn es um den Vermögensauf- beziehungsweise -ausbau geht. Neben den richtigen Entscheidungen hinsichtlich der Investition in Vermögenswerte wie Aktien und Investmentfonds, spielt auch die steuerliche Optimierung der Rendite eine wichtige Rolle. Eine große Auswirkung hat bekanntlich die Steuer auf die Erträge.

Steueroptimierte Altersvorsorge

Legt der Kunde Kapital an, verdoppelt sich gemäß der 72er-Regel das Kapital bei 6 Prozent Wertentwicklung alle 12 Jahre (ohne Kosten und Steuern). Damit stünde bereits nach 24 Jahren das Vierfache der ursprünglichen Summe zur Verfügung. Bei einem Beitrag von 100.000 Euro und einer Endsumme von 400.000 Euro beträgt dementsprechend die Abgeltungssteuerschuld circa 75.000 Euro.

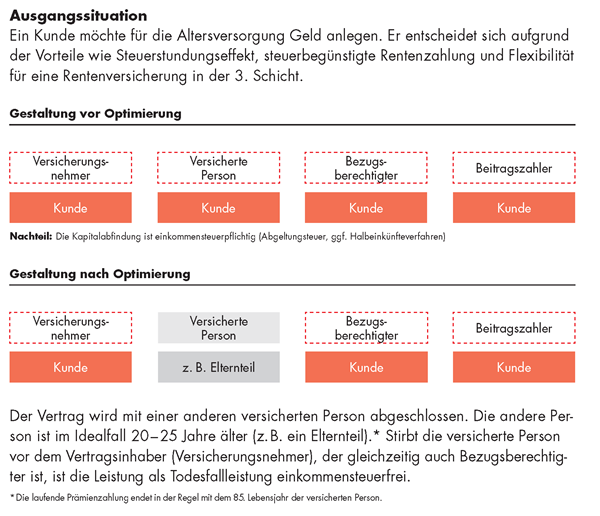

Doch wie kann der Anleger diesen Steuerbetrag vermeiden? Die Antwort ist einfach: im Rahmen einer Fondspolice. Sowohl der Altersvorsorgesparer als auch der „normale“ Kapitalanleger können sich die gesetzlich definierte einkommensteuerfreie Todesfallleistung einer fondsgebundenen Lebens- oder Rentenversicherung nutzbar machen. Natürlich nimmt es erst einmal den Spaß an einer Anlage, wenn man dafür sterben muss. Glücklicherweise sind wir alle Familienmenschen und haben unsere Eltern, die rein biologisch wahrscheinlich vor uns sterben werden. Was zunächst ein wenig makaber klingt, lässt sich in der Praxis extrem einfach umsetzen.

Setzt man statt sich selbst, einfach ein Elternteil als versicherte Person in die Fondspolice ein (Versicherungsnehmer, Beitragszahler und Bezugsberechtigter bleibt der Kunde selbst), hat man bereits die steuerfreie Fondspolice für die Altersversorgung umgesetzt. Allerdings darf der Kunde dafür nicht bereits kurz vor dem Ruhestand stehen, denn die meisten Anbieter limitieren das maximale Eintrittsalter für die versicherte Person (das Elternteil) auf das Alter 70. Das Ganze hat für den Anleger kaum Nachteile, denn die versicherte Person spielt nur beim Vertragsabschluss und beim Todesfall eine Rolle. Einen kleinen Nachteil gibt es natürlich: der genaue Auszahlungszeitpunkt ist nicht bekannt. Zum Glück kann bei vielen Fondspolicen bei dringendem Kapitalbedarf per Teilentnahme auf das Guthaben zugegriffen werden. Diese Entnahme ist dann aber anteilig steuerpflichtig. Das Restkapital wird aber weiterhin steuerfrei bei Tod des Elternteils ausgezahlt. Somit kann der Kunde ohne großen Aufwand die Rendite des Vertrages um bis zu 25 Prozent erhöhen.

Das Konzept grafisch dargestellt:

Rahmenbedingungen einer steuerfreien Fondspolice

Fondspolicen als Element der Erbschaftsteuerfinanzierung

Erben von hohen Vermögenswerten benötigen im Erbfall ausreichend liquides Kapital, um die zeitnah nach dem Erbfall anfallenden Steuerforderungen des Finanzamts zu begleichen. Hält der Erblasser diese Werte in seinem Vermögen vor, freut sich das Finanzamt, denn natürlich wird auch darauf Erbschaftsteuer fällig. Wird jedoch langfristig auf Sicht von 20 bis 30 Jahren geplant, kann auf den Namen des Erben eine Fondspolice abgeschlossen werden, die mit einem Einmalbeitrag in Höhe des jeweiligen Freibetrags bestückt, und alle 10 Jahre gegebenenfalls erneut aufgestockt wird. Drei wichtige Details sollten beachtet werden.

Entwickelt sich die Police erwartungsgemäß, steht dem Erben im Todesfall das zwei- bis dreifache der ursprünglichen Summe zur Begleichung der Steuerschuld zur Verfügung. Da er bereits Eigentümer des Vertrages ist, ist die Auszahlung sowohl einkommens- als auch erbschaftsteuerfrei.

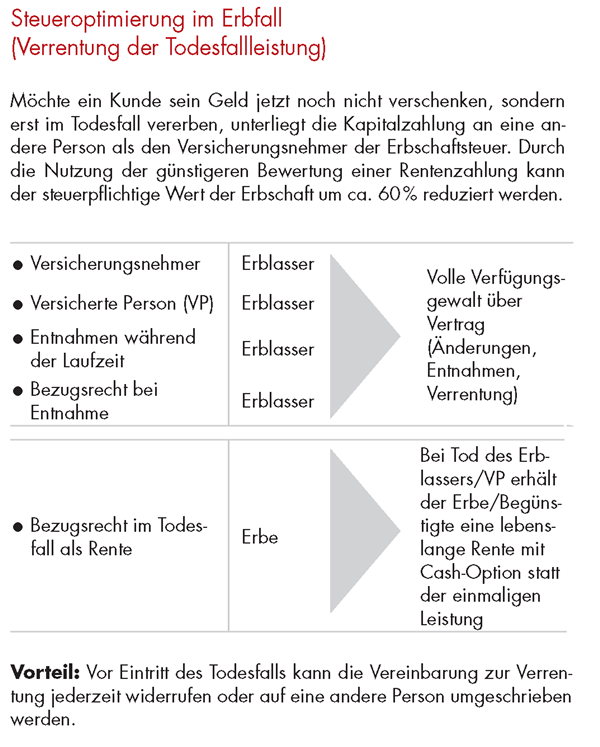

Übertragung von Leibrenten im Todesfall

Wem die Ertragsoptimierung einer steuerfreien Fondspolice nicht reicht, weil auch die Erbschaftsteuer eine Rolle spielt, der kann z.B. bei Helvetia Leben von einer besonderen Lösung profitieren. Zielgruppe sind hier Kunden mit höheren Vermögenswerten oder Erben mit geringen Freibeträgen, wie nichteheliche Lebensgefährten, Patenkinder, Nichten oder Neffen. Dabei wird nur die Komponente des Bezugsrechts im Todesfall einer fondsgebundenen Rentenversicherung verändert. Statt bei Tod eine einmalige Summe auszuzahlen, erhält der gewählte Bezugsberechtigte eine lebenslange Rente. Diese wird nach Paragraf 14 BewG Absatz 1 nur mit dem Vervielfältiger bewertet und führt damit zu einer Reduzierung der Erbschaftsteuer um gut zwei Drittel. Ein Beispiel findet sich auch im Artikel Erben & Schenken mit Fondspolicen.

Grafiken: Helvetia