Pfefferminzia: Das Institut für Vorsorge und Finanzplanung, IVFP, hat gerade eine Studie für die DWS zur Rendite von Riester-Produkten durchgeführt. Zu welchen Ergebnissen kamen Sie hierbei?

Michael Hauer: Kurz gesagt – Garantieversprechen sind teuer. In einer Niedrigzinsphase benötigt man mehr Anteile in einer niedrigverzinsten Anlage, zum Beispiel einer Anleihe, um die Garantien zu erzeugen. Diese Beitragsteile stehen dann für eine chancenreichere Anlage etwa in Aktien nicht mehr zu Verfügung. Die Kosten einer Garantieerzeugung entstehen daher durch entgangene Rendite, sogenannte Opportunitätskosten.

Die Studie untersucht insbesondere die Renditeaussichten von Produkten mit und ohne Garantien. Es hat sich gezeigt, dass die Renditechancen hier deutlich differieren. Bei Riester-Produkten, die eine verpflichtende Bruttobeitragsgarantie beinhalten, kann man dies bereits erahnen, wenn man die Chancen-Risiko-Klassen, kurz CRK, betrachtet. Anders als beispielsweise die ebenfalls staatlich geförderte Basis- beziehungsweise Rürup-Rente, werden diese aktuell hauptsächlich in konservativen CRK angeboten. Es stehen beinahe nur konservative Riester-Produkte in den CRK 1 bis 3 zur Verfügung. In der CRK 5 sucht man vergeblich nach Riester-Produkten.

Die Bundesregierung hat angekündigt, die Riester-Rente in dieser Legislaturperiode nach bereits angestoßenen Änderungen noch einmal überarbeiten zu wollen. Das IVFP setzt sich in der Studie auch für eine Lockerung der Bruttobeitragsgarantie ein. Aus welchem Grund?

Zuerst einmal fordern wir eine Flexibilisierung und kein Verbot der Garantie. Garantien sind für viele Sparer sehr wichtig. Diese Sparer sollen weiterhin am Markt Produkte ihrer Neigung entsprechend vorfinden. Wie bereits erwähnt sind Garantien in der Niedrigzinsphase teuer. In unserer vorliegenden Studie haben wir mithilfe von zwei stochastischen Simulationsmodellen – PIA und Volatium – bei 10.000 möglichen Kapitalmarktszenarien untersucht, wieviel Leistung mit und ohne Garantie zu erwarten sind.

Im Mittel wurde je nach Modell eine 59 Prozent beziehungsweise 64 Prozent höhere Ablaufleistung bei Garantieverzicht festgestellt. Wobei das Verlustrisiko überschaubar ist. In 20 Prozent der schlechtesten Fälle ist die mittlere Ablaufleistung zwar unterhalb aber in der Nähe der geleisteten Bruttobeiträge. Aus diesem Grund plädiert das IVFP für die Flexibilisierung der Bruttobeitragsgarantie bei Riester. Denn wer dieses überschaubare Risiko eingehen will, um sich die Chance auf deutlich höhere Ablaufleistungen und damit auch Rentenleistungen zu sichern, sollte auch Riester-Produkte hierfür am Markt vorfinden.

Die Riester-Rente stand in der Vergangenheit immer wieder in der Kritik: Sie würde sich für Sparer nicht lohnen, sie erreiche Geringverdiener nicht, sie sei zu teuer und so weiter. Was halten Sie von dieser Kritik?

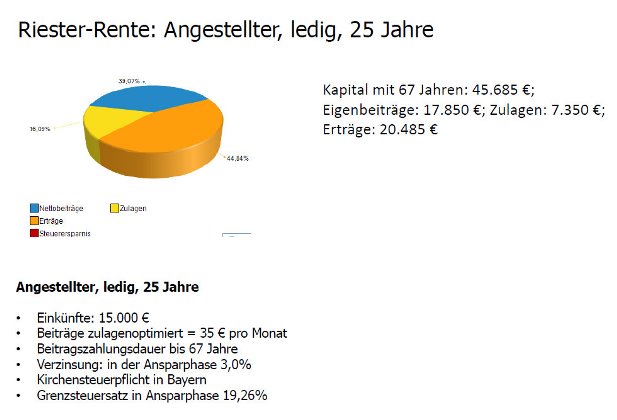

Die Riester-Rente ist in ihrer Grundgestaltung sehr gut konstruiert. Betrachten wir zum Beispiel einen Geringverdiener (siehe erste Grafik). Er kann sich mit geringen Eigenbeiträgen eine hohe Förderung in Form von Zulagen sichern. Wenn er etwa mit 25 Jahren anfängt zu sparen, erhält er bis zum Rentenbeginn Zulagen von über 7.000 Euro und das mit einem monatlichen Eigenbeitrag von lediglich 35 Euro.

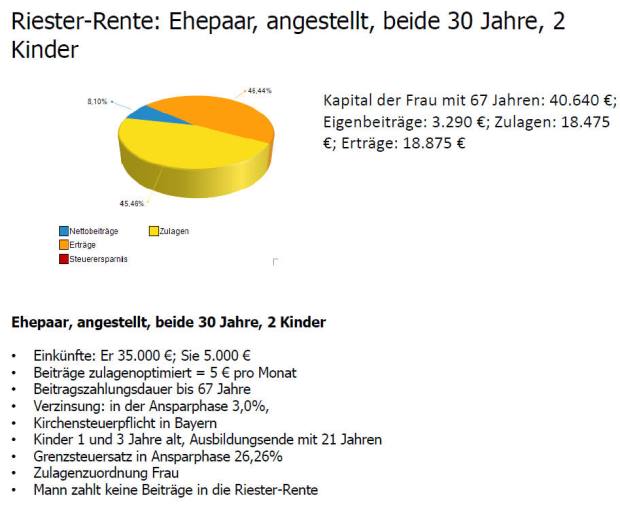

Im Fall einer jungen Familie mit zwei Kindern können weit über 18.000 Euro an Zulagen auflaufen und das bei einem minimalen monatlichen Beitrag von 5 Euro. Aufgrund der kürzlich durchgeführten Gesetzesänderung bezüglich der Grundsicherung kommt hinzu, dass die im Rentenalter zu erwartende Riester-Rente hier nicht mehr (voll) angerechnet wird und obendrauf kommt.

Dass Geringverdiener nicht erreicht werden, ist zumindest aus den Zahlen des Bundesfinanzministeriums so nicht ersichtlich. Es gibt hier eine veröffentlichte Auswertung, dass immerhin beinahe 40 Prozent der Zulagenempfänger im Beitragsjahr 2014 über maximale Jahreseinnahmen in Höhe von 20.000 Euro verfügten.

Eine pauschale Kritik an allen Riester-Anbietern halte ich ebenfalls für nicht gerechtfertigt. Sicherlich differieren die Kosten zwischen den Anbietern. Dass die Riester-Rente aber teurer sei als vergleichbare Produkte mit einer lebenslangen Leibrente, ist laut unseren Analysen im Markt so nicht nachweisbar. Vergleicht man Riester-Tarife und private Rententarife des gleichen Anbieters, so sind höhere Kosten in der Regel beim Riester-Tarif nicht feststellbar.

Dass sich die Riester-Rente in der Vergangenheitsbetrachtung sogar bereits bei kurzen Ansparzeiten und entsprechend wenig Kapitalverzinsung lohnte, zeigt eine weitere Studie des IVFP.

Zeigt diese zweite Studie, inwiefern sich die Riester-Rente doch für Sparer auszahlen kann?

Zuerst einmal ist anzumerken, dass sich aufgrund der Fördersystematik durch Zulagen und Steuerersparnis das Riestern immer für den förderberechtigten Sparer auszahlt. Dabei ist es egal, ob es sich um Geringverdiener, Durchschnittsverdiener, Besserverdiener oder Familien handelt. Nachweislich hat sich Riestern in der Vergangenheit bereits für die Sparer gelohnt. Dies zeigt die Betrachtung realer Riester-Verträge, die bereits Renten an Kunden auszahlen, durch das IVFP. In dieser Studie haben wie rund 12.500 Riester-Verträge ausgewertet.

Das Ergebnis für das Jahr 2017 ist eine durchschnittliche Nettorendite – nach Kosten, Förderung und Besteuerung – in Höhe von 3 Prozent pro Jahr. Für Verträge, die sehr kurze Anspardauern, maximal 13 Jahre, hatten, ist das eine beindruckende Rendite. Unter www.riester-rendite.de wird diese Kennzahl übrigens jährlich neu veröffentlicht.

Welche weiteren Reformen würden Sie sich wünschen?

Wie bereits erläutert ist die Flexibilisierung der Bruttobeitragsgarantie ein Änderungswunsch. Darüber hinaus gibt es noch weitere aus meiner Sicht sehr wichtige und sinnvolle Riester-Anpassungen. Dazu gehört zum Beispiel die Erweiterung des förderberechtigten Personenkreises auf alle Bundesbürger. Vor allem Selbstständige könnten dadurch Zugang zu einem attraktiven Altersvorsorgebaustein erhalten. Außerdem würde dadurch die Unterscheidung zwischen mittelbarer und unmittelbarer Riester-Förderfähigkeit wegfallen – dies würde die Verwaltungsaufwände senken.

Eine weitere Vereinfachung der Riester-Verwaltung könnte durch die Reformierung der Zulagenverwaltung erreicht werden, etwa durch die Abwicklung über die Finanzämter. Ein wichtiger Schritt zur Attraktivitätssteigerung von Riester wurde mit der Einführung eines Grundfreibetrags bei der Grundsicherung und der Erhöhung der jährlichen Zulagen getan. Um auch für mittlere Einkommen Riester attraktiver zu machen, sollte der auf aktuell 2.100 Euro beschränkte Sonderausgabenabzug ebenfalls erhöht werden.

Damit möglichst viele Jüngere bereits früh dazu bewegt werden, fürs Alter zu sparen, sollten zudem vermehrt Anreize hierfür geschaffen werden, indem beispielsweise der Berufseinsteigerbonus deutlich angehoben wird.