Die Deutschen sind zu dumm zum Sparen. Dieser These widmete das Nachrichtenmagazin „Der „Spiegel“ vor Kurzem eine ganze Titelgeschichte. Obwohl sie sparten wie die Weltmeister, würden sie nur ärmer. Der deutsche Durchschnittshaushalt habe binnen zehn Jahren real 20.437 Euro seines Vermögens verloren. Und alles, weil der Deutsche „ohne Zins und Verstand“ Geld anlege.

So hart das klingt, unrecht haben die „Spiegel“-Autoren nicht. Denn nach wie vor sparen die Bundesbürger viel zu konservativ. Eine Studie zum Anlageverhalten der Deutschen im Auftrag der Gothaer zeigt, dass knapp die Hälfte, nämlich 48 Prozent, ihr Geld auf dem Sparbuch liegen hat. Es folgen Kapitallebensversicherungen, Bausparverträge, Immobilien und Tagesgeld. Alles keine großen Renditebringer. Es deckt sich aber mit dem Hauptwunsch der Verbraucher, wenn es um die Geldanlage geht: Sicherheit. Sie führt laut der Studie mit 54 Prozent die Liste der Traum-Attribute eines Investments an. Es folgt die Flexibilität, die noch knapp einem Drittel wichtig ist. Erst dann kommt, weit abgeschlagen mit 8 Prozent, die Rendite.

Draghi dreht an der Zinsschraube

Was dieses Anlegerverhalten verschärft, ist der politisch gewollte Nullzins. Denn die beliebten sicheren Anlageformen werfen bei den niedrigen Zinsen einfach kaum noch etwas ab. Gerade hat Mario Draghi, Präsident der Europäischen Zentralbank (EZB), den Leitzins für die Eurozone von 0,05 auf 0,00 Prozent gesenkt. Gleichzeitig kündigte er an, das Anleihe-Kaufprogramm um 20 Milliarden Euro pro Monat auf 80 Milliarden Euro auszuweiten. Das übt weiteren Druck auf die Renditen festverzinslicher Wertpapiere aus.

Deutlich wird das an der Verzinsung zehnjähriger Bundesanleihen. Von 2008 bis 2011 lag sie im Schnitt bei 3,2 Prozent. Von 2012 bis heute sind es nur noch 1,2 Prozent. Rechnet man ab Beginn 015, dem Zeitpunkt nämlich, als Draghis Anleihe-Kaufprogramm startete, bleiben magere 0,5 Prozent übrig. „Für den europäischen Anleihemarkt insgesamt gilt mittlerweile, dass rund ein Drittel aller Papiere sogar negative Werte aufweist“, sagt Klaus Wiener, Chefvolkswirt des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV).

Garantiezins sinkt erneut

Eine Folge dieser Entwicklung zeigt sich bei klassischen Lebensversicherungen. Wahrscheinlich wird das Bundesfinanzministerium den Garantiezins für neu abgeschlossene Policen ab 2017 von 1,25 auf 0,9 Prozent zu senken.

Auch Bestandskunden der Lebensversicherung bleiben von dem Zinsdilemma nicht verschont. „Wie von nahezu allen Marktteilnehmern erwartet, hat die laufende Verzinsung 2016 einen neuerlichen historischen Tiefstand erreicht“, sagt Reiner Will, Chef der Rating-Agentur Assekurata. Kunden erhalten im Schnitt eine laufende Verzinsung in Höhe von 2,86 Prozent, 2015 waren es 3,16 Prozent.

Rückgang der Rendite erfordert höhere Sparleistung

Warum das keine gute Entwicklung ist, erklärt GDV-Chefvolkswirt Wiener: „Bei einem Rückgang der Rendite um nur einen Prozentpunkt müsste die Sparleistung um rund 15 Prozent steigen, nur um bei Renteneintritt das gleiche Versorgungsniveau zu erreichen.“ Eine Studie der Deutschen Bundesbank zeigt aber, dass nur ein Prozent der Privathaushalte mehr spart, weil die Zinsen niedrig sind.

„Das verschärft die Situation für viele Sparer extrem“, sagt auch Frank Breiting, Leiter Vertrieb Private Altersvorsorge & Versicherungen Deutschland bei der Deutschen Asset Management (ehemals DWS Investments). „Vielen Menschen ist immer noch nicht bewusst, dass sie mit ihrer gesetzlichen Rente gerade einmal Hartz-IV-Niveau oder weniger erreichen werden. Wenn dann auch noch die private Vorsorge aufgrund der Niedrigzinspolitik und der staatlichen Restriktionen so gut wie keinen Ertrag mehr abwirft, wird es für viele Menschen sehr schwierig.“

Zahl der armen Rentner steigt

Das zeigen die Zahlen heute schon, meint Frank Kettnaker, Vorstand Vertrieb und Marketing der Alten Leipziger Lebensversicherung. „Die Zahl der Rentner, die Grundsicherungsleistungen beantragen, hat in den vergangenen Jahren deutlich zugenommen“, sagt er. Waren es 2003 rund 258.000 Personen, deren Rente nicht zur Existenzsicherung reichte, kletterte diese Zahl 2014 schon auf 536.000 Personen.

Die Menschen müssen also endlich umdenken, wollen sie später nicht mit Sicherheit in der Altersarmut landen. Mehr Mut, heißt die Devise. „Kunden und Berater müssen sich daran gewöhnen, risikoreichere Anlagen für die Altersvorsorge zu nutzen, um der Altersarmut zu entgehen“, sagt Guntram Overbeck, Leiter Produktmanagement bei der Helvetia in Deutschland.

Schützenhilfe bekommt er von Wolfgang Hanssmann, Vorstandsvorsitzender der HDI Vertriebs AG. Der Erfolg einer Altersvorsorge hängt seiner Ansicht nach von drei Faktoren ab: der regelmäßigen Sparrate, der Spardauer und der Rendite der Anlage. Die Sparrate sei durch das zur Verfügung stehende Netto-Haushaltseinkommen begrenzt. Die Spardauer zu verlängern würde bedeuten, später in Rente zu gehen – auch das sei für viele Kunden keine Option. Hanssmann: „Die Rendite hingegen lässt sich durch eine kluge Anlagestrategie steigern.“

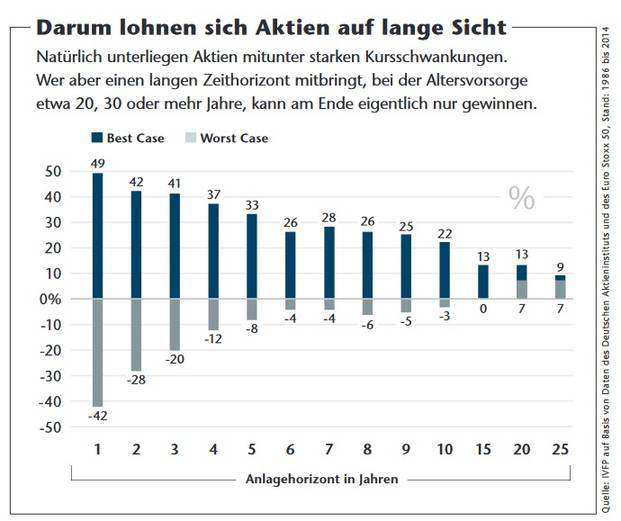

Langfristig keine Verluste bei Aktien

Unter einer klugen Anlagestrategie versteht der Vertriebsexperte derzeit Sachwert-Investitionen, zum Beispiel in Form von Fondspolicen. Manche Kunden scheuten zwar die Aktienmärkte, weil sie starke Kursschwankungen fürchteten. „Betrachtet man die Börsen langfristig, erkennt man aber: Über eine lange Anlagedauer, wie sie beim Vorsorgesparen üblich ist, entwickeln sich Aktien und Aktienfonds relativ wertstabil“, sagt Hanssmann. Das zeigt auch die folgende Grafik. Ab einem Anlagehorizont von 15 Jahren sind Wertverluste mit Aktien praktisch ausgeschlossen.

Fondspolicen müssen also mehr in den Fokus der Sparer rücken. Denn bisher fristen die Produkte noch ein Nischendasein. Rund 14 Millionen fondsgebundene Verträge gibt es in der Lebensversicherung im engeren Sinn, also ohne Pensionskassen und Pensionsfonds. Der Gesamtbestand an Lebensversicherungsverträgen liegt bei über 70 Millionen Verträgen.

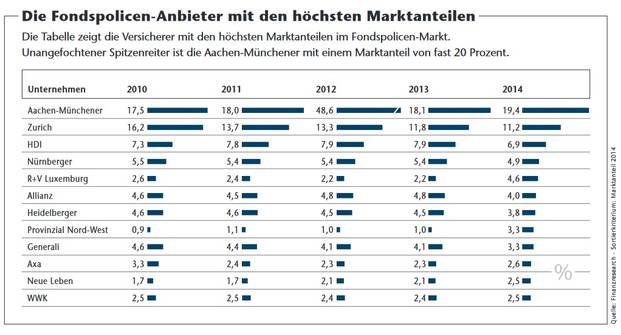

Konzentration ist hoch

Der Fondspolicen-Markt ist dabei fest in der Hand einiger weniger Anbieter. Die Liste führt die Generali-Tochter Aachen-Münchener mit einem Marktanteil von gut 19 Prozent an. Auf dem zweiten Platz folgt mit rund 11 Prozent die Zurich, die sich schon vor Jahren auf das Fondspolicen-Geschäft spezialisiert hat, vor HDI.

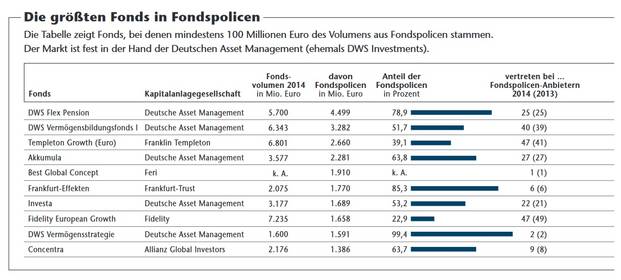

Auch bei den Fonds, die in Fondspolicen angeboten werden, gibt es eine starke Konzentration. Die Deutsche Asset Management beherrscht das Feld. Allein in der DWS-Flex-Pension-Serie liegen weit über 4 Milliarden Euro an investiertem Kundengeld. Die Produkte sind Garantiefonds, bei denen die Fondsmanager laufend vor allem zwischen Aktienfonds und Rentenprodukten hin- und herschichten.

Am häufigsten in Fondspolicen tauchen aber zwei andere Fonds auf – der Templeton Growth (WKN: 941034) von Franklin Templeton und der European Growth von Fidelity (973270). In den Fondspaletten von 47 Versicherern sind diese Produkte jeweils vertreten.

Beides sind absolute Fondsklassiker, hatten zwischendrin aber auch ihre Durchhänger. So kommt der Templeton Growth über zehn Jahre auf eine Performance von rund 23 Prozent, der Fidelity European Growth schafft in dieser Zeit gut 20 Prozent. Da geht sicher mehr. Besonders relevant ist die Performance von Einzelfonds aus dem Grund, dass Anleger sich in der Regel einmal, nämlich bei Vertragsabschluss, um die Fondsauswahl kümmern – und dann nicht mehr. Das heißt, sie können sich dabei langfristig gesehen auch ordentliche Krücken in die Police holen. Die Rating-Agentur Feri bemängelt zumindest seit Jahren, dass das Fondsangebot in Fondspolicen nicht nur die Perlen der Asset Manager bereithält.

Fonds werden nur recht zögerlich ausgetauscht

Wobei der Dialog zwischen Asset Manager und Versicherer in diesem Punkt durchaus da ist, meint Christian Machts, Leiter des Privatkundengeschäfts von Blackrock in Deutschland, Österreich und Osteuropa: „Wir besprechen sämtliche Fonds, die in der Empfehlung sind, regelmäßig mit den Versicherungsgesellschaften und Vertrieben.“ Dabei nimmt der Vermögensverwalter auch Fonds von den Empfehlungslisten, wenn es sein muss.

Dass Versicherer trotzdem nur recht zögerlich Fonds austauschen, kann Lothar Traub, Direktor Vertriebspartner bei UBS Asset Management, verstehen: „Der Verwaltungsaufwand, die Fonds auszutauschen, ist hoch. Außerdem geht eine Versicherung mit dem Austausch von Fonds ein Risiko ein, denn damit ändert sich in der Regel der Versicherungsvertrag, was für den Kunden ein Sonderkündigungsrecht bedeutet.“

Außerdem sei es für den Versicherer schwierig herauszufinden, wann man den Anleger am besten darauf aufmerksam macht, dass sich die Fondslösung in seiner Police nicht mehr gut entwickelt. Traub: „Reagiert man früh, könnte sich der Fonds gegebenenfalls noch fangen, reagiert man spät, hat der Anleger eventuell starke Einbußen.“ Auch Vermittler halten sich hier zurück. Nachvollziehbar, meint Frank Breiting: „Geht es gut, sagt niemand Danke, geht es schief, drohen Klagen.“

Gemanagte Portfolios als Antwort

Elegant umgehen kann man diese Probleme, indem man einfach Fonds beziehungsweise Portfolios anbietet, die nicht so „wartungsintensiv“ daherkommen. „Der Kunde sollte idealerweise das Management der Fondspolice delegieren“, sagt Olaf Riemer, verantwortlich für das Geschäft mit Institutionellen und Großkunden bei HSBC Global Asset Management. Dem Kunden sollten seiner Ansicht nach keine einzelnen Fonds angeboten werden, „sondern Multi-Asset-Lösungen, die seinem persönlichen Risiko- und Renditeprofil entsprechen und bei denen die Allokation über den gesamten Zeitverlauf hinweg durch den Asset Manager angepasst wird.“

Weiteres Bonbon dieser Variante: In der Regel sind diese Portfolios oder Multi-Asset-Fonds auch darauf ausgerichtet, Verluste zu begrenzen. Das kommt dem Sicherheitsbedürfnis der Sparer zupass, ohne dass gleich eine harte Garantie zum Einsatz kommen muss. Denn die kostet ordentlich Rendite und muss über lange Zeiträume auch gar nicht sein.

Viele Versicherer und Asset Manager bieten genau diese Lösungen inzwischen an. Bei HDI zum Beispiel heißen sie Investment-Stabilitäts-Pakete (ISP). Dabei gibt der Kunde vor, wie viel Risiko er aushält. Diese Risikotragfähigkeit definiert den Prozentsatz des verwalteten Vermögens, das der Kunde innerhalb von zwölf Monaten zu verlieren bereit ist. Auf dieser Grundlage empfiehlt HDI eines von acht Portfolios mit unterschiedlichen Chance-Risiko-Profilen.

Risikotragfähigkeit zählt

Am chancenreichsten ist das Portfolio ISP Sprint. Wer dieses Paket wählt, muss in einem Jahr einen Verlust von bis zu 25 Prozent verkraften können. Das Kundengeld legen die Portfoliomanager von Ampega Investment dabei unter anderem in Schwellenländeraktien-, Nebenwerte-, Branchen- oder Rohstofffonds an. Die erwartete Rendite liegt zwischen 3,2 und 7,2 Prozent. Tatsächlich schaffte das Paket über die vergangenen drei Jahre eine Rendite von 5,07 Prozent pro Jahr. Das ISP Komfort dagegen verspricht, die Verluste auf maximal 5 Prozent pro Jahr zu begrenzen, die erwartete Rendite soll zwischen 1,3 und 3,7 Prozent liegen. Derzeit ist das Portfolio vor allem in Anleihen (52,9 Prozent) und Cash (24,5 Prozent) investiert. Auf Sicht von drei Jahren legte das Portfolio um 2,0 Prozent pro Jahr zu.

Die UBS nennt ihre Portfolios für Fondspolicen „UBS (Lux) Strategy Funds“. Sechs vermögensverwaltende Fonds sind es, in den meisten sind Aktien und Anleihen drin – aber jeweils anders gewichtet. Die Aufteilung reicht von einem 100-prozentigen Anleihefonds über die Yield-Variante mit derzeit 31 Prozent Aktien- und 69 Prozent Anleihe-Anteil bis hin zum offensiv ausgerichteten Equity-Portfolio mit 90 Prozent Aktien und 10 Prozent Anleihen.

Infrage kommen dabei Aktien aus aller Welt sowie Anleihen verschiedener Kreditqualität und Geldmarktpapiere. Der Fonds kann außerdem Derivate einsetzen, um Anlagerisiken zu senken. Derzeit macht Apple die größte Position im Portfolio aus mit einem Wert von 0,37 Prozent vor der Google-Aktie Alphabet (0,28 Prozent) und Microsoft (0,26 Prozent). Die Performance über drei Jahre liegt jährlich bei 4,60 Prozent.

Steigende Nachfrage nach Sorglos-Portfolios

Auch bei Franklin Templeton spürt man eine steigende Nachfrage nach solchen Sorglos-Portfolios: „Häufig fragen Versicherer uns nach Multi-Asset-Lösungen, die ein gutes Maß an einigermaßen planbaren Renditen bieten“, sagt Peter Stowasser, Direktor Privatkunden-Vertrieb bei Franklin Templeton in Deutschland. Als Antwort hat die Fondsgesellschaft im März 2015 drei Multi-Asset-Fonds mit bestimmten Volatilitäts- und Ertragszielen aufgelegt.

Beim Franklin Diversified Conservative Fund (A12G2P) zum Beispiel strebt das Fondsmanagement um Matthias Hoppe einen Ertrag von 2 Prozentpunkten über dem Geldmarktsatz Euribor über einen Zeitraum von drei Jahren an. Die Volatilität soll sich zwischen 3 und 5 Prozent bewegen. Bei der offensivsten Variante Franklin Diversified Dynamic (A12G2Y) liegt das Ertragsziel bei 5 Prozent über Euribor und die Volatilitätsspanne bei 8 bis 11 Prozent. Der ausgewogene Fonds Franklin Diversified Balanced (A12G2Q) peilt den Euribor-Wert plus 3,5 Prozent an. Die Kursschwankungen sollen sich zwischen 5 und 8 Prozent bewegen.

Fondsmanager Hoppe streut bei allen drei Multi-Asset-Fonds das Vermögen über verschiedene Anlageklassen. Aktien, Anleihen, Immobilien und Rohstoffen ordnet er dabei bestimmte Risikofaktoren zu. Dann beurteilt er, wie sich die jeweiligen Risiken innerhalb des Portfolios gegenseitig beeinflussen. Ziel ist es, bestimmte Risiken ganz bewusst für die Rendite einzugehen, andere dagegen auszuschließen. 2015 machte die dynamische Variante 4,83 Prozent Plus, die ausgewogene schaffte 2,92 Prozent, die konservative legte um 0,30 Prozent zu.

Konkrete Zieldefinition als Wunsch der Versicherer

Die Fondsgesellschaft Fidelity bastelt ebenfalls gerade an Lösungen, die dem Wunsch der Versicherer nach Produkten mit „einer konkreten Zieldefinition“ nachkommt, wie es Martin Stenger, Leiter Vertrieb für unabhängige Finanzberater und Versicherungen, nennt. Die Fidelity Smart Funds sollen im Lauf des Sommers auf den Markt kommen. „Die Fonds zeichnen sich durch ein gleichbleibendes Risikoprofil aus“, sagt Stenger. Das soll sowohl Kunden als auch Beratern Vorteile bringen. „Anleger erhalten Verlässlichkeit beim Risiko-Profil des Fonds, für Berater bieten sie Beratungssicherheit.“

Das risikogesteuerte Modell IAS der neuen Fondspolice ALfonds IAS der Alten Leipziger hat einen ähnlichen Schwerpunkt. Es geht nämlich um bestimmte Schwankungsbreiten. Aus den drei Varianten Balance, Wachstum und Chance kann der Kunde je nach Risikoneigung eine geeignete Strategie wählen. In der risikoärmsten Ausprägung Balance liegt die Basis-Volatilität bei 20 Prozent. Das ist die Grenze für die Schwankungen der vom Kunden gewählten Fonds, die der „Intelligenten Anlagesteuerung“ (IAS) vorgegeben wird. Das System schichtet automatisch und kostenlos in einen Fonds mit wenig Schwankung um, wenn diese Grenze überschritten wird. Das soll den Kursverlauf glätten. Der risikoarme Fonds ist dabei der iShares EB.Rexx Government Germany 1.5-2.5yr Ucits ETF (628947).

Auch Vermittler müssen umdenken

Ab 30 Jahren vor Rentenbeginn sinkt der Volatilitätswert kontinuierlich auf bis zu einem Prozent Ziel-Schwankungsbreite. In der Chance-Variante geht es bei einer Basis-Volatilität von 25 Prozent los, und erst ab fünf Jahren vor Rentenbeginn senkt die Alte Leipziger das Risiko auf 10 Prozent. Für die Kapitalanlage können Kunden sich einen Korb aus 20 Fonds zusammenstellen, wobei der Versicherer Aktienfonds empfiehlt, damit das System auch richtig zum Einsatz kommen kann.

Fazit: Sowohl Versicherer als auch Fondshäuser tragen dazu bei, chancenreichere Anlagen geländegängiger zu machen. Was bisher noch fehlt, ist auch ein Umdenken des Vermittlers. „Eine aktuelle Umfrage der Deutschen Maklerakademie unter 825 Versicherungsvermittlern hat gezeigt, dass das Thema Investment ganz unten auf ihrer Prioritätenliste steht – jetzt und leider auch bezogen auf die Zukunft“, sagt Charles Neus, Leiter Versicherungen bei Schroders. Die Branche habe es versäumt, die Vermittler für das Thema zu interessieren. Neus: „Wünschenswert wäre hier eine schnelle Änderung der Prioritätensetzung.“ Schaffen werde man das nur durch Schulungen.