Adrian Hüls ist 54 Jahre alt und arbeitet als Verfahrenstechniker in einem mittelständischen Betrieb in der Nähe von Karlsruhe. Bis zum Rentenbeginn, den er in acht bis zehn Jahren plant, hat er vorgesorgt. Die Eigentumswohnung ist bereits abbezahlt, der Junggeselle verfügt zudem über zwei Lebensversicherungen, eine betriebliche Altersversorgung, ein geerbtes halbes Haus, ein Fondsdepot und hat darüber hinaus auch noch Kapital schlecht verzinst auf einem Tagesgeldkonto herumliegen. Aber was kommt nach seinem 65. Geburtstag? „Das wird schon werden“, denkt sich Hüls, „meine Altersvorsorge steht.“

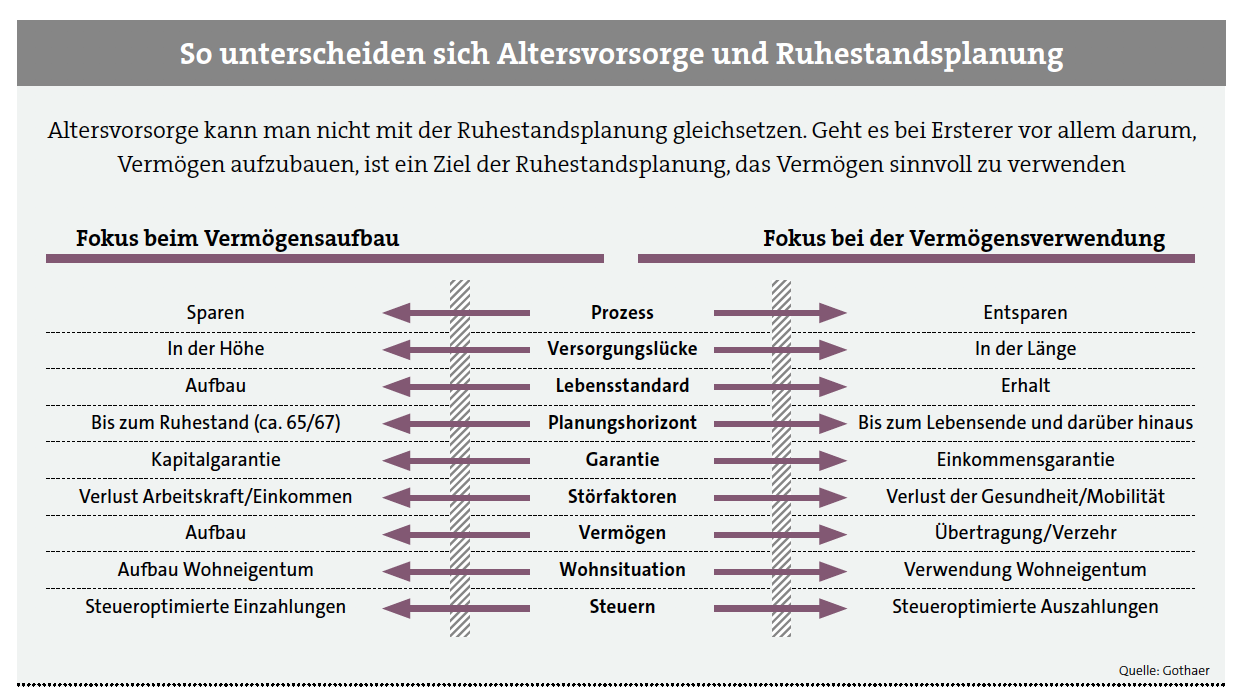

Eine clevere Planung für den Ruhestand sieht indes anders aus. Denn Altersvorsorge ist nicht gleich Ruhestandsplanung. „Während sich die Altersvorsorge primär am Vermögensaufbau für das Alter orientiert und ausrichtet, geht es bei der Ruhestandsplanung um Strategien und Maßnahmen, wie im Alter mit dem angesparten Vermögen optimal umgegangen und die finanzielle Unabhängigkeit weiterhin sichergestellt werden kann“, erklärt Martin Steinmeyer, Vorstand der Netfonds AG.

Auch Versteuerung und Inflation sind zu beachten

Ruhestandsplanung ist demnach das Projektmanagement zur Sicherung des Lebensstandards im Rentenalter. Denn dann ändert sich die Situation von Eingaben und Ausnahmen drastisch. Nach Wegfall des Arbeitseinkommens müssen die angesparten Vermögen und Rentenansprüche die finanziellen Einbußen ausgleichen. Dabei muss berücksichtigt werden, dass der Rentenanspruch kontinuierlich sinkt und Renten ab 2040 voll versteuert werden müssen. Nicht zu vergessen ist auch die Inflation, die heute ausgewiesene Ansprüche in Form von Rentenbescheiden relativiert.

Nachdem über die Altersvorsorge im Idealfall ein Vermögen aufgebaut worden ist, ändert sich in der Ruhestandsplanung die Zielgruppe. „Wir sprechen die Generation der Best Ager an. In der Theorie vollzieht sich hier eine Veränderung der Anlagen und Ziele, indem von einer vermögensstrategischen Wende gesprochen wird“, so Steinmeyer. Die Ruhestandsplanung muss bereits weit vor Rentenbeginn starten, weil Entscheidungen über die Strukturierung des Vermögens und über die Reduzierung von Anlagerisiken frühzeitig getroffen werden sollten.

Ruhestandsplanung ist disziplinenübergreifend

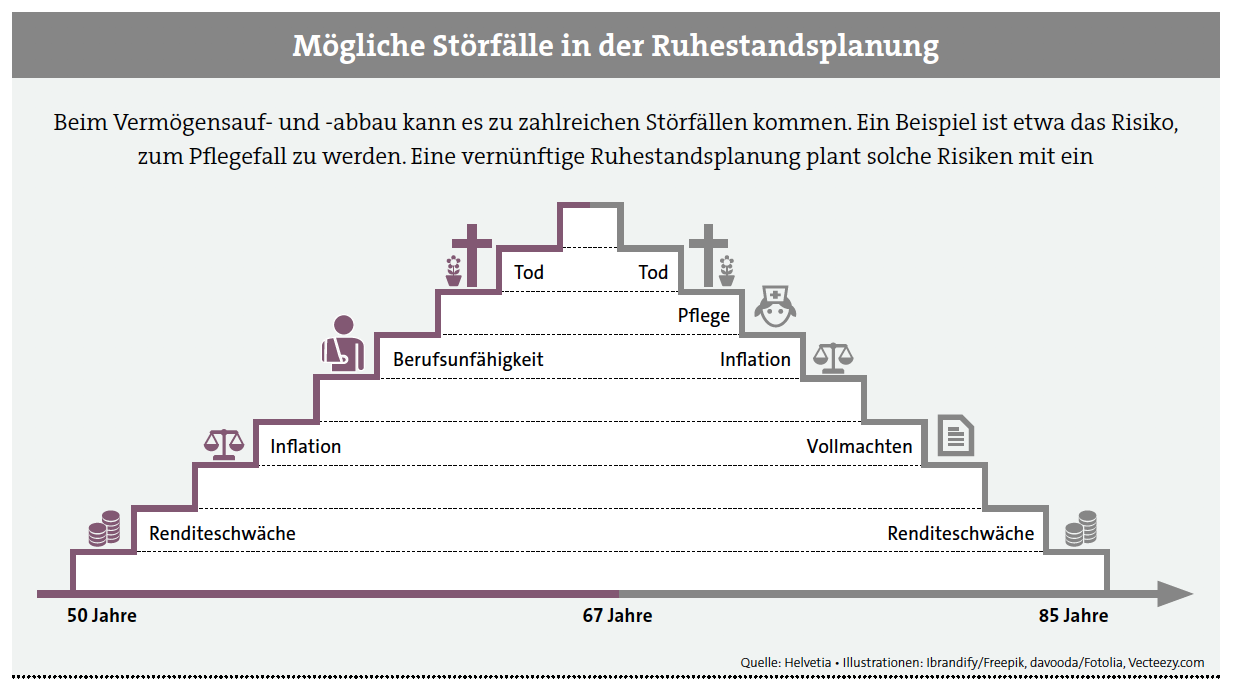

In der Theorie wird vom Sparen zum Entsparen gewechselt. Doch das entspricht nicht der Realität, denn die Deutschen möchten ihr Vermögen nicht verzehren, sondern nutzen, um aus den Renditen den Lebensunterhalt ergänzend zu bestreiten. Hier kommen dann Themenfelder wie Erben, Schenken und die Vermögensübertragung auf die nächste Generation ins Spiel. Der Bereich der Ruhestandsplanung ist daher ein disziplinenübergreifendes Feld. „Ruhestandsplanung ist ein Generationenthema, zu dem auch Pflegevorsorge und die Klärung von Notfallsituationen gehört“, so Steinmeyer weiter. Treten im Alter derartige Störfaktoren auf, sollte man besser dahingehend abgesichert sein.

Insbesondere die rechtliche Vorsorge, also Erben und Schenken, ist ein sehr wichtiger Block in der Beratung. Martin Doppler, auf die Ruhestandsplanung für Mediziner spezialisierter Berater bei MLP, erläutert ein praktisches Beispiel aus seiner Beratungspraxis: „Viele Mandanten möchten mit warmer Hand geben, da gibt es interessante Vertragslösungen, die anders als bei Schenkungen den Mandanten schützen und sein Kapital nicht komplett aus der Hand geben. Wenn Sie etwa einer Nichte, die nur über 20.000 Euro Freibetrag verfügt, 100.000 Euro für ihr Studium zukommen lassen möchten, bietet sich eine Gestaltung im Versicherungsmantel an. Sie und die Nichte werden Vertragspartner und Versicherungsnehmer. Sie packen 100.000 Euro hinein und übertragen stückweise über die Zeit, bis der Nichte irgendwann der ganze Vertrag gehört.“

Ruhestandsthemen oft kaum oder nur schlecht geregelt

Doppler arbeitet in der Ruhestandsplanung stets mit dem Steuerberater des Kunden zusammen und erläutert mit einer Art Probe-Steuererklärung zum Ruhestandszeitpunkt, welche Einnahmen der Kunde nach Steuern lebenslang haben wird. „Für die Ausgaben haben wir liquides Kapital in verschiedenen Töpfen verteilt. Die Planung umfasst alle Eventualitäten im Ruhestand. Wir brauchen dazu auch ein Testament“, so der MLP-Berater. Über ein Netzwerk an spezialisierten Anwälten, Notaren und Steuerberatern zu verfügen, empfiehlt sich in jedem Fall, denn bei Themen wie Patientenverfügungen,

Vorsorgevollmachten und zu Testamenten muss der Berater darauf achten, dass er nicht die Grenze zur unerlaubten Rechtsberatung überschreitet.

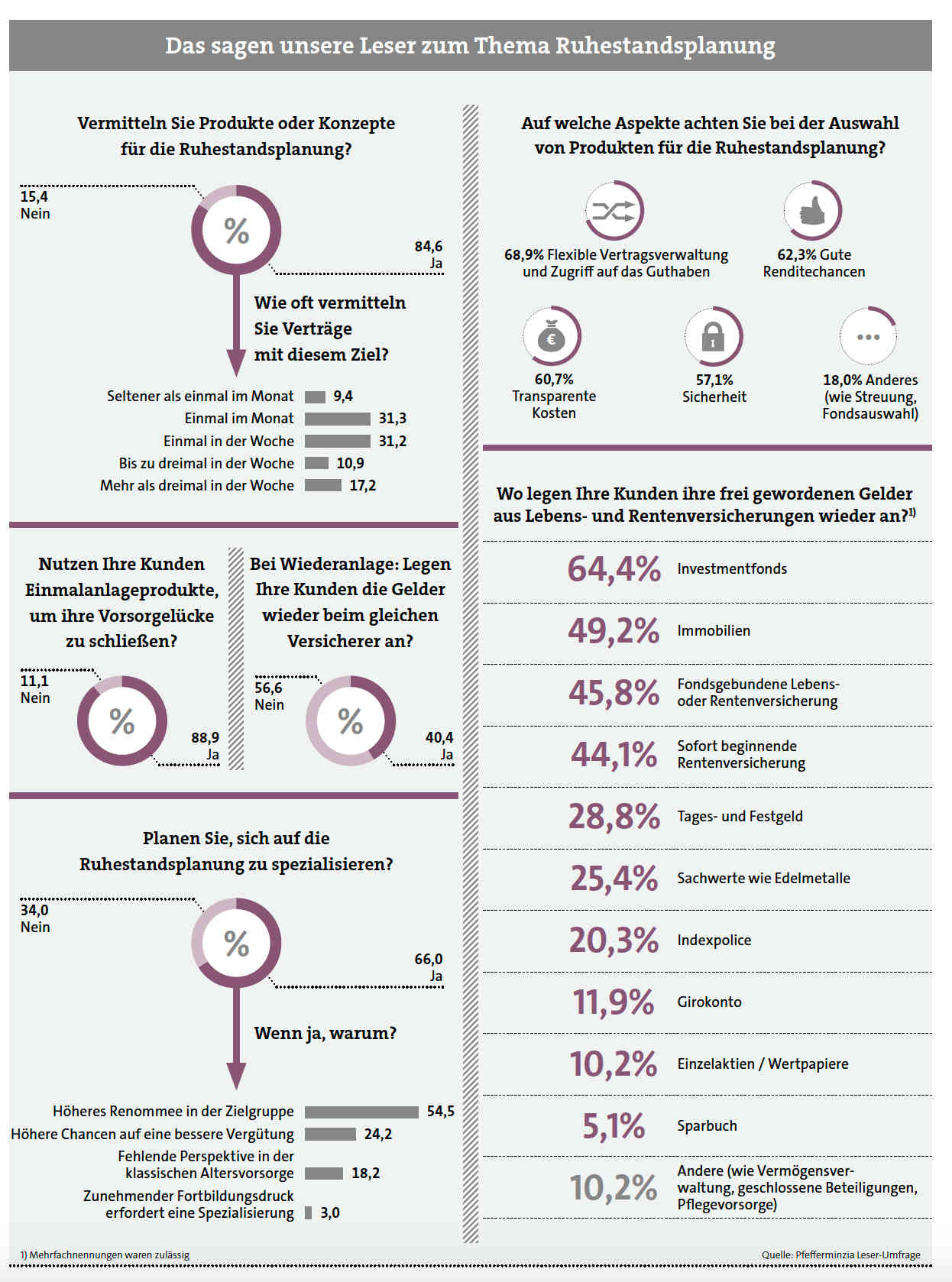

Ruhestandsplanung ist umfassend und vielschichtig. Für den Berater heißt dies: Da viele Ruhestandsthemen bei seinen Kunden kaum oder nur schlecht geregelt sind, bieten sich ihm sehr gute Ansprache- und Einstiegsmöglichkeiten in die Thematik. Er benötigt entsprechend weitreichende Fachkenntnisse und verfügt dann über vielfältige Möglichkeiten der Umsetzung. Die Zielgruppe wächst zudem ständig, die Vorteile einer Spezialisierung auf diesen Beratungsansatz liegen daher auf der Hand. Von den befragten Pfefferminzia-Lesern agieren 84,6 Prozent in der Ruhestandsplanung, rund 60 Prozent vermitteln mindestens einmal wöchentlich einen entsprechenden Versicherungsvertrag.

48 Prozent der Geringverdiener ohne Finanzplan für die Altersvorsorge

Denn der Bedarf ist da: Nach einer Studie des Versicherers Aegon sieht sich die Mehrheit der Deutschen nicht ausreichend auf den Ruhestand vorbereitet, was die Finanzen angeht: Lediglich 37 Prozent glauben, dass sie finanziell ausreichend vorgesorgt haben. Vor fünf Jahren glaubte dies noch jeder Zweite. Nur 18 Prozent wissen überhaupt genau, welche Einkünfte sie im Alter haben werden. 76 Prozent wünschen sich aber, einen finanziellen Überblick zu haben. Hier kann der Berater sehr effektiv ansetzen. Lediglich 12 Prozent der von Aegon Befragten haben ein schriftliches Finanzkonzept ausgearbeitet, 47 Prozent haben zumindest einen Plan im Kopf. 36 Prozent haben keinerlei Konzept. Das Problem: Gerade bei finanziell schlechter gestellten Menschen ist dieser Wert höher. So sind 48 Prozent der Geringverdiener ohne rechten Plan, der Anteil von Frauen und Teilzeitbeschäftigten ist mit jeweils 41 Prozent ebenfalls höher. Doch genau diese Bevölkerungsgruppen müssten sich mehr um ihre Altersvorsorge kümmern.

Die Assekuranz setzt längst auf diesen Trend und entwickelt speziell auf die Ruhestandsplanung und die Zielgruppe 50plus abgestimmte Produkte. Angesichts der anhaltenden Niedrigzinsphase ist das mit Versicherungsprodukten mit Garantien kaum mehr möglich. Wie etwa die Helvetia betont, muss das versteckte Risiko harter Garantien transparent gemacht werden. Denn wer auf diese setzt, hat geringere Chancen, sein

Sparziel zu erreichen. Und: Bei einer Fondspolice ohne Garantie muss der Kunde nicht auf eine gewisse Sicherung verzichten.

Staat an der Vorsorge fürs Alter beteiligen

Staatlich geförderte Altersvorsorgeprodukte können ebenfalls eine wichtige Rolle in einem Konzept für die Ruhestandsplanung spielen. „Es ist sehr sinnvoll, durch Einbeziehung staatlicher Förderung in Form der Basisrente oder der Riester-Rente den Staat an seiner Altersvorsorge zu beteiligen“, sagt Frank Nobis vom Institut für Vorsorge und Finanzplanung. „Hierbei handelt es sich obendrein um lebenslange Leibrenten, die selbst noch Rentenzahlungen leisten, wenn das Kapital theoretisch längst aufgezehrt wäre.“

Die richtigen Produkte helfen, Lösungen zu vermeiden, die betriebswirtschaftlich unsinnig sind und durch die der Kunde sich in Situationen begibt, in denen er schlechte Karten hat. Martin Doppler nennt dazu ein weiteres Praxisbeispiel: „Viele Kunden möchten ihre Immobilie an die Kinder übertragen und denken an ein Wohnrecht. Das ist Humbug. Wohnrecht heißt: ein Raum neben dem Heizungskeller. Was man stattdessen vereinbaren muss, ist ein Wohnungsrecht. Derjenige, der das Vermögen übertragen hat, hat im Fall der Fälle dann das Recht, dort seine Wohnung zu nehmen, wo er möchte und nicht da, wo Platz ist.“ Übersieht man solche Details, kann das desaströse Folgen haben. Wer über eine gute Ruhestandsplanung verfügt, muss dies jedoch nicht fürchten.