Die guten Renditen von zwischen 5 und 10 Prozent für Indexpolicen seien „auf den stetigen Aufwärtstrend an den Kapitalmärkten zurückzuführen“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung der Rating-Agentur Assekurata. Zum dritten Mal haben sich die Analysten Indexpolicen angeschaut, 15 Produkte waren es dieses Mal (Vorjahr: 13 Policen).

Der deutsche Leitindex Dax habe das Jahr 2017 beispielsweise mit einem Plus von mehr als 12 Prozent abgeschlossen. 2 der untersuchten 15 Angebote setzen auf den Dax als Index. Häufiger ist der Euro Stoxx 50 in den Policen vertreten. Er verzeichnete 2017 einen Zuwachs von über 10 Prozent. Von dieser Wertentwicklung profitieren Indexpolicen-Sparer aber nur zum Teil. Die Rendite ist in der Regel beschränkt – über einen Cap (Rendite wird bei einem bestimmten Wert gedeckelt) oder eine Quote (Sparer partizipieren anteilig an der Indexentwicklung).

„Die Renditebeschränkung stellt ein elementares Wesensmerkmal von Indexpolicen dar und ist letztlich der Preis für das ausgeprägte Sicherheitsnetz“, sagt Heermann. Denn wenn die Indexentwicklung in einem Jahr negativ ist, setzt der Versicherer diese auf 0 Prozent.

Nicht mit Direktinvestment vergleichbar

Um die jährliche Renditegutschrift zu ermitteln, summieren das Gros der Versicherer die monatliche Wertentwicklung des Index unter Berücksichtigung des Cap oder der Quote. Heermann: „Aufgrund der Renditebeschränkung mittels Cap oder Quote sind Indexpolicen nicht mit einem Direktinvestment am Kapitalmarkt vergleichbar.“

Jedes Jahr setzen die Versicherer Cap oder Quote neu fest. Die Höhe orientiert sich dabei an der Überschussbeteiligung. Der Assekurata-Studie zufolge liegt die laufende Verzinsung für die Indexbeteiligung bei durchschnittlich 2,79 Prozent. Das ist etwas weniger als im Vorjahr (2,92 Prozent), wodurch grundsätzlich nun weniger Mittel zur Finanzierung der Indexpartizipation zur Verfügung stünden. „Hohe Überschussdeklarationen von Indexpolicen sind für den Kunden positiv, zugleich aber auch zwingend notwendig, um die Renditechance aus der Indexpartizipation hoch zu halten“, erklärt Heermann.

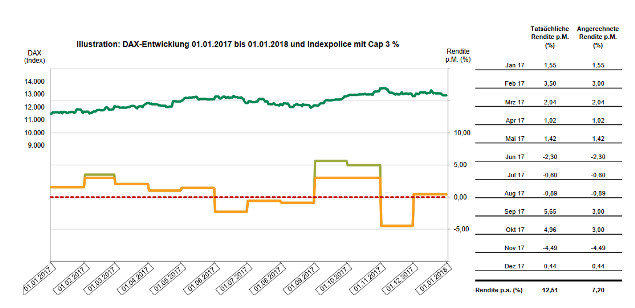

Die Assekurata-Analysten haben diese Funktionsweise anhand eines Beispiels verdeutlicht. Basis ist die tatsächliche Entwicklung des Dax vom 1. Januar 2017 bis zum 1. Januar 2018. Der Cap liegt bei 3,00 Prozent, was etwa dem tatsächlichen Durchschnittsniveau der untersuchten Tarife entspricht (die Spanne reicht für 2018 von 2,20 bis 3,40 Prozent). Die Analysten addierten dann die entsprechenden Monatsrenditen.

Ergebnis: Es ergab sich eine Renditegutschrift von 7,20 Prozent. In den Monaten Februar, September und Oktober griff der Deckel von 3,00 Prozent. Das Minus des Novembers wäre voll angerechnet worden. „Diese Negativrenditen sind aber im Jahr 2017 nur selten aufgetreten. Insoweit war die schwankungsarme Kapitalmarktentwicklung für Policeninhaber vorteilhaft“, erklärt Heermann. „Hohe Ausschläge nach unten in einzelnen Monaten können die Jahresperformance deutlich mindern oder vollständig aufzehren, da unterjährige Kursverluste in voller Höhe angerechnet werden.“

Und wie hätte sich ein Vertrag mit Quote in dem Beispiel geschlagen?

Wendet man den Dax-Verlauf 2017 auf einen Modellvertrag mit einer Quote von 70 Prozent an, ergibt sich eine Rendite von 6,13 Prozent. Anders als in der Studie aus dem vergangenen Jahr schneidet die Quote damit etwas schlechter ab als der Cap.

Heermann: „Generell erweist sich ein Cap immer dann als erfolgversprechend, wenn die Performanceschwankungen eines Index gering sind, so dass die über den Cap abgeschnittene Rendite nur in geringem Umfang limitiert ist. Andererseits fahren Kunden mit einer Quote besser, wenn der Index stärker schwankt, da sie dann über die relative Beteiligung auch von höheren positiven Ausschlägen profitieren können.“

Indexbeteiligung ist abwählbar

Haben die Versicherten keine Lust auf die Indexbeteiligung können sich zu Beginn eines neuen Indexjahres auch für eine vorab bekannte sichere Verzinsung entscheiden. Diese liegt im Durchschnitt der 15 Anbieter aktuell bei 2,55 Prozent und liegt damit über der laufenden Verzinsung von neuen klassischen Rentenversicherungen (2,39 Prozent).

„Entscheiden sich Kunden für die sichere Verzinsung, funktionieren Indexpolicen ähnlich wie die Neue Klassik“, so Heermann. Alle untersuchten Indexpolicen bieten Mindest-Rückkaufswerte und eine lebenslange monatliche Mindestrente. Allerdings verzichten die Anbieter, wie auch bei Tarifen der Neuen Klassik, vermehrt auf eine Bruttobeitragsgarantie, also den vollständigen Erhalt der eingezahlten Beiträge, oder knüpfen sie an eine Mindestvertragslaufzeit.

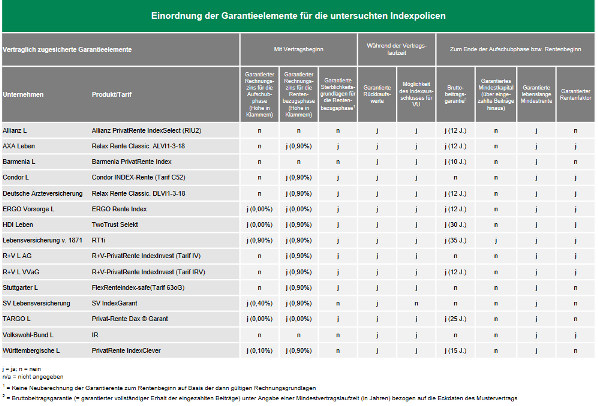

Überblick über die Garantieelemente vergrößern