Ein sinkendes Rentenniveau, der demografische Wandel, niedrige Zinsen und wenig Innovation seitens der Politik – viele Bundesbürger sind in Sachen Altersvorsorge nicht gerade optimistisch unterwegs. Laut des aktuellen „Vorsorgeatlas Deutschland“ der Kapitalanlagegesellschaft Union Investment in Zusammenarbeit mit der Universität Freiburg steht das Rentensystem hierzulande aber gar nicht so schlecht da. Um die private Vorsorge kommen die Deutschen aber trotzdem nicht herum.

Aber von vorn:

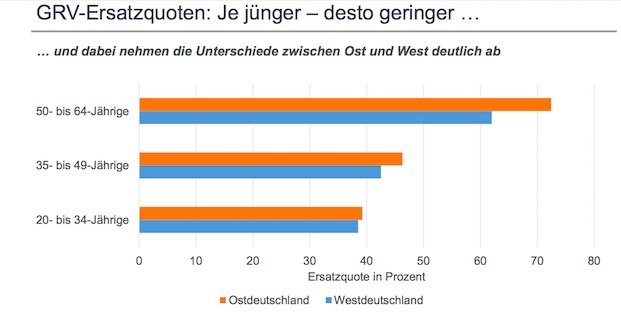

Über die gesetzliche Rentenversicherung etwa erhalten die Versicherten im Schnitt eine monatliche Rente von 1.070 Euro, was einer Quote von rund 48 Prozent des letzten Bruttoeinkommens entspricht.

Je nach Alter gibt es hierbei aber deutliche Unterschiede: Während die 50- bis 65-Jährigen mit einer Quote von 64,1 Prozent arbeiten können, kommen die 20- bis 34-Jährigen nur auf 38,6 Prozent. Sie benötigen laut Union Investment daher etwa 800 Euro zusätzlich pro Monat, um ihren Lebensstandard im Alter zu sichern. Und das schaffen sie nur mit einer zusätzlichen privaten Altersvorsorge.

Unterschiede gibt es übrigens auch regional gesehen:

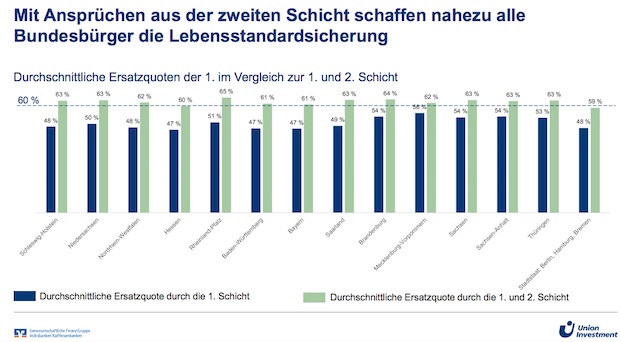

Die Menschen in den östlichen Bundesländern können im Schnitt 53,4 Prozent ihres letzten Einkommens mit der gesetzlichen Rente ersetzen. In Süddeutschland sind es dagegen weniger als 48,0 Prozent. Ein Grund hierfür: Die Gehälter liegen in den wirtschaftlich starken Gebieten Süddeutschlands höher als im Osten. Also ist auch die Lücke entsprechend größer.

Wie können die Menschen hierzulande nun zusätzlich vorsorgen?

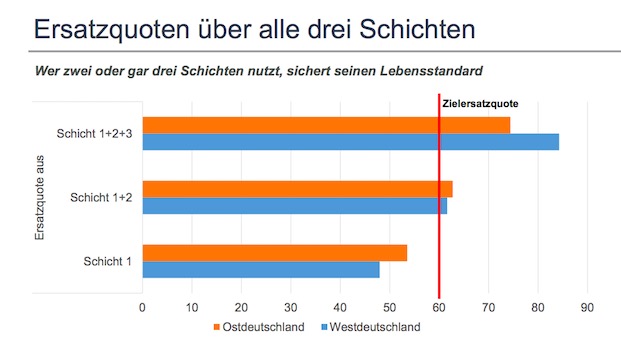

Dazu gibt es etwa die staatlich geförderten Produkte der betrieblichen Altersvorsorge (bAV) und der Riester-Rente. Bringen sie was? Durchaus, wie der Vorsorgeatlas belegt. Menschen, die diese Möglichkeiten nutzen, kommen im Zusammenspiel mit der gesetzlichen Rente im Schnitt auf eine Ersatzquote von 61,8 Prozent und können damit bereits ihren Lebensstandard im Alter sichern. Die junge Generation kommt auf eine Quote von 55 Prozent.

Zur Info: Union Investment sieht den Lebensstandard im Alter ab einer Ersatzquote von 60 Prozent als gesichert an.

8 Millionen Menschen im Alter zwischen 20 und 65 Jahren sorgen bereits über ihren Arbeitgeber fürs Alter vor. Im Schnitt erhalten sie 575 Euro und können damit durchschnittlich 14,9 Prozent des letzten Bruttoeinkommens ersetzen. Jüngere Personen machen hingegen seltener den Gebrauch von einer betrieblichen Absicherung (12,7 Prozent).

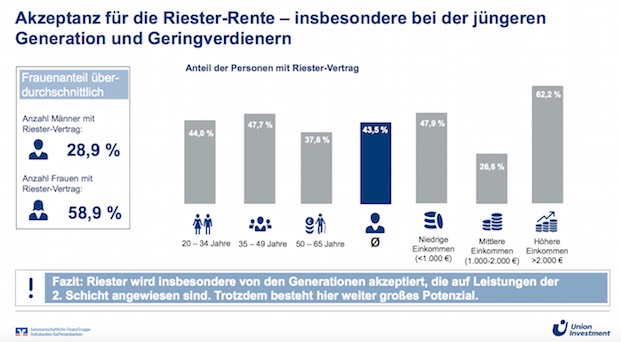

16 Millionen Deutsche haben einen Riester-Vertrag. Mit den aktuellen Sparraten erhalten Förderberechtigte im Rentenalter durchschnittlich 290 Euro im Monat. Damit können sie die gesetzliche Rente um 10,6 Prozent des Einkommens ergänzen. Die heute 20- bis 35-Jährigen kommen mit ihrem Riester-Vertrag auf einen Wert von 14,1 Prozent. Im Schnitt macht das monatlich 392 Euro.

Zusätzliche Vorsorge der dritten Schicht

Aber auch damit sind die Möglichkeiten, zusätzlich vorzusorgen, noch nicht ausgereizt. Die sogenannte dritte Schicht der Altersvorsorge umfasst privat angespartes Geld- und Immobilienvermögen. Diese ersetzen, wie die Studie zeigt, durchschnittlich ein Viertel (26,1 Prozent) des Einkommens bei Renteneintritt.

Vor allem junge Menschen und Menschen mit hohen Einkommen sollten sich hier engagieren, betont die Studie. Denn bei ihnen reicht eine Vorsorge in der ersten und zweiten Schicht nicht ganz aus, um die Versorgungslücke zu schließen. Mit der dritten Schicht können die 20- bis 35-Jährigen dann doch eine Ersatzquote von rund 69 Prozent erreichen.