Wer ein Vermögen aufbauen und für das Alter finanziell vorsorgen will, wird in Zukunft um Aktien nicht herumkommen. Zu Recht ist die Aktienrente in aller Munde. Selbst die Bundesregierung will neuerdings auf den Kapitalmarkt setzen und ein Generationenkapital in einem Aktienfonds aufbauen, um das Rentensystem zu stabilisieren. Kostengünstige, passive Aktienfonds, also ETFs, sollten hier vorrangig in Betracht gezogen werden.

Was in Deutschland wie eine „Revolution in der Finanzpolitik“ daherkommt, ist in anderen Ländern seit Jahren Standard. Dafür genügt ein Blick zu unseren europäischen Nachbarn wie Luxemburg oder Norwegen, die schon seit Jahrzehnten in einen Staatsfonds investieren und somit aktiv am Kapitalmarkt partizipieren.

Wer seine Altersvorsorge sinnvoll mitgestalten möchte, sollte deshalb ernsthaft über Kapitalmarktinvestments nachdenken. Das ist heute umso dringlicher, da viele Optionen, die man früher einmal hatte, mittlerweile obsolet oder nur noch sehr eingeschränkt wirkungsvoll sind.

Trotz der jüngsten Zinserhöhungen ist der Realzins (Zins abzüglich Inflation) immer noch deutlich negativ. Verzinst angelegtes Geld verliert also durch die Entwicklung der Inflation real an Wert beziehungsweise Kaufkraft. Daneben gibt es diese weiteren wichtigen Rahmenbedingungen, die Ihren Vermögensaufbau beeinflussen:

Da die Höhe der gesetzlichen Rente seit Jahren rückläufig ist, ist es nur logisch, dass viele Menschen vermehrt nach Alternativen suchen, um für das Alter zusätzlich vorsorgen.

Der Markt mit ETFs boomt seit Jahren – nicht zu Unrecht, denn passive Indexfonds (Exchange Traded Funds, kurz ETFs) sind für eine erfolgreiche Geldanlage am Aktienmarkt eine gute Option, weil mit ihnen sehr breit gestreute, prognosebefreite und kostengünstige Investments möglich sind. Die Sinnhaftigkeit dieser Strategie untermauert die Finanzwissenschaft:

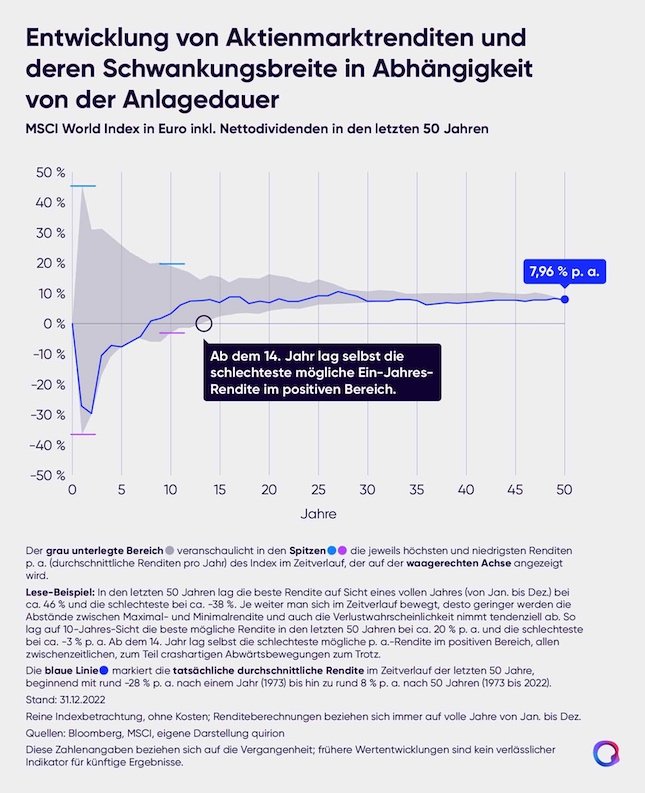

Welt-ETFs bündeln oft mehr als 1.000 oder 2.000 Unternehmen in einem Produkt. Auf Basis der finanzwissenschaftlichen Erkenntnis, dass ein breit diversifiziertes (Aktien-)Portfolio in die ganze Welt – zumindest bei einer Laufzeit von knapp 15 Jahren – praktisch erfolgreich sein muss (siehe Grafik unten), fragen sich viele Anleger zu Recht, ob ein einzelner Welt-ETF für ein umfassendes Weltportfolio ausreicht, um möglichst optimal an der Entwicklung der Weltwirtschaft zu partizipieren, die (unter Schwankungen) seit Jahrzehnten wächst? Und wenn ja, welcher?

Anhand des bekannten und beliebten Welt-Index MSCI World lässt sich gut zeigen, worauf es bei einem Investment in die ganze Welt wirklich ankommt und warum ein einzelner Welt-ETF immer noch unzureichend ist, um ein – aus finanzwissenschaftlicher Sicht – ideales Portfolio zu erstellen, auch wenn er augenscheinlich attraktive Renditen abwirft.

Der MSCI-World-Index trägt zwar die Welt im Namen und ist Basis vieler Welt-ETFs, doch er investiert nicht in die ganze Welt. Aus Sicht aller inverstierbaren Märkte, sollte man immer mehrere Ebenen berücksichtigen, zum Beispiel:

Der MSCI World investiert zwar in viele Unternehmen (über 1.600), aber diese stammen nur aus 23 Industriestaaten. Ein Investment in aufstrebende Schwellenländer (China, Indien) sowie in kleine Unternehmen fehlen komplett. Außerdem stammen gut 20 Prozent aus dem Technologiesektor und weit über 60 Prozent des investierten Geldes stecken in den USA. Damit weist der MSCI World Klumpenrisiken (zu große Abhängigkeiten, die zu unnötig hohen Schwankungen führen) auf, die sich eigentlich vermeiden lassen. Wie das geht, erläutern wir im nächsten Absatz.

Wer den Weltmarkt genauer abbilden möchte, sollte sich mehrere ETFs suchen, die möglichst diversifiziert in die ganze Welt und dabei unter anderem in möglichst viele Branchen und verschieden große Unternehmen investieren.

Wer sein Portfolio lieber nicht selbst zusammenstellen möchte, kann auch einen Robo-Advisor nutzen. Der Begriff wird leider oft falsch verstanden: Denn dabei handelt es sich in aller Regel um einen digitalen Vermögensverwalter, bei dem Menschen für die Anlagestrategie verantwortlich sind, die ausschließlich im Interesse der Kunden agieren – und nur in Ausnahmefällen um eine „Maschine“ oder sogar Künstliche Intelligenz (KI), die eigenständig an der Börse handelt.

Im Idealfall erstellen die hinter dem „Robo“ stehenden Anlagestrategen auf Basis wissenschaftlicher Erkenntnisse ein Portfolio, das den Weltmarkt möglichst 1:1 nachbildet und dabei dem persönlichen Risikoprofil des Anlegers entspricht. Das alles geschieht dann völlig transparent und bequem für den Anleger. Doch lohnt sich das?

Der Wettbewerb zwischen den Anbietern ist relativ groß und viele Robo-Advisors verlangen nur sehr geringe Gebühren auf das investierte Kapital. Demnach muss man schon genau nachrechnen, denn das selbst verwaltete ETF-Portfolio ist nicht immer günstiger – besonders wenn man in mehrere ETFs investiert – und nicht zuletzt ist es oft auch deutlich risikoreicher.

Sich selbst kümmern oder managen lassen, bleibt am Ende Geschmackssache. Entscheidend für eine erfolgreiche Altersvorsorge mit ETFs ist so oder so ein breit diversifiziertes Portfolio, das zum persönlichen Chance-Risiko-Profil passt und den Weltmarkt möglichst exakt abbildet.

Arndt Kussmann ist Leiter Investmentkommunikation und Analyse der Quirin Privatbank, zu der auch der Robo-Advisor quirion gehört. Der zertifizierte Wertpapieranalyst ist seit über 15 Jahren im Konzern tätig. Vor seiner Zeit bei der Quirin Privatbank war Kussmann mehr als 10 Jahre im Sparkassensektor tätig, vorwiegend als Wertpapierberater für vermögende Privatkundinnen und -kunden und später auch als Vermögensverwalter.