„Bislang ging es bei der Risikolebensversicherung vor allem um den Preis“, sagt Michael Franke, Gründer und Geschäftsführer des Analysehauses Franke und Bornberg. „Prämienlisten, aufsteigend sortiert, sollten Entscheidungshilfen geben. Doch der Vertrag sollte auch in allen Lebensphasen funktionieren, denn vor dem Tod kann es andere Wechselfälle im Leben geben.“

Die Analysten des Rating-Hauses haben daher nun zum ersten Mal die Qualität der Produkte bewertet. Franke: „Dafür haben wir wie gewohnt ausschließlich Hard Facts analysiert, also bedingungsseitig zugesagte Leistungen. Denn nur darauf können sich Vermittler und Verbraucher tatsächlich verlassen.“

Konkret haben die Analysten einen Katalog aus 9 Hauptkriterien mit 36 Detailkriterien entwickelt. 268 Einzeltarife von 60 Versicherern wurden dabei untersucht. „Es bleibt selten bei nur einem Tarif zur Risikolebensversicherung“, erklärt Franke. „Die meisten Versicherer haben zwei oder drei Produkte im Angebot, in der Regel als Basis-, Komfort- und Premiumvariante etikettiert.“

Die Basisprodukte seien dabei vor allem für Kunden mit schmaleren Portemonnaies gedacht. Sie böten einen Todesfallschutz zum günstigen Preis, „aber keinerlei Extras“, so Franke. „Nützliche Features wie Nachversicherungsgarantie oder zusätzliche Leistungsauslöser finden wir erst bei Komforttarifen“, so Franke-und-Bornberg-Chef weiter.

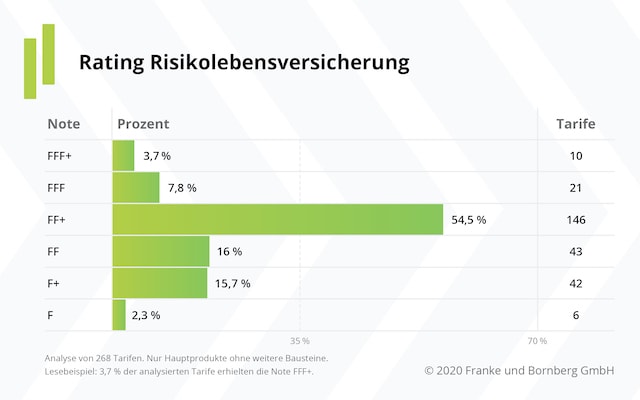

Mit 146 Tarifen sei die Note FF+ am häufigsten vergeben worden. Das Leistungsniveau im Markt sei also gut, biete aber auch noch Entwicklungspotenziale. Bislang stehe die Risikolebensversicherung noch zu selten im Fokus der Produktentwickler, lautet ein Kritikpunkt des Analysehauses. Bei Biometrie-Versicherern friste sie oft ihr Dasein im Schatten der BU-Produkte.

„So manches Bedingungswerk scheint eine Kopie der jeweiligen BU-Bedingungen zu sein. Das betrifft die Anzeigepflichtverletzung ebenso wie Leistungsauslöser der Nachversicherungsgarantie oder Regelungen bei Zahlungsschwierigkeiten“, beobachtet Franke. So entstehe der Eindruck, als würden die Bedingungen zur Risikoleben einfach von vorhandenen BU-Bedingungswerken „abgekupfert“. Oft lägen sogar veraltete BU-Bedingungen zugrunde.

Die Flexibilität der Tarife sei ebenfalls ausbaufähig. „Nur wenige Produkte erlauben Versicherten, ihren Versicherungsschutz über das ursprünglich vereinbarte Endalter hinaus zu verlängern. Das ist vor allem bei Anschlussfinanzierungen wichtig. Doch bislang haben ältere Versicherte kaum Chancen, nach Vertragsablauf noch Versicherungsschutz zu bekommen“, kritisiert Franke. Auch Regelungen für eine vorgezogene Todesfallleistung bei einer schweren Erkrankung fehlten oft oder setzten hohe Hürden, was die Prüfung durch Ärzte angeht.

Nachversicherungsgarantien unabhängig von einem festgelegten Auslöser seien ebenfalls selten – und fast ausschließlich den Top-Produkten vorbehalten. Auch bei Zahlungsschwierigkeiten sei mehr Flexibilität gefragt. Denn eine Beitragsfreistellung gehe bislang fast immer mit dem Verlust des Versicherungsschutzes einher. Nur jeder sechste Tarif erlaube die Beitragsstundung – und das auch nur für maximal sechs Monate.

Die Qualität der untersuchten Tarife ist dabei ausbaufähig, denn nur zehn von sieben Versicherern erhielten auf Anhieb die Top-Note FFF+ („hervorragend“).

Hinzu komme die Delta Direkt Lebensversicherung München, deren RLV-Tarif (1, 2, 3 und 4) aber nur in Verbindung mit dem Baustein Immobilienabsicherung die Höchstnote erhalte, so der Hinweis der Analysten.