Eine bekannte Situation: Die junge Familie möchte ein Haus bauen. Neben der Finanzierung und den Versicherungen für die Immobilie gilt es auch sicherzustellen, das Einkommen bei Ausfall zu sichern. Dies geht idealerweise mit einer BU-Absicherung und einer Risikolebensversicherung. Doch wie kann ich eine Hinterbliebenenabsicherung in der Rentenphase gestalten?

Befragt man Berater, wie sie den Hinterbliebenenschutz im Rentenbezug sicherstellen, erhält man Antworten wie „durch eine möglichst lange Rentengarantiezeit“ oder „durch die Vereinbarung Restkapital bei Tod“.

Zwar leisten beide Bausteine im Todesfall, sie haben aber nichts mit einer vernünftigen Hinterbliebenenabsicherung zu tun. Diese Bausteine können bei entsprechender Ausgestaltung nur sicherstellen, dass möglichst viel Kapital an die Erben zurückfließt. Diese Todesfallleistungen nehmen jedoch mit jeder gezahlten Rente ab.

Zwei Drittel sind gar nicht oder nicht ausreichen abgesichert

Aus steuerrechtlichen Gründen und wegen des kollektiven Berechnungsansatzes wird eine Todesfallleistung nur bis zur durchschnittlichen Lebenserwartung erbracht. Danach ist das Kapital aufgebraucht und es wird keine Leistung bei Tod mehr fällig.

Jeder Berater, der auf Rentengarantiezeit und Restkapital bei Tod als Versorgungsbausteine setzt, nimmt billigend in Kauf, dass mindestens zwei Drittel der Hinterbliebenen in Bestand gar nicht und der Rest wegen der abnehmenden Leistungen nicht passgenau versorgt sind.

Im Unterschied zu jungen Jahren hat man als Hinterbliebener in der Rentenphase keinen Handlungsspielraum mehr. Man kann zum Beispiel nicht erneut anfangen zu arbeiten oder die Arbeitszeit erhöhen, um die Haushaltskasse aufzubessern. Deswegen kann eine gute Versorgung in der Rentenphase nur mit einer lebenslangen Hinterbliebenenrente sichergestellt werden.

Haben beide Partner ein annähernd gleiches Lebensarbeitseinkommen erzielt und jeder seine Altersvorsorge geregelt, kann die Hinterbliebenenabsicherung in der Rentenphase nachrangig behandelt werden. Sobald jedoch einer von beiden ein deutlich höheres Lebensarbeitseinkommen erzielt hat, muss auf die Versorgung des wirtschaftlich schwächeren Partners eingegangen werden.

Drei Szenarien sind zu betrachten

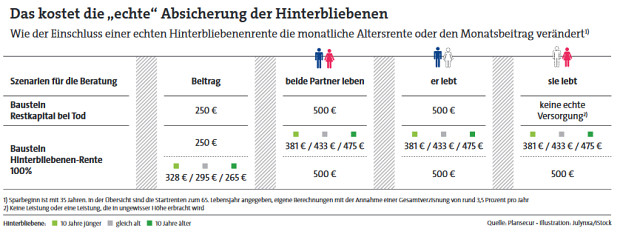

Ein Beispiel für eine verantwortungsvolle Hinterbliebenenversorgung mit folgenden Annahmen: Mann und Frau sind beide 35 Jahre alt. Für beider Altersversorgung werden noch 500 Euro monatlich vom 65. Lebensjahr an benötigt. Der Monatsbeitrag sollte 250 Euro nicht übersteigen. Zusätzlich nehmen wir an, dass der Mann während des Berufslebens der Hauptverdiener war. Das ist die in der Praxis häufiger anzutreffende Beratungssituation. Natürlich können auch Frauen Hauptverdiener sein.

Grundsätzlich gilt es für die Rentenphase drei Szenarien zu betrachten: die Versorgung a) wenn beide Partner leben, b) wenn er lebt und c) wenn sie lebt. Als Referenz dient eine Rentenversicherung, die zum gewünschten Zeitpunkt mit einer Rente von 500 Euro monatlich beginnt und bei der für die Rentenphase „Restkapital bei Tod“ vereinbart wird.

Diese Möglichkeiten gibt es

Welche Gestaltungsmöglichkeiten gibt es, um eine echte Versorgung für die Hinterbliebene zu erhalten? Erstens: Bei einem 18 Prozent höheren Monatsbeitrag von 295 Euro ist eine Rente von 500 Euro monatlich versicherbar, die auch für die Hinterbliebene lebenslang leistet. Zweitens: Ist das Budget begrenzt, kann für den vorgegebenen Beitrag eine um 13 Prozent reduzierte monatliche Rente in Höhe von 433 Euro bis zum Lebensende beider gezahlt werden.

Ist die Variante 2, bei der die Last gleichmäßig auf beide verteilt ist, nicht fairer als das Referenzprodukt? Fragen Sie mal die Partnerin Ihres Kunden, die Sie bei einer Beratung zu diesem Bedarf künftig mit an den Tisch bitten.

Ist die Frau zehn Jahre jünger, beträgt die Rente 381 Euro monatlich oder es ist ein höherer Beitrag von 328 Euro zu zahlen. Umgekehrt verhält es sich, wenn die Frau zehn Jahre älter ist: In diesem Fall beträgt die Rente 475 Euro monatlich oder es wäre ein Beitrag von 265 Euro zu entrichten. Daraus folgt: Wenn der wirtschaftlich Stärkere nur an den Kapitalerhalt, nicht aber an die lebenslange Absicherung denkt, nimmt er Rendite wichtiger als die Versorgung seiner Frau.

Rentengarantiezeit und Restkapital sind keine Vorsorgebausteine. Eine Hinterbliebenenversorgung darf in ihrer Höhe nicht davon abhängen, wann der Hauptverdiener stirbt. Sie ist nur dann eine echte Versorgung, wenn der Hinterbliebene lebenslang bedarfsgerecht abgesichert ist.

Mein Appell an jeden Berater:

Gehen Sie das Thema aktiv an. Anders als bei der Risikolebensversicherung sind die Mehrbeiträge für die Hinterbliebenenrente keine verlorenen Beiträge. Vielmehr wird durch sie ein höherer Kapitalstock ermöglicht. Dieser erhöht den Gestaltungsspielraum für die Rentenbezugsphase unabhängig davon, wie die familiäre Situation bei Rentenbeginn tatsächlich aussieht.

Mein Appell an die Lebensversicherer:

Schärfen Sie das Profil Ihrer Vorsorgeprodukte mit bedarfsgerechten Absicherungsmöglichkeiten und stellen Sie Beratern und Kunden verständliche Informationen und einfache Vermittlungsprozesse zur Verfügung. Nur so kann das derzeit im Markt vorherrschende Prinzip Hoffnung in der Hinterbliebenenversorgung durch die passende Absicherung des Bedarfs erfolgreich abgelöst werden.