Ein Makler berät zur Gebäudeversicherung. Dem Kunden ist der vorgeschlagene Versicherungsschutz zu teuer, und wünscht eine reduzierte Deckung. Ein alltäglicher Fall aus der Praxis. Als es Jahre später zum Schadenfall kommt, fühlt sich der Kunde falsch beraten und klagt. Der Makler kann aber anhand des Beratungsprotokolls diesen Vorwurf von sich weisen. Denn darin ist der konkrete Kundenwunsch nach günstigerem Versicherungsschutz festgehalten. Puh, Glück gehabt?

Nein. Wenn Vermittlerinnen und Vermittler ihre Beratungsgespräche nämlich gewissenhaft in einem Protokoll dokumentieren, schützen sie sich vor solchen Haftungsrisiken. Seit 2007 gilt im Zuge der IDD-Regulierung die gesetzliche Pflicht, bei einer Versicherungsvermittlung eine Dokumentation zu verfassen und dem Kunden nach der Beratung auszuhändigen.

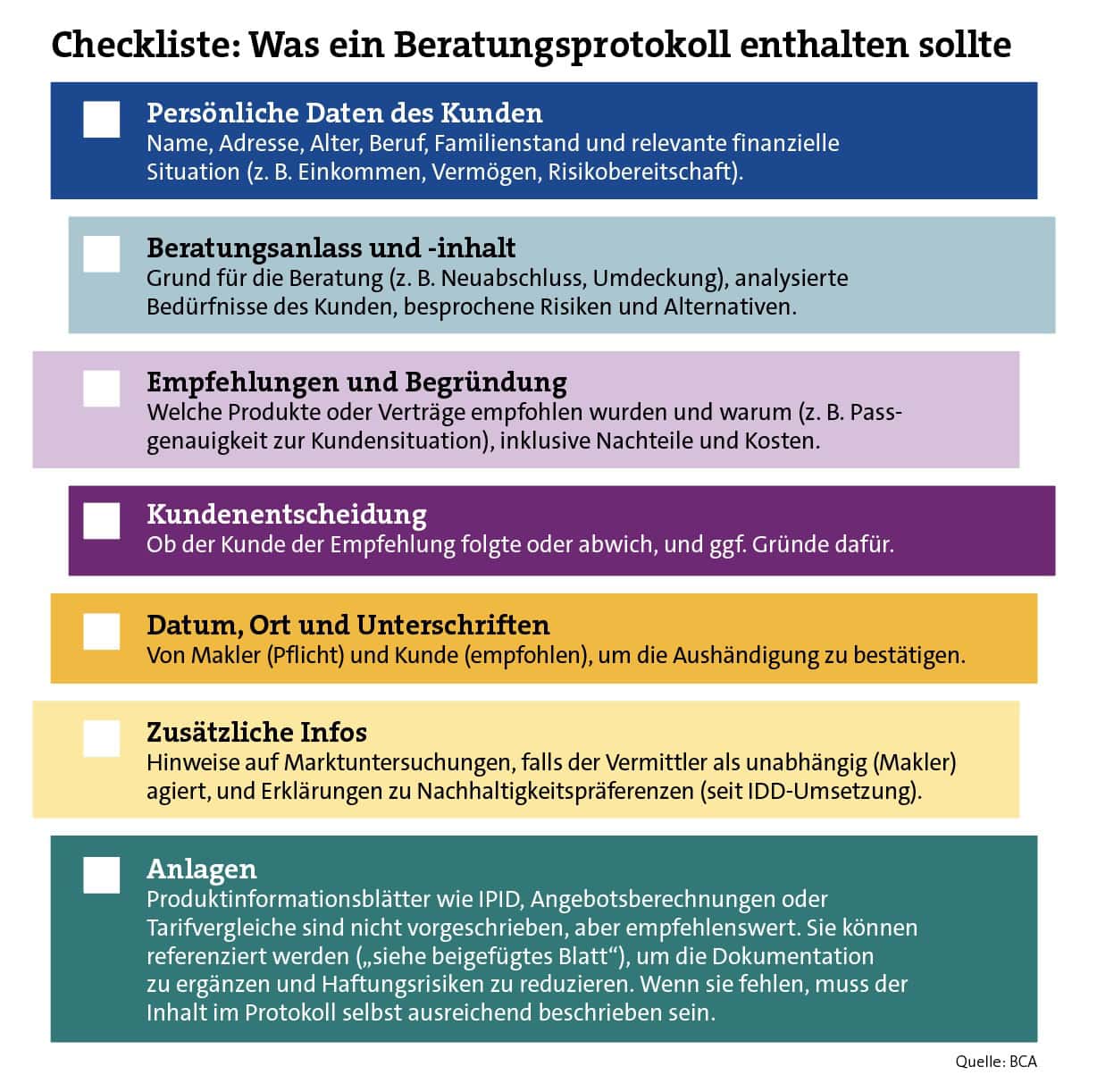

„Ein Beratungsprotokoll muss die Wünsche und Bedürfnisse des Kunden, sowie die Gründe für die Empfehlung eines bestimmten Versicherungsprodukts dokumentieren. Es sollte klar und verständlich in Textform vor Vertragsabschluss übermittelt werden“, zitiert BVK-Präsident Michael H. Heinz die Paragrafen 61 Versicherungsvertragsgesetz (VVG) und 126b Bürgerliches Gesetzbuch (BGB). Die Dokumentation muss den Namen des Vermittlers enthalten und eine Nachbildung seines Namenszugs, also eine Unterschrift. „Wichtig ist, dass das Protokoll sich auf den angestrebten Versicherungsschutz bezieht und individuelle Kundenbedürfnisse berücksichtigt“, so Heinz.

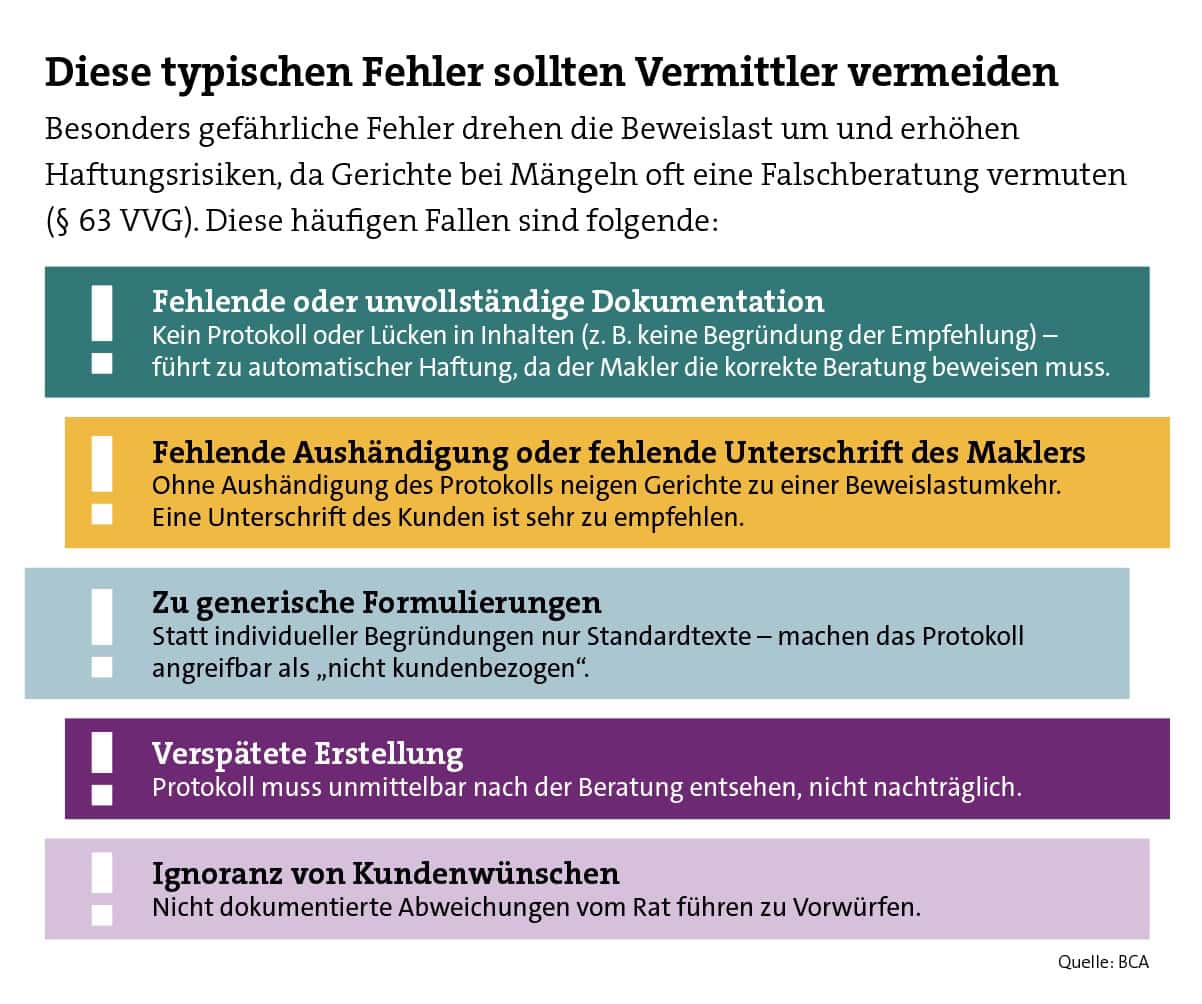

Nicht jedem Vermittler ist der Sinn der Dokumentation präsent: „Sie verfolgt den Zweck, das Vermittlergespräch festzuhalten und den Versicherungsnehmer über die Gründe zu informieren, die letztlich zu einer bestimmten Produktempfehlung geführt haben. Er soll dadurch in die Lage versetzt werden, seine Entscheidung in Ruhe zu überprüfen und den ihm sonst kaum möglichen Nachweis über den Inhalt der Beratung zu führen“, betont Rechtsanwalt Oliver Timmermann, Kanzlei Michaelis. Ein schematisches Ankreuzen einzelner Themenbereiche ohne jegliche Erläuterung in Textform genüge daher der Dokumentationspflicht in der Regel nicht.

Seit der Einführung der Dokumentationspflicht sind 18 Jahre vergangen, die Rechtsprechung und weitere Regulierungsvorgaben haben die Ausgestaltung weiter konkretisiert. So betrifft die Pflicht auch Telefon- und Online-Beratung, es gelten höhere Transparenzanforderungen und seit 2022 müssen auch die Nachhaltigkeitspräferenzen der Kunden erfasst werden. Was in einem Beratungsprotokoll stehen muss, ist weithin bekannt.

Aber wie detailliert, kann nicht pauschal beantwortet werden. „Die Dokumentation muss umso ausführlicher ausfallen, je komplizierter und wirtschaftlich bedeutender die empfohlene Versicherung ist. Das Empfehlen eines Altersvorsorgeprodukts oder einer privaten Krankenversicherung ist daher umfänglicher zu dokumentieren als der Abschluss einer jährlich kündbaren Hausratversicherung“, sagt Franziska Geusen, Hans John Versicherungsmakler.

„Die meisten unserer Partner nutzen Vergleichsrechner, die automatisch eine Beratungsdokumentation erstellen, die auch Angebotsberechnungen beinhaltet“, sagt Syndikusrechtsanwältin Sarah Lemke, Netfonds Gruppe. Dabei sei der Aufbau der Protokolle im Grunde immer identisch und belaufe sich – je nach Versicherungssparte – auf mehrere Seiten. Anlagen wie Produktinformationsblätter oder Angebotsberechnungen sind nicht zwingend vorgeschrieben, können aber zur Verdeutlichung der Beratung sinnvoll sein und auch zur Haftungsreduzierung beitragen.

„Wenn sie fehlen, muss der Inhalt im Protokoll selbst ausreichend beschrieben sein“, so Bastian K. Roeder. Der Vertriebsvorstand des Maklerpools BCA beschreibt einen typischen Aufbau: „Eine logische Struktur umfasst eine Kopfzeile mit Kundendaten, Datum, Maklerangaben, den Hauptteil mit Bedarfsanalyse, Beratungsinhalt, Empfehlungen mit Begründung, die Kundenentscheidung und den Schluss mit Hinweisen auf Rechte wie Widerruf und den Unterschriften von Makler und Kunde“, so Roeder weiter.

Die Rechtslage ist also klar. Und dennoch kommen immer wieder Fälle vor Gericht, in denen ein unvollständiges oder komplett fehlendes Beratungsprotokoll zu einer Vermittlerhaftung mit Schadenersatz führt. „Häufig wird die Erstellung der Beratungsdokumentation als lästiges Übel angesehen und einige Vermittler kommunizieren auch offen, dass sie selten dokumentieren“, so VSH-Expertin Geusen. Doch das könnte schnell zum Bumerang werden. Denn ohne oder mit zu knapper Dokumentation droht eine Beweislastumkehr. Der Makler muss dann anders nachweisen, dass er richtig beraten hat. Und er könnte sogar seine Erlaubnis riskieren, weil er möglicherweise nicht zuverlässig im Sinne der Gewerbeordnung ist.

Wenn der Vermittler ansonsten alles richtig gemacht hat, ist diese Konsequenz bitter. „Aktuell begleiten wir einen Fall, in dem der Sachinhalt und Betriebsunterbrechungsschutz angeblich nicht angesprochen wurde und ein Schaden in Millionenhöhe entstanden ist. Der Makler behauptet, dass er die fehlenden Sparten mehrfach in den Beratungsgesprächen thematisiert hat und der Kunde den Schutz aufgrund der Kosten abgelehnt hat. Dokumentiert sind leider nur wenige Wortfetzen, aus denen keiner schlau wird“, so Geusen. Die Aussichten für den Makler vor Gericht sind daher ungewiss.

Sollte der Kunde das Protokoll unterschreiben? Rechtlich ist das keine Voraussetzung. „Es ist allerdings ratsam, eine solche Kundenunterschrift einzuholen. Hierdurch kann sich die Beweiskraft des Beratungsprotokolls erhöhen“, betont Jens Reichow, Jöhnke & Reichow Rechtsanwälte. Übergeben werden muss das Protokoll vor dem Abschluss. „Viele wählen den Weg der Übersendung per E-Mail. Das ist zwar rechtlich nicht zu 100 Prozent perfekt, ich kann mich aber bei uns an keinen Fall erinnern, bei dem das zum Problem wurde“, so VSH-Expertin Geusen. Eigentlich sieht die IDD eine Übergabe auf Papier oder einem geeigneten Datenträger vor.

Für Beratungsdokumentationen gelten unterschiedliche gesetzliche Aufbewahrungspflichten und -möglichkeiten. „Ich würde jedem Makler empfehlen, solche wichtigen Dokumente gar nicht zu vernichten. Solange Ansprüche wegen Verletzung von Beratungs-, Befragungs- oder Dokumentationspflichten geltend gemacht werden können, sollten Dokumentationen zumindest in elektronischer Form aufbewahrt werden“, so Franziska Geusen. Das kann sich auch sehr positiv auf einen späteren Bestandsverkauf auswirken.

Die Rechtslage sieht die Möglichkeit vor, dass der Kunde auf Beratung und Dokumentation verzichtet, was meist im Telefon- oder Online-Vertrieb vorkommt. Das muss in einer gesonderten Vereinbarung in einem eigenen Dokument vorgenommen werden. „Die Erklärung muss deutlich den ausdrücklichen Hinweis enthalten, dass sich ein solcher Verzicht nachteilig auf die Geltendmachung eines Schadensersatzanspruchs aus Paragraf 63 VVG auswirken kann. Rechtsbelehrung und Verzichtserklärung können in ein und derselben Vereinbarung enthalten sein“, erläutert Rechtsanwalt Timmermann.

Anders als bei Anlagegeschäften gibt es im Versicherungsvertrieb jedoch keine „execution only“-Fälle, denn auf die zur Ermittlung des Bedarfs notwendige Befragung durch den Vermittler kann der Kunde nicht verzichten. „Der Beratungsaufwand kann aber eingeschränkt werden, wenn beim Versicherungsnehmer schon Vorinformationen und/oder vertiefte Kenntnisse vorliegen. Dann liegen in der Person des Kunden Gründe vor, dass kein oder nur ein geringer Beratungsanlass besteht“, fasst Timmermann die Erkenntnisse aus der Rechtsprechung zusammen. Allerdings sei das schwer zu beweisen, wenn der Kunde in einem Rechtsstreit das plötzlich abstreitet.

In der Versicherungsbranche werden häufig standardisierte PDF-Formulare, Software-Lösungen oder branchenseitige Empfehlungen für Beratungsprotokolle verwendet. „Der Einsatz dieser Vorlagen ist grundsätzlich unproblematisch und in der Praxis üblich. Entscheidend ist, dass die Vorlage nicht schematisch blind ausgefüllt wird, sondern anlass- und kundenspezifisch individuell angepasst wird“, präzisiert Norman Wirth, AfW-Vorstand. „Formularmäßige Protokolle sollten Freitextfelder enthalten, um individuelle Beratungssituationen angemessen dokumentieren zu können“, unterstreicht BVK-Präsident Heinz.

Haftungsrisiken entstehen somit weniger durch die Nutzung einer Vorlage, sondern dann, wenn der Inhalt nicht individuell auf das Beratungsgespräch und die Kundenbedürfnisse zugeschnitten ist. „Ein formal korrektes, aber zumindest in Teilen nachweislich unzutreffendes oder unvollständiges Protokoll kann im Haftungsfall sogar nachteilig wirken, da es die gesamte Dokumentation infrage stellt“, so Wirth.

Das Beratungsprotokoll stärkt den Verbraucherschutz, da es die Beratung und die getroffenen Entscheidungen umfassend dokumentiert. Für Vermittlerinnen und Vermittler ist es essenziell, da es als Qualitätssicherung und als Beweismittel bei Streitigkeiten dient. Bei richtiger Ausführung schützt es nachhaltig vor Haftungsrisiken. Im Jahr 2025 gibt es für unzureichende oder fehlende Beratungsprotokolle keine Entschuldigung mehr.

Der Arbeitskreises Beratungsprozesse hat Tipps und eine Vorlage zum Thema Beratungsprotokoll zusammengestellt. Hier geht’s lang.

Ein Kommentar

Guten Tag Herr Lepold,

vielen Dank für den interessanten Artikel. Schade, dass wir im Vorfeld nicht miteinander gesprochen haben. Ich hätte Ihnen noch 10 Tipps für Versicherungsmakler an die Hand geben können, die wir letztes Jahr mit Textvorschlägen an unsere Kunden geschickt haben. Aber vielleicht wäre das einen „Teil II“ wert. Man hätte auch noch auf die Folgen hinweisen können, wenn der Versicherungsvermittler den Zugang der Beratungsdokumentation beim Kunden nicht nachweisen kann. Denn dann nützt die beste Beratungsdokumentation nichts, wenn das nicht der Fall ist. Gerne stehe ich für ein Gespräch zur Verfügung. Viele Grüße

Christian Henseler