Die Rating-Agentur Assekurata hat bereits zum sechsten Mal die Ertragskraft der deutschen Lebensversicherer im angespannten Zinsumfeld unter die Lupe genommen. Die Kölner Analysten schauten sich hierzu Kennzahlen zu Ertrag, Sicherheit und Beständen von 71 Lebensversicherern im Ertragskraft-Garantie-Check (EKG-Check) an.

Das Ergebnis: Die extremen Zinsbedingungen belasten die Lebensversicherer unterschiedlich stark. Unter gleichbleibenden Zinsbedingungen sei aber davon auszugehen, dass die Versicherer auf Branchenebene den Großteil der abzuführenden Zinszusatzreserve bereits gestemmt hätten.

„Historisch niedrige Zinsen treffen Lebensversicherer in mehrfacher Hinsicht“, kommentiert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata, die neuen Studienergebnisse, „denn sie können immer weniger laufende Erträge aus der Kapitalanlage vereinnahmen und müssen oft noch hohe Altgarantien in ihren Beständen erfüllen.“

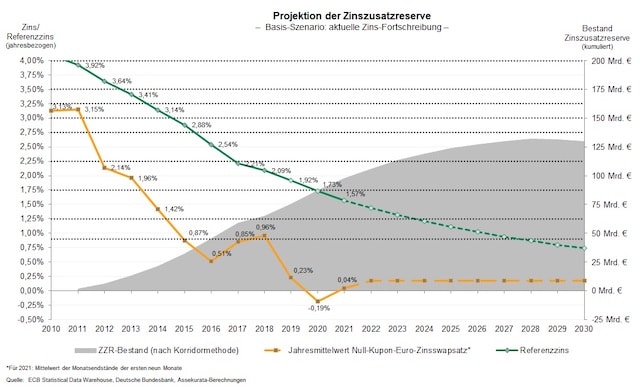

Seit 2011 müssen die Lebensversicherer für Letzteres die Zinszusatzreserve (ZZR) bilden, die bis Ende 2020 marktweit auf rund 86 Milliarden Euro angewachsen ist. Trotz einer leichten Zinserholung ist der für die ZZR-Berechnung geltende Referenzzins 2021 weiter gefallen, was aus Sicht der Studienautoren in diesem Jahr zu einem neuerlichen Zuführungsbedarf von 11 Millionen Euro führen wird.

Um die Anforderungen der ZZR auch für die Zukunft abschätzen zu können, haben die Analysten in der EKG-Studie die ZZR-Entwicklung für verschiedene Szenarien hochgerechnet. Demnach erreicht sie bei einem konstant niedrigen Zinsniveau ihren Höchststand im Jahr 2028 mit 130 Milliarden Euro (siehe obige Grafik). „Mit dem Ende 2021 aufgebauten ZZR-Bestand von rund 97 Milliarden Euro hätten die Lebensversicherer in diesem Szenario also bereits drei Viertel des Weges geschafft“, rechnet Lars Heermann vor.

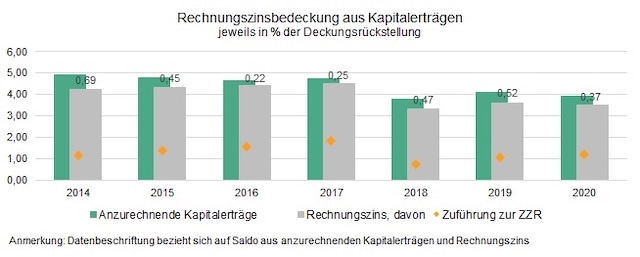

Aber: „Je nach Bestandszusammensetzung und Einnahmenstruktur kann bei einzelnen Unternehmen der bisherige Ausfinanzierungsgrad deutlich geringer liegen und ein ZZR-Aufbau noch bis in die 2030er Jahre erforderlich sein.“ Wie stark die Altgarantien und ZZR-Zuführungen die Ertragslage der Lebensversicherer im Niedrigzinsumfeld belasten, lässt sich durch einen Abgleich der vereinnahmten Kapitalanlage-Erträge mit den Rechnungszinsanforderungen abschätzen, heißt es bei Assekurata. Durchschnittlich weise die Branche 2020 hier nur noch einen Ertragspuffer in Höhe von 0,37 Prozent der Deckungsrückstellung auf (siehe Grafik unten).

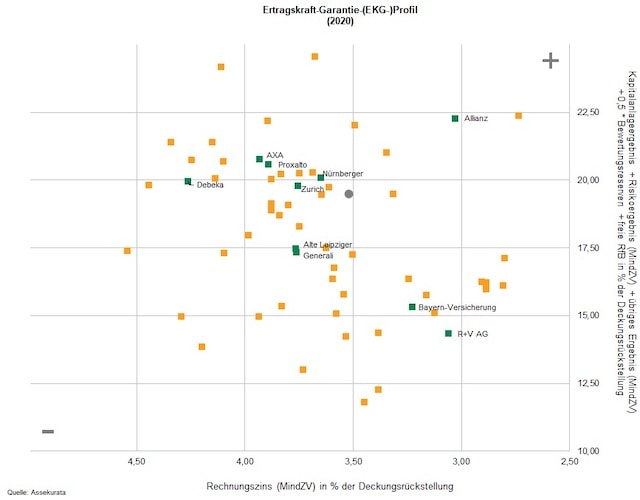

Um den Zusammenhang zwischen Ertragskraft und Garantie zu verdeutlichen, hat Assekurata in der Studie das Ertragskraft-Garantie-Profil (EKG-Profil) ermittelt. Die garantiebedingten Rechnungszinsanforderungen wurden hierbei der vorhandenen Ertragskraft gegenübergestellt, wobei neben der Kapitalanlage auch weitere Ergebnisquellen und die anteiligen Bewertungsreserven berücksichtigt wurden.

Die Position der einzelnen Lebensversicherer zeigt das folgende Koordinatensystem. Von Vorteil sei dabei eine Position möglichst weit rechts oben, da diese aus Anbietersicht auf einen geringen Rechnungszins (rechts auf der waagerechten Achse) und eine insgesamt hohe Ertragskraft (oben auf der senkrechten Achse) hindeute.

„Der Abstand der Punkte im EKG-Profil offenbart große Unterschiede zwischen einzelnen Unternehmen“, so Heermann. „Mit Blick auf die vorhandene Ertragskraft ist damit eine deutliche Streuung im Markt erkennbar.“

Interessenten können die rund 60-seitige Studie (PDF) einschließlich vieler Auswertungen und Kommentierungen sowie die wesentlichen Einzeldaten der Unternehmen (Excel) hier bestellen.