Versicherte, die eine aufgeschobene Rentenversicherung abgeschlossen haben, zahlen über viele Jahre hinweg regelmäßig Beiträge ein. Das so angesparte Kapital zahlt der Versicherer ab dem vereinbarten Rentenbeginn als monatliche Rente aus.

Die alternative Variante der Rentenversicherung ist die Sofortrente. Hier zahlt der Versicherte einen hohen, einmaligen Betrag an den Versicherer und dieser verrentet das Kapital sofort. Der Versicherte erhält somit umgehend – oder auf Wunsch erst einige Jahre später – eine monatliche Rente ausgezahlt.

Die Analysten des Map-Reports (Nr. 908) haben nun auf Basis der Angaben von 19 Gesellschaften untersucht, wie sich die beiden Sparformen im Sinne des Kunden entwickelt haben.

Die Teilnehmer im Überblick:

Reinhard Klages, Chefredakteur des Map-Reports, äußerte sich mit den erzielten Renditen der Gesellschaften vor dem Hintergrund der Niedrigzinsphase grundsätzlich zufrieden:

„Schon seit 2009 dümpelt der EZB-Leitzins, abgesehen von einem kurzen Intermezzo, bei einem Prozent oder weniger. Seit 2014 war ist es mit Positivzinsen sogar ganz vorbei. Im Vergleich dazu haben sich Kapitalversicherungen wacker geschlagen und immer noch ordentliche Renditen abgeliefert.“

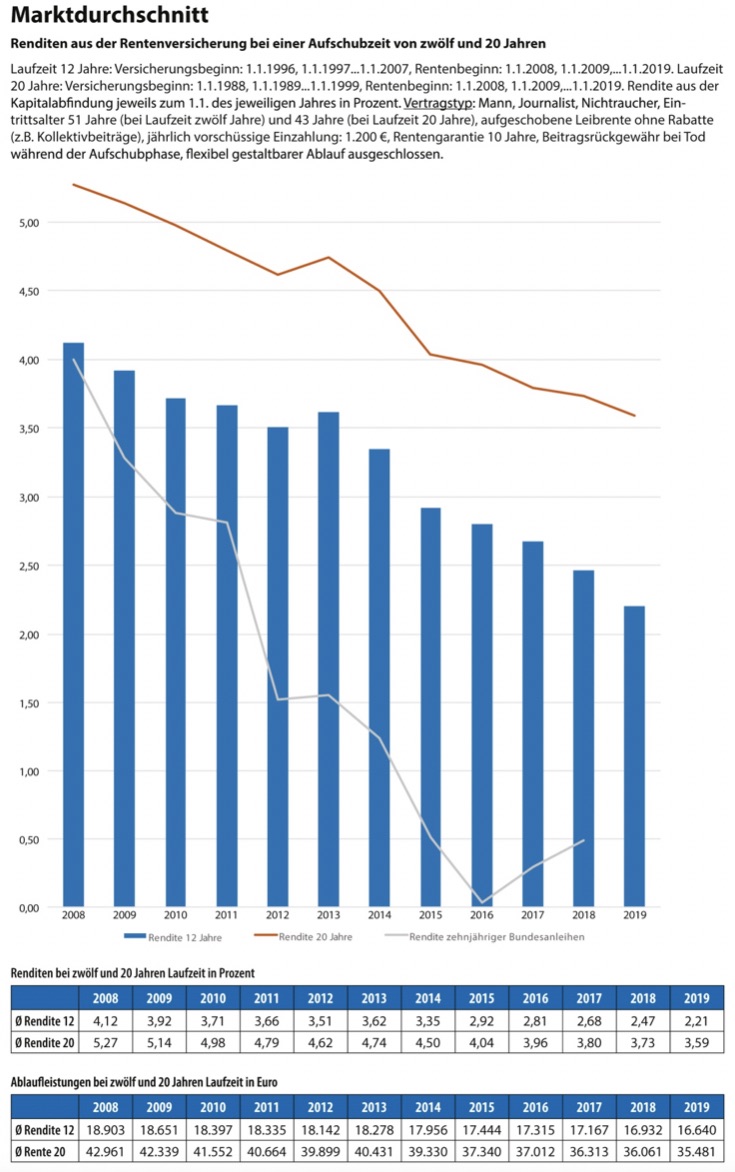

Was die Analysten unter „ordentliche Renditen“ verstehen, zeigt zunächst der Blick auf die klassischen, aufgeschobenen Rentenversicherungen, wie sie die meisten Verbraucher abschließen. Hier gilt: „Je länger, umso besser.“

Die konkreten Zahlen zur aufgeschobenen Rente lauten so:

Für eine aufgeschobene Rentenversicherung mit zwölf Jahren Aufschubzeit beträgt die Kapitalabfindung zum 1. Januar 2019 im Musterfall durchschnittlich 16.640 Euro. Das ergibt bei 14.400 Euro Einzahlung eine Beitragsrendite von 2,21 Prozent (siehe Grafik). Bei einer Laufzeit von 20 Jahren hat der Kunde 24.000 Euro eingezahlt. Ausbezahlt bekam er demnach im Durchschnitt der teilnehmenden Versicherer 35.481 Euro (Rendite 3,59 Prozent).

Um die Performance von Sofortrenten zu veranschaulichen, bedienen sich die Autoren des Map-Reports ebenfalls eines Musterfalls.

Die konkreten Zahlen zur Sofortrente lauten so:

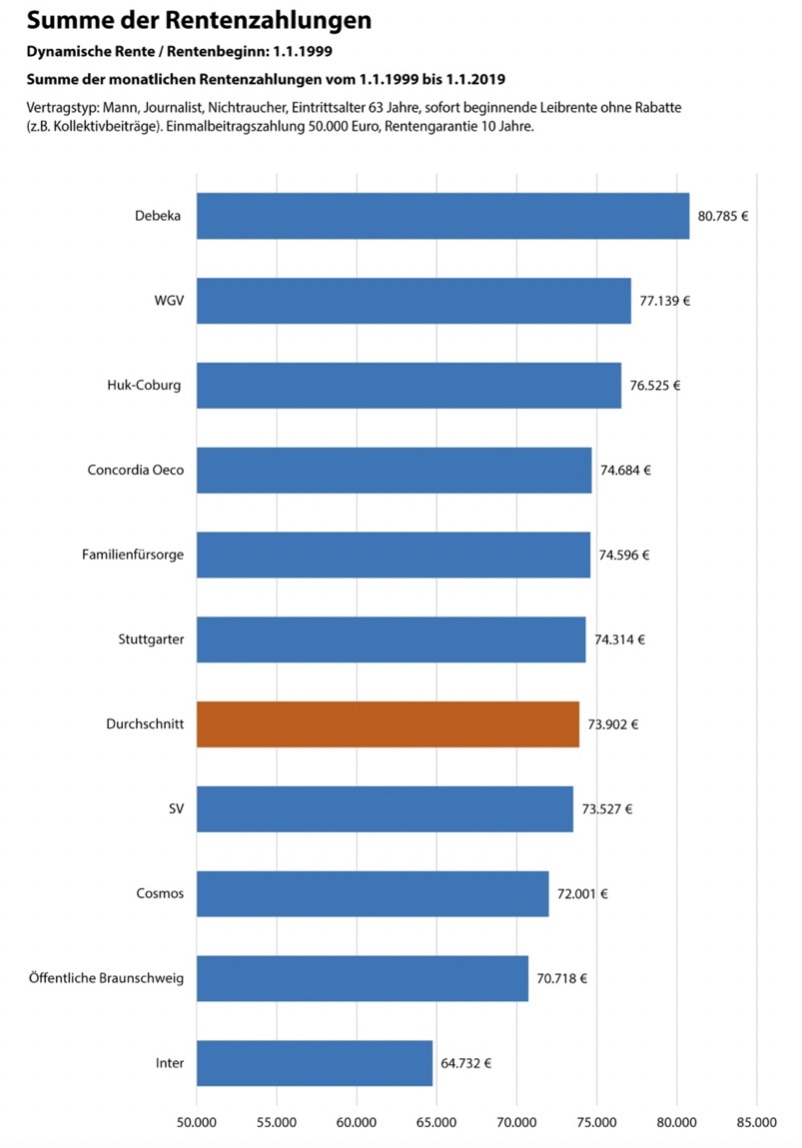

Ein 63-jähriger Mann, der 1999 in eine sofortbeginnende Rentenversicherung mit dynamischem Überschusssystem 50.000 Euro eingezahlt hat, erhält nach 20 Jahren, also seit Januar 2019, eine Monatsrente von durchschnittlich 318 Euro – ursprünglich garantiert waren 272 Euro.

Im Oktober 2012, das heißt 13 Jahre und zehn Monate nach Auszahlung der ersten Monatsrate, kam der Vertrag aus Kundensicht ins Verdienen – die Summe der Rentenzahlungen überstieg erstmals den Einmalbeitrag. In den 20 Jahren seit Rentenbeginn haben sich demnach die Rentenzahlungen auf insgesamt 73.902 Euro summiert.

Dabei erreichte die Debeka als einzige Gesellschaft mehr als 80.000 Euro mit einer Rentensumme 80.785 Euro (siehe Grafik). Auf den Plätzen zwei und drei folgen die WGV mit 77.139 Euro und die Huk-Coburg mit 76.525 Euro.