„Wie will man etwas sinnvoll regeln, wenn man nur eine vage Vorstellung von den möglichen Auswirkungen hat?“ – der Bundesverband Deutscher Versicherungskaufleute (BVK) zeigt sich irritiert über die Antwort der Bundesregierung (Drucksache 19/10059) auf eine Kleine Anfrage der FDP-Fraktion (Drucksache 19/9591) zum Referentenentwurf, der eine Provisionsdeckelung in der Lebensversicherung vorsieht.

„Die Antwort des Ministeriums, dass die Auswirkungen des vorgesehenen Provisionsdeckels auf die Rendite der Lebensversicherungen nicht bestimmbar sind, lässt leicht den Eindruck der Planlosigkeit entstehen“, teilte BVK-Präsident Michael Heinz in einer Stellungnahme mit.

Das sei mit Blick auf die Vermittlerbranche „unverantwortlich“, so Heinz, da diese von ihrer Beratungs- und Vermittlungsleistung leben können müsse, um die Bevölkerung abzusichern. „Parteiideologische Beweggründe sollten nicht auf dem Rücken der Bevölkerung ausgetragen werden.“

Konkret geht es dabei um Frage 8 in besagter Drucksache 19/9591. Diese lautet: „Um wieviel höher werden die Renditen für Lebensversicherungen nach Einführung eines Provisionsdeckels nach Schätzung der Bundesregierung ausfallen?“

In der Antwort der Bundesregierung heißt es dazu wörtlich:

„Die Auswirkungen des vorgesehenen Provisionsdeckels auf die Rendite ist von einer Vielzahl von Parametern abhängig, die sich nicht allesamt abschließend bestimmen lassen. Eine generelle Aussage, wie sich die im Referentenentwurf vorgesehene Deckelung auf die Rendite auswirkt, lässt sich daher nicht treffen.“

Weiter merkt der BVK in seiner Stellungnahme an, dass die Provisionen im Zuge des Lebensversicherungsreformgesetzes (LVRG) seit fünf Jahren bereits „auf breiter Front abgesenkt“ worden seien und schon jetzt „die Existenz zahlreicher Vermittlerbüros und damit die flächendeckende Absicherung der Bevölkerung“ gefährdeten.

In ihrem Antwortschreiben kommt die Bundesregierung hingegen zu einer völlig gegensätzlichen Einschätzung – und zitert dazu die entsprechenden Ausführungen aus dem Referentenentwurf (Seite 30):

„Das LVRG hat den Höchstzillmersatz nach der Deckungsrückstellungsverordnung von 4 Promille auf 2,5 Promille gesenkt und hiermit die Höhe der Abschlusskosten, die im Rahmen der Zillmerung gedeckt werden können, herabgesetzt, und zwar um weit mehr als 30 Prozent. Hiermit sollte Druck auf die Versicherungsunternehmen ausgeübt werden, die Abschlusskosten weiter zu senken. Allerdings sind die tatsächlich entstandenen Abschlusskosten im Vergleich zur Lage vor dem LVRG nur um rund 5 Prozent zurückgegangen. Dieser geringfügige Rückgang hat nicht zu der mit dem LVRG intendierten Kostenreduzierung (und damit Renditesteigerung) geführt.“

Auf die Anschlussfrage der FDP, welche Höhe für Abschlussprovisionen aus Sicht der Bundesregierung „wünschenswert“ seien, nennt das Finanzministerium keine konkreten Zahlen. Hierzu heißt es:

„Die Höhe der Abschlussprovisionen müssen auf ein Niveau gesenkt werden, das die bisherigen Erfolge des LVRG im Hinblick auf die Absenkung der Abschlusskosten verstetigt und verbessert.“

Bei der Frage, wie die Bundesregierung die Höhe des im Referentenentwurf geplanten Provisionsdeckels in Höhe von 2,5 beziehungsweise 4 Prozent begründet (Frage 5), verweisen die Autoren aus dem Finanzministerium auf mögliche „Fehlanreize“ im Vertrieb:

„Den Ausgangspunkt der Einführung eines Provisionsdeckels bilden die Bemühungen um eine Senkung der Abschlusskosten und die Vermeidung von Fehlanreizen.“

Auf das Thema Fehlanreize kommt die Bundesregierung auch in ihrer Antwort auf Frage 2 zu sprechen:

„Dabei stellen die Abschlussprovisionen und Vergütungen für Vermittler mit einem Anteil von über zwei Drittel an den Abschluss- und Vertriebskosten die größte Kostenkomponente dar. Daher ist es erforderlich, die Abschlussprovisionen und Vergütungen für Vermittler in angemessener Weise zu deckeln, auch um gegebenenfalls bestehenden Fehlanreizen sowie exzessiven hohen Abschlussprovisionen und Vergütungen entgegenzuwirken.“

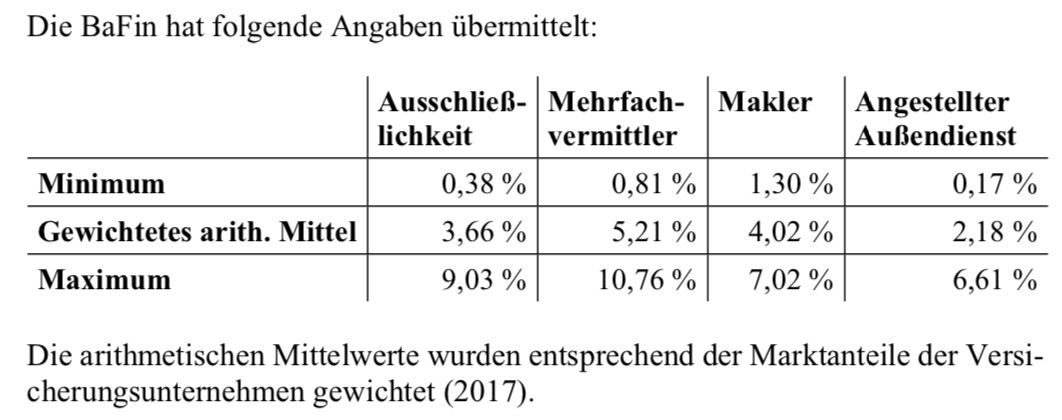

Um ihre „Erkenntnisse über exzessiv hohe Vergütungen“ zu belegen, verweist die Bundesregierung auf eine im Dokument abgebildeten Tabelle:

Trotz dieser unerfreulichen Botschaft für die Vermittler gibt sich Heinz weiter kämpferisch: „Wir werden uns weiter aktiv ins Gesetzgebungsverfahren einbringen.“

Wie lange das Gesetzgebungsverfahren andauern wird beziehungsweise wann das Gesetz in erster Lesung im Deutschen Bundestag debattiert werden soll, dazu heißt es abschließend nur so viel:

„Die weitere Zeitplanung hängt vom Zeitpunkt ab, zu dem der Gesetzentwurf in das Bundeskabinett eingebracht werden kann.“