Die Versicherungsbranche wird derzeit mit enormer Geschwindigkeit digitalisiert und neu gedacht – da ist eine aktuelle Umfrage zur Erwartungshaltung von Kunden bemerkenswert. Kunden wollen ihrem Versicherungsvermittler vor allem vertrauen. Zudem soll dieser räumlich in der Nähe sitzen und ein gutes Preis-Leistungs-Verhältnis bieten.

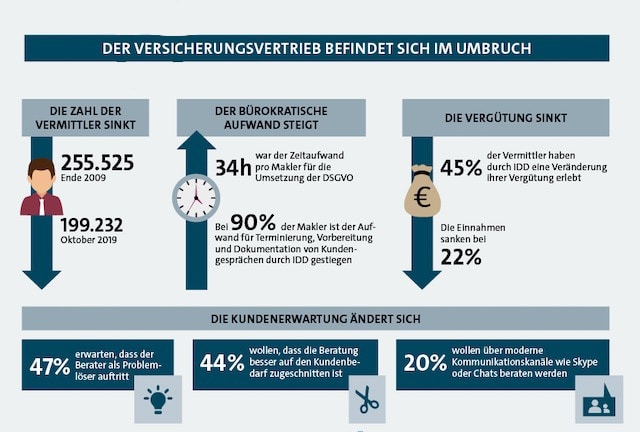

Gleichzeitig schrumpft laut Daten des DIHK die Zahl der Vermittler deutlich. Allein in den vergangenen zehn Jahren haben rund 100.000 Vermittler den Markt verlassen. Da die Bevölkerungszahl in Deutschland in etwa konstant geblieben ist, bleibt ein großer Teil der Bevölkerung zurück, die de facto unbetreut ist.

Für Vermittler sind also alle Voraussetzungen eines Wachstumsmarkts gegeben. Doch leider werden Marktanteile in viel zu großer Zahl nicht von Maklern gewonnen, sondern von Vergleichsplattformen, App-Anbietern oder Direktversicherern. Immerhin 60 Prozent aller Neukunden finden ihren Vermittler online; nur 10 Prozent folgen einer Empfehlung.

Die Ursachen für diese Entwicklung sind vielfältig und hängen eng mit den häufig noch sehr analogen Arbeitsweisen der Maklerhäuser zusammen. Die Folgen sind ein hoher Verwaltungsaufwand, zeitintensive Beratungen, schwer umzusetzende regulatorische Vorgaben und im Ergebnis sinkende Margen.

Verwaltung

Der immense Verwaltungsaufwand in einem Maklerbüro ergibt sich aus der Vielzahl an Gesellschaften, an die Verträge vermittelt wurden beziehungsweise werden. Zudem wurden früher Anträge häufig über verschiedene Vertriebswege eingereicht. Der Bestand wird somit teilweise in den Direktvereinbarungen und teilweise bei verschiedenen Maklerpools geführt.

Einfache Kundenanfragen, wie eine Vertragsübersicht, Nachfragen zum Versicherungsschutz oder ein Adresswechsel, führen zu einem hohen Arbeitsaufwand, wenn der Gesamtbestand nicht unter einer Oberfläche verwaltet wird.

Professioneller aufgestellte Makler leisten sich einen Innendienst, der vorwiegend mit der Datenpflege beschäftigt ist. Die manuelle Anlage oder der Import von Vertragsdaten und die händische Zuordnung von Dokumenten, wie Policen oder Beitragsrechnungen, sind nach wie vor Büroalltag.

Zudem verursachen die Produktgeber Verwaltungsaufwand. Wechselnde Ansprechpartner für bestimmte Vorgänge, Formulare, Zugangsdaten für die Maklerportale und Courtagen sollten stets aktuell hinterlegt sein, um möglichst effizient zu arbeiten.

Beratung

Ob Erstinformation, IDD-konforme Beratung in der Altersvorsorge oder die Dokumentation der Gespräche – zahlreiche Vorgaben regulieren das Beratungsgespräch. Viel zu häufig verfahren Berater nach dem Motto „Mut zur Lücke“, weil die Umsetzung der Vorgaben zu viel Zeit kostet. Die aufgewendete Beratungszeit für einen Kunden ist regelmäßig deutlich kürzer als die benötigte Zeit für den Angebots- und Antragsprozess.

Wie bereits erwähnt, suchen Kunden vor allem einen Vertrauensmann. Vertrauen entsteht vor allem durch gemeinsame Zeit, und somit sind schlanke Beratungsprozesse ein Wettbewerbsvorteil, da die gewonnene Zeit in die Kundenbeziehung investiert werden kann.

Vertrauen entsteht vor allem auch infolge einer transparenten Beratung. Gerade anspruchsvolle Themen, wie die Beratung zur Altersvorsorge oder zur privaten Krankenversicherung, überfordern Kunden. Gelingt es, die Themen so aufzubereiten, dass der Kunde diese nachhaltig versteht, ist der Kunde so gut wie gewonnen.

Regelmäßig verlieren Berater bei diesen Themen jedoch die Aufmerksamkeit des Kunden. Kunden, die das Produkt nicht verstehen, schließen in der Folge jedoch auch seltener ab und stornieren die Verträge früher.

Rechtliches und Regulatorik

Innerhalb des Versicherungsmarktes kommt es häufig zu Änderungen. Die Umsetzung der Datenschutzgrundverordnung (DSGVO) im Mai 2018 hat viele Unternehmen an die Grenze der Belastbarkeit geführt. Hinzu kommen Rechtsprechungen, aus denen sich Anpassungen des Maklervertrags ergeben, oder Gesetze, die dazu verpflichten, in die Homepage ein Cookie-Banner einzubauen.

Die Anforderungen betreffen eine Vielzahl unterschiedlicher Rechtsbereiche, sodass es selbst versierten Fachanwälten schwerfallen dürfte, überall den Durchblick zu behalten. Versicherungsmakler sind jedoch juristische Laien und selten finanziell in der Lage, alle Vorgaben von Anwälten prüfen und umsetzen zu lassen. Auch zeitlich ist es kaum möglich, dass Makler sich eigenständig umfangreich genug in die Themen einarbeiten.

Sinkende Margen

Der Gewinn von Versicherungsmaklern sinkt aus indirekten und aus direkten Gründen. Allein die hier skizzierten Anforderungen in der Verwaltung, Beratung und im rechtlichen Bereich binden immer mehr Zeit, Personal und somit Geld.

Hinzu kommen sinkende Courtagen. In der Krankenvollversicherung wurde vor einigen Jahren die Deckelung der maximalen Abschlusscourtage eingeführt. Altersvorsorgeprodukte werden mit 25 Promille gezillmert – ein umfassenderer Courtagedeckel steht möglicherweise 2020 bevor. Gleichzeitig gibt es deutlich mehr Vorgaben, welche Inhalte innerhalb einer Beratung angesprochen werden müssen und für welche Kunden diese Produkte geeignet und angemessen sind.

Mit der Verringerung der Abschlusskosten und der Vorgabe zu intensiverer Beratung verfolgt der Gesetzgeber das Ziel, die Interessen der Verbraucher zu verbessern.

Die Lösung

Es lässt sich trefflich darüber streiten, wie sinnvoll einzelne gesetzliche Maßnahmen sind. Allerdings bringt das Lamentieren Unternehmer nicht weiter. Die Lösung liegt in einer radikalen Änderung der bisherigen Arbeitsweise.

Es ist zwingend erforderlich, dass der gesamte Kundenbestand unter einer Oberfläche digital verwaltet wird. Das gilt für die Direktvereinbarungen und den Poolbestand. Ist das geschafft, lassen sich Vertragsauskünfte, Adresswechsel oder Schadensmeldungen mit wenigen Klicks erledigen.

Automatisieren, was zu automatisieren geht

Die Kundendaten müssen zudem automatisiert gepflegt werden. Über Webservices können Kunden- und Vertragsdaten sowie die Dokumente maschinell abgerufen und in die Kundenverwaltung importiert werden. Das ist schneller, genauer und günstiger, als die Aufgaben von einer Innendienstkraft erledigen zu lassen. Zudem bleibt der Versicherungsmakler unabhängig, da Innendienstkräfte krank werden, Urlaub nehmen oder kündigen könnten.

Viele Versicherungsmakler schätzen die Direktvereinbarung und wollen das Hauptgeschäft direkt mit den Produktgebern abwickeln. Auch in diesem Bereich ist es wichtig, den Verwaltungsaufwand so gering wie möglich zu halten. Ansprechpartner, Formulare, Zugänge zu Maklerportalen, Courtagen und so weiter sollten nach Möglichkeit immer aktuell sein, ohne dass der Versicherungsmakler diese selber pflegen muss. Alle Informationen sollten ebenfalls unter einer Oberfläche sichtbar sein, so können Vorgänge deutlich schneller geklärt werden.

Software, die hilft

In der Beratung ist der Einsatz intelligenter Software genauso wichtig. Sie hilft, die gesetzlichen Vorgaben rechtssicher und mit wenig Aufwand umzusetzen. Mit guten Tools erstellen Sie in weniger als fünf Minuten beispielsweise eine Beratungsdokumentation für die Krankenversicherung, Altersvorsorge und Berufsunfähigkeitsversicherung. Zudem validiert ein solches Programm Eingabefehler und führt Sie strukturiert durch die Dokumentation.

Im Angebots- und Antragsprozess gibt es mittlerweile prozessorientierte Vergleichsrechner, die wie ein digitaler Assistent Aufgaben nach Antragstellung automatisch durchführen. Sei es die Kündigung der Vorversicherung, die Anlage der zu erwartenden Courtage oder die Überwachung bis zur Antragspolicierung.

Ebenfalls hilft gute Software, dass Kunden komplexe Themen wie Altersvorsorge besser verstehen. Mit interaktiven Grafiken, individuellen Fragen, inklusive Auswertung, Fallbeispielen und der Darstellung der Versorgungslücke werden Kunden spielerisch abgeholt und mental für den Produktabschluss geöffnet. Die Einführung schlanker Prozesse führt im Regelfall zudem zu sinkenden Kosten und somit zu einem höheren Gewinn.

Es gibt am Markt viele Maklerdienstleister, die Lösungen für Versicherungsmakler anbieten. Dazu gehören Pools, Verbünde, Service-Dienstleister und auch reine Software-Hersteller. Es besteht der Trend, dass sich diese Unternehmen zu Plattformen wandeln, um möglichst das gesamte Spektrum unter einer Oberfläche anzubieten. Für den Nutzer ergeben sich daraus große Vorteile, wenn die in einem Maklerhaus anfallenden Tätigkeiten ganzheitlich gedacht werden.

Digitalisierung ist Chefsache

Mit einem digitalen Kundenbestand lassen sich Versorgungslücken erkennen und zielgerichtete Bestandsaktionen durchführen. Über den vermehrten persönlichen Kontakt zwischen dem Berater und dem Kunden entstehen Vertrauen, Umsatz und Empfehlungen. Im Umkehrschluss: Die Opportunitätskosten eines analogen Kundenbestands sind so hoch, dass diese Maklerhäuser mittelfristig die Wettbewerbsfähigkeit verlieren und vom Markt verschwinden.

Die Digitalisierung ist dabei weder ein Selbstläufer noch eine Einzelmaßnahme, sondern ein stetig wachsender Prozess. Genauso wie Software kontinuierlich weiterentwickelt wird, sollten Arbeitsweisen beständig verbessert werden.

Beraten und schulen

Gewachsene Unternehmensstrukturen zu digitalisieren ist für viele Makler schwierig, weil dies zunächst ein fachfremdes Thema ist. Maklerdienstleister können Vermittler dabei unterstützen und die passende Plattform zur Verfügung stellen. Ebenfalls können diese Dienstleister den Wandel zum digitalen Unternehmen unterstützen, indem sie dazu beraten und schulen. Daraus ergibt sich, dass die Wahl des richtigen Maklerdienstleisters extrem wichtig ist und damit genug Zeit in die Suche investiert werden sollte.

Entscheidend für den Erfolg ist jedoch der Wille, sich selber zu wandeln, und die Erkenntnis, die notwendigen Anpassungen im Unternehmen frühzeitig und dauerhaft anzugehen. Digitalisierung ist somit Chefsache und sollte nicht wegdelegiert werden.

Über den Autoren

Karsten Allesch gründete mit Fabian Fritz 2009 die DEMV Deutscher Maklerverbund GmbH. Mittlerweile betreuen auf der Plattform rund 2.200 Maklerhäuser mehr als eine Million Kunden. Alle im Maklerbüro anfallenden Tätigkeiten können dort digital und vielfach automatisiert erledigt werden, die eigenen Direktvereinbarungen bleiben bestehen.