Hochrechnungen sind ein wichtiger Bestandteil der Beratungsunterlagen in der Altersvorsorge. Ein Kunde möchte schließlich wissen, mit welchem Ertrag er voraussichtlich nach der langen Ansparphase seiner Renten- oder Lebensversicherung rechnen kann. Die Anbieter sind zu einer Darstellung der prognostizierten Ablaufleistung verpflichtet. Meist bieten sie dabei mehrere Szenarien, wie sich etwa die Fondsanlage und Überschussleistungen entwickeln können. Sie dürfen dafür allerdings die zugrundeliegende Kalkulationsmethode frei wählen.

Dabei gibt es entscheidende Unterschiede in der Darstellung der Rentenhöhe und der Ablauf- oder Kapitalleistungen, insbesondere bei fondsgebundenen Altersvorsorgelösungen. Eine Modellrechnung kann dabei nach Brutto- oder Nettomethode erfolgen. Die Versicherer müssen die verwendete Methode dabei nicht speziell ausweisen. Die Folge: In den Online-Vergleichsprogrammen werden Tarife verglichen, die unterschiedliche Methoden verwenden. Denn die Vergleichsrechner binden üblicherweise lediglich die Tarifierungsprogramme der Versicherer im Hintergrund ein und verfügen über keine Information über die verwendete Illustrationsmethode.

Dies erschwert es Maklern und Kunden, die Transparenz und Vergleichbarkeit zwischen den angebotenen Tarifen zu beurteilen. Da Kunden in der Regel Angebote wählen, die die höchste Anlaufleistung versprechen, kann es später ein böses Erwachen geben. Denn das endgültige Ergebnis kann unter Umständen ganz anders ausfallen, da es neben dem Produktkonzept und der Finanzstärke eines Anbieters auch entscheidend von der Kostenbelastung abhängig ist.

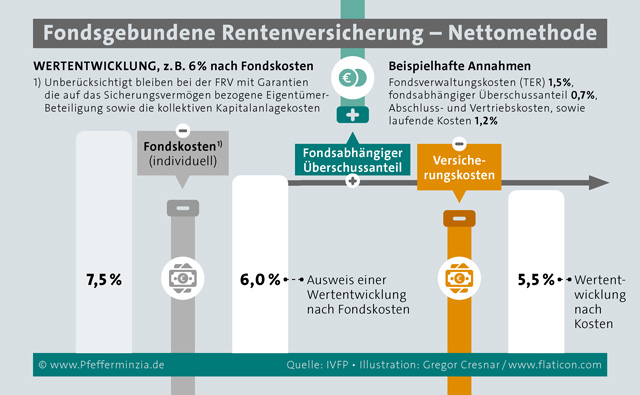

Betrachten wir zunächst die Nettoillustrationsmethode. Hier bildet die Modellrechnung die Wertentwicklung der Fondsanlage nach Abzug der Fondskosten ab. Bei der Modellrechnung werden jedoch nicht alle anfallenden Kosten berücksichtigt. So muss der Fonds etwa zunächst seine Eigenkosten erwirtschaften, um dann seine ausgewiesene Wertentwicklung an den Versicherungsvertrag weiterzugeben.

In unserem vom Institut für Vorsorge und Finanzplanung (IVFP) zur Verfügung gestellten Rechenbeispiel bestehen folgende Annahmen: Die Fondskosten betragen 1,5 Prozent, die fondsabhängigen Überschussanteile (Kickbacks), die dem Kunden gutgeschrieben werden, liegen bei 0,7 Prozent. Und der Versicherungsmantel erfordert Kosten in Höhe von 1,2 Prozent. Die Wertentwicklung liegt für beide Methoden bei 6 Prozent.

(Abb.1. Nettomethode)

Bei der Nettomethode geht man davon aus, dass die Wertentwicklung bereits nach Fondskosten kalkuliert ist. Das bedeutet, man rechnet hier eigentlich mit 7,5 Prozent Wertentwicklung und hat die Fondskosten schon abgezogen. Das wird aber nicht eigens erwähnt. Zur Wertentwicklung werden noch die Kickbacks addiert und die Versicherungskosten abgezogen. In unserem Beispiel ergibt sich dann eine Wertentwicklung nach Kosten in Höhe von 5,5 Prozent. Diese sieht der Kunde in seinen Vertragsunterlagen.

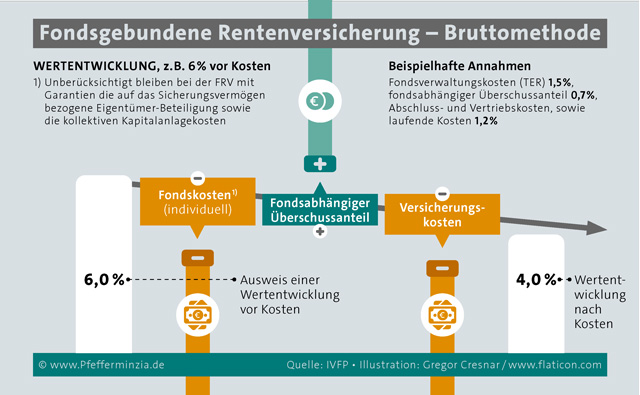

Bei der Bruttomethode wird hingegen in der Modellrechnung die Wertentwicklung der Fondsanlage vor den Fondskosten dargestellt. Dort werden sämtliche Kosten berücksichtigt. Das heißt, dass auch die Fondkosten von der angenommenen Wertentwicklung abgezogen werden.

(Abb.2 Bruttomethode)

In unserem Beispiel bedeutet das, dass von der prognostizierten Wertentwicklung in Höhe von 6 Prozent vor Kosten zunächst die Fondskosten in Höhe von 1,5 Prozent abgezogen werden. Die Kickbacks in Höhe von 0,7 Prozent werden dem Kunden gutgeschrieben, also hinzugezählt. Die Versicherungskosten (1,2 Prozent) werden abgezogen. Daraus ergibt sich dann eine Wertentwicklung nach Kosten in Höhe von 4,0 Prozent (siehe Grafik).

Bei gleicher Ausgangs-Wertentwicklung ergeben die beiden Methoden demnach deutlich unterschiedliche Ablaufwerte, obwohl es sich um ein und denselben Tarif handelt. Der illustierte Wert nach der Bruttomethode liegt dabei stets unter dem Ergebnis der Nettomethode, in unserem Beispiel um 1,5 Prozent. Wird diese Darstellung über die Laufzeit hochgerechnet, ergibt sich ein entsprechend geringerer Ablaufwert. Manche Anbieter nutzen diese Methode, um die Darstellung zu „tunen“, der tatsächliche Ausgangswert der Prognose ist so nicht ersichtlich.

Die Bruttomethode gilt nach Meinung von Experten wie dem IVFP als die transparentere und realitätsnähere Darstellungsweise, weil sie das Ergebnis nach Abzug sämtlicher Kosten darstellt. Immer mehr Versicherer wie zum Beispiel Standard Life stellen ihre Berechnungsmethoden für fondsgebundene Altersvorsorgeprodukte daher auf die Bruttoillustrationsmethode um.

4 Kommentare

Sehr geehrter Herr Lepold, dieses Thema ist spannend. Welchen Wertentwicklung der Fonds sieht der Kunde in der Presse (Online, Offline) vor oder nach Kosten. Nach der BVI Methode ist die Ausweisung der Renditen und den täglichen Rücknahmekursen immer nach Fondskosten. Ich würde mich freuen, wenn hierbei mal darauf eingegangen werden könnte, wir nun der Kunde realistisch (dieses Wort bezogen sie auf die vor Kostenbetrachtung) seinen Ablauf bzw. seine Unterlagen nachvollziehen soll. Vor allem mit dem Hintergrund, dass sich die Fondskosten jederzeit ändern können.

Außerdem stellt sich mir nach Durchsicht des Artikels folgende Frage: Sollte der Kunde nun lieber Geldmarktfonds wählen, so dass er im Angebot die höchstmöglichen Werte erhält bei einer Vor Kosten Berechnung? Sind ETFs per se besser als aktivgemanagte Fonds? Wie soll bitte hier der Kunde den Durchblick haben? Bei einer Anlageberatung in einem Kreditinstitut werden die Kosten transparent mit den KIDs dargestellt, aber die Fonds und Wertentwicklungen immer nach Kosten BVI Methode gezeigt.

Verwirrende Welt ;-) – Was ist jetzt realistischer? Aus meiner Sicht schaut der Kunde sich die Wertentwicklung der Fonds in den Medien an und möchte in seinem PIB oder IVI die Werte erkennen. Somit wäre eine Betrachtung nach Fondskosten aus meiner Sicht realistischer.

Freue mich auf eine Diskussion um dieses Thema im Sinne und zum Nutzen des Kunden zu führen.

Solange alle Fonds-Factsheets nach BVI-Methode erstellt werden und die Nettowertentwicklung (Kosten sind also bereits abgezogen) eines Fonds ausweisen, ist es mehr als unsinnig, dem Kunden die Bruttowertentwicklung darzustellen. Wer das tut, zieht die Fondskosten zweimal ab. Was daran realitätsnah sein soll, liegt wohl in der Fantasie der genannten Experten. Oder sie schreiben das, was fachfremde Verbraucherschützer gern lesen wollen, die schon an der Unterscheidung zwischen Preis- und Performancecharts scheitern.

Es ist nur von akademischem Interesse, wie hoch die inneren Kosten eines Fonds sind. Was zählt, ist was beim Kunden ankommt. Und das ist die Fondsrendite (gemäß BVI) abzgl. Kosten des Versicherungsmantels ggf. zzgl. Steuervorteilen. Etwaige Kickbacks wird der Versicherer einkalkulieren. Sie reduzieren somit die Kosten des Versicherungsmantels.