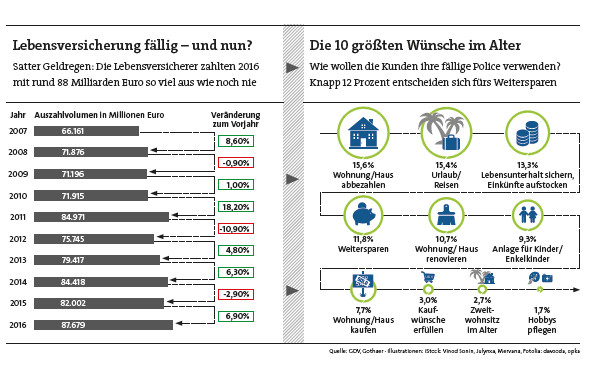

Es ist ein neuer Rekord: Mit rund 88 Milliarden Euro zahlten die deutschen Lebensversicherer ihren Kunden im vergangenen Jahr so viel Kapital aus abgelaufenen Lebensversicherungen aus wie nie zuvor.

Wobei das Plus von rund 7 Prozent im Vergleich zu 2015 vor allem auf einen Sondereffekt zurückzuführen ist. Dieser geht auf das Alterseinkünftegesetz zurück, das zum 1. Januar 2005 die Besteuerung für Ablaufleistungen aus Lebensversicherungen verschärfte.

Und weil der deutsche Michel nun mal gerne Steuern spart, haben sich viele noch kurz vor Fristende dazu entschlossen, einen Vertrag zu den damals bestehenden, steuerlich günstigeren Konditionen abzuschließen. Diese Verträge liefen nach der Mindesthaltedauer von zwölf Jahren aus.

Und so wollen die Versicherten mit der fälligen Finanzspritze weiter verfahren:

An erster Stelle steht für sie, die eigene Wohnung oder das eigene Haus zu entschulden – knapp 16 Prozent der Kunden nannten dieses Ziel in einer GfK-Umfrage im Auftrag der Gothaer Versicherung aus dem Jahr 2014. Knapp dahinter folgt das Vorhaben, sich aus den Erträgen der Lebensversicherung einen ausgedehnten Urlaub zu gönnen (15,4 Prozent).

Das Motiv „Weitersparen“ scheint unter den Deutschen hingegen keine Priorität zu haben. Nur rund 12 Prozent der Befragten erklärten, dem Konsum zu entsagen, um ihre persönliche zweite Sparhalbzeit anzupfeifen.

Fehlt es an den richtigen Konzepten?

Da stellt sich die Frage, was die Lebensversicherer besser machen können, um das Kapital ihrer Kunden im Haus zu halten. Verfügen sie etwa nicht über die richtigen Produkt- und Vertriebskonzepte für das Sparen nach dem Sparen?

„Generell schon – es kommt aber darauf an, was die Menschen tatsächlich wollen“, sagt Markus Drews, Hauptbevollmächtigter des Versicherers Canada Life Deutschland. Ein Großteil der Ablaufsummen würde verkonsumiert, so Drews. „Ein weiterer Teil wird zum Beispiel auch verwendet, um das Haus oder die Wohnung abzuzahlen.“

Tatsächlich tauchen unter den Top-10-Wünschen Immobilien noch zwei weitere Male auf:

Gut 11 Prozent planen, die eigenen vier Wände zu renovieren, knapp 8 Prozent tragen sich mit dem Gedanken, eine Wohnung oder ein Haus zu kaufen.

Doch auch hier gilt, dass die Versicherer mit diesen Entscheidungen nichts mehr zu tun haben – sieht man einmal vom Abschluss einer Wohngebäude- oder Hausratversicherung ab, wenn der Käufer nach dem Immobilienerwerb dafür noch ein paar Euro erübrigen kann beziehungsweise möchte.

Branchenbeobachter bemängeln seit Jahren, dass die Lebensversicherer das Geschäftspotenzial für die Wiederanlage von ausgezahlten LV-Policen viel zu wenig nutzen. Dadurch gehen den Gesellschaften viele Milliarden verloren, die sie in Zeiten niedriger Zinsen eigentlich gut gebrauchen könnten, um ihre Bilanzen aufzuhübschen.

So befürchtet Klaus Morgenstern, Sprecher des Deutschen Instituts für Altersvorsorge (DIA), dass „ein großer Teil“ der frei gewordenen Gelder auch in diesem Jahr wieder auf unverzinsten Kontengeparkt wird. „Die Deutschen haben ja einen erheblichen Anteil ihres Geldvermögens auf Giro- oder Geldkonten, die keinen Ertrag bringen“, sagt Morgenstern.

Doch die Versicherungsbranche fördert dieses Verhalten zum Teil sogar:

„Immer häufiger stellen Versicherer unschlüssigen Kunden die Möglichkeit bereit, das angesparte Guthaben vorläufig auf einem ‚Park-Konto‘ oder ‚Park-Depot‘ zu verwahren“, sagt Thomas Keßling, Analyst der Rating-Agentur Assekurata. „Dabei handelt es sich in der Regel um eine Alternative zum Girokonto mit geringer Verzinsung. Zur Absicherung der Altersvorsorge sind diese Parkkonzepte nicht gedacht.“

Gleichwohl gibt sich Keßling optimistisch, dass für die Versicherer wesentlich mehr möglich ist:

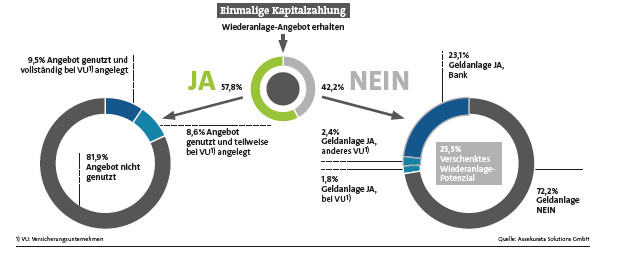

„Dass viele Kunden über eine Wiederanlage nachdenken, zeigen die Kundenbefragungsergebnisse unserer Unternehmens-Ratings.“ Dabei flossen Assekurata zufolge die Meinungen von knapp 2.000 Versicherten ein, die bereits eine Kapitalzahlung durch ihren Versicherer erhalten haben.

Keßling leitet daraus eine Erkenntnis ab, die viele Versicherer hoffnungsfroh stimmen dürfte:

„Hat ein Anbieter dem Kunden vor Leistungsauszahlung ein konkretes Angebot zur Wiederanlage unterbreitet, sind viele dazu geneigt, das Kapital wieder bei ihm anzulegen.“

Und nicht nur das: Selbst ohne konkretes Wiederanlage-Angebot erklärt sich laut der Assekurata-Umfrage ein Teil der Versicherten dazu bereit, das angesparte Guthaben zu reinvestieren – dann allerdings vor allem bei Banken oder auch anderen Versicherungsunternehmen.

Und wie kann solch eine Re-Investition aussehen?

„Als Anschlusslösung bieten die Versicherer mittlerweile verschiedene Produkte an, allen voran eine sofort beginnende Rentenversicherung, welche eine lebenslange Rente sicherstellen soll“, sagt Analyst Keßling.

Investmentnahe Produkte sind gefragt

Ein entsprechendes Produkt hat auch Canada Life auf den Markt gebracht. Die Sofort-Rente soll dabei „eine lebenslange Rente mit Zugewinnchancen und Flexibilität kombinieren“, sagt Manager Drews. Das Produkt sieht vor, dass das eingezahlte Kapital der Kunden – das zum Beispiel aus einer Lebensversicherung stammt – auch während des Rentenbezugs in Fonds investiert bleibt.

Das Kalkül: Die Versicherten sollen von einer guten Entwicklung der Aktienmärkte profitieren, was sich im Idealfall auch in steigenden Renten bemerkbar macht. Andernfalls haben sie eine lebenslang garantierte Rente sicher, die – sofern Entnahmen aus dem angesparten Guthaben ausbleiben – niemals fallen kann.

Der Canada-Life-Manager hofft, mit dem Wiederanlage-Produkt einen Nerv zu treffen, denn die bestehenden Angebote im Markt genügten oft nicht den Ansprüchen der Kunden an eine moderne Vorsorge: „zu unflexibel, zu unrentabel, zu unsicher“. DIA-Mann Morgenstern dürfte dem beipflichten.

Nicht alle Produkte können überzeugen

Zur Frage, wie er die Produkte bewertet, die die Versicherer ihren Kunden zur Wiederanlage anbieten, findet er deutliche Worte: „Als ungenügend. Anderenfalls hätten wir andere Wiederanlage-Quoten. Diese niedrigen Quoten sind doch schon seit Jahren ein Thema, ohne dass die Versicherer nennenswerte Fortschritte erreichen.“

Der Markt brauche investmentnähere Produkte, die außerdem flexibel in der Verwendung blieben, fordert der DIA-Mann. „Wenn ein Sparer nach 25 Jahren eine Kapitalsumme ausgezahlt bekommt, will er über diese verständlicherweise nicht sofort wieder die Verfügungsgewalt abgeben.“

Kollege Keßling von Assekurata will immerhin festgestellt haben, dass die Produktwelt auch im Bereich Wiederanlage „vielschichtiger“ geworden ist. So erlaubten viele Policen eine variable Beitragsauszahlung oder die zwischenzeitliche Entnahme des Guthabens. Vermittlern empfiehlt Keßling, je nach individueller Lebensphase des Kunden, weitere Themen zur Wiederanlage-Beratung aufzugreifen. Hier könnte zum Beispiel die Absicherung des Pflegerisikos interessant sein, fährt der Analyst fort.

„Im Vergleich zur bekannten Altersvorsorgeberatung umfasst die Ruhestandsplanung ein breiteres Themenspektrum und verfolgt einen ganzheitlichen Ansatz“, weiß auch Jürgen Horstmann, Vorstand Helvetia schweizerische Lebensversicherung in Deutschland. Das Unternehmen hat in diesem Jahr eigens eine Akademie gegründet, die Maklern eine kostenfreie Ausbildung zum Ruhestandsplaner ermöglicht, um sie auf die Herausforderungen des Markts vorzubereiten.

DIA-Mann Morgenstern dürfte den Schritt begrüßen:

„Wenn ein Berater sich nach dem Abschluss der Lebensversicherung jahrelang nicht mehr beim Kunden blicken lässt, weil die Provision verdient ist, muss er sich nicht wundern, dass die Auszahlung der Police an ihm vorbeigeht.“ Wenn er aber den Kunden die ganze Zeit über weiter betreue, dann werde dieser ihn wahrscheinlich auch fragen, wie mit der Auszahlung umzugehen sei, glaubt Morgenstern.