Es dürfte sich ja bereits herumgesprochen haben, dass andere Länder mit Auto-Sündern robuster umgehen als Deutschland. Zwei Beispiele gefällig? Bitte sehr: Wer in Norwegen bei Rot über die Ampel fährt oder falsch überholt, darf dafür schon mal 670 Euro Bußgeld einplanen. Wer in Dänemark Alkohol trinkt und dann Auto fährt, kann dafür sogar ein ganzes Monatsgehalt loswerden. In Deutschland liegen die Tarife bei 90 bis 320 Euro für überfahrene rote Ampeln, 30 bis 250 Euro für Überholverstöße und 500 Euro für Alkohol am Steuer. Wobei für Letzteres weiterhin der Freibetrag von 0,5 Promille ab einem Alter von 21 Jahren greift.

Es gilt eben auch auf der Straße: andere Länder, andere Sitten. Und das wird oft im Urlaub deutlich, wenn die Deutschen mit dem Auto ins Ausland fahren. Es muss aber nicht immer ein Verstoß sein – ein Zusammenstoß ist mindestens ebenso unerfreulich. Vor allem, wenn man auf dem Schaden sitzen bleibt. Ausführliche Informationen und Tipps zu den einzelnen Ländern liefert übrigens die Reiseseite des Auto Club Europa.

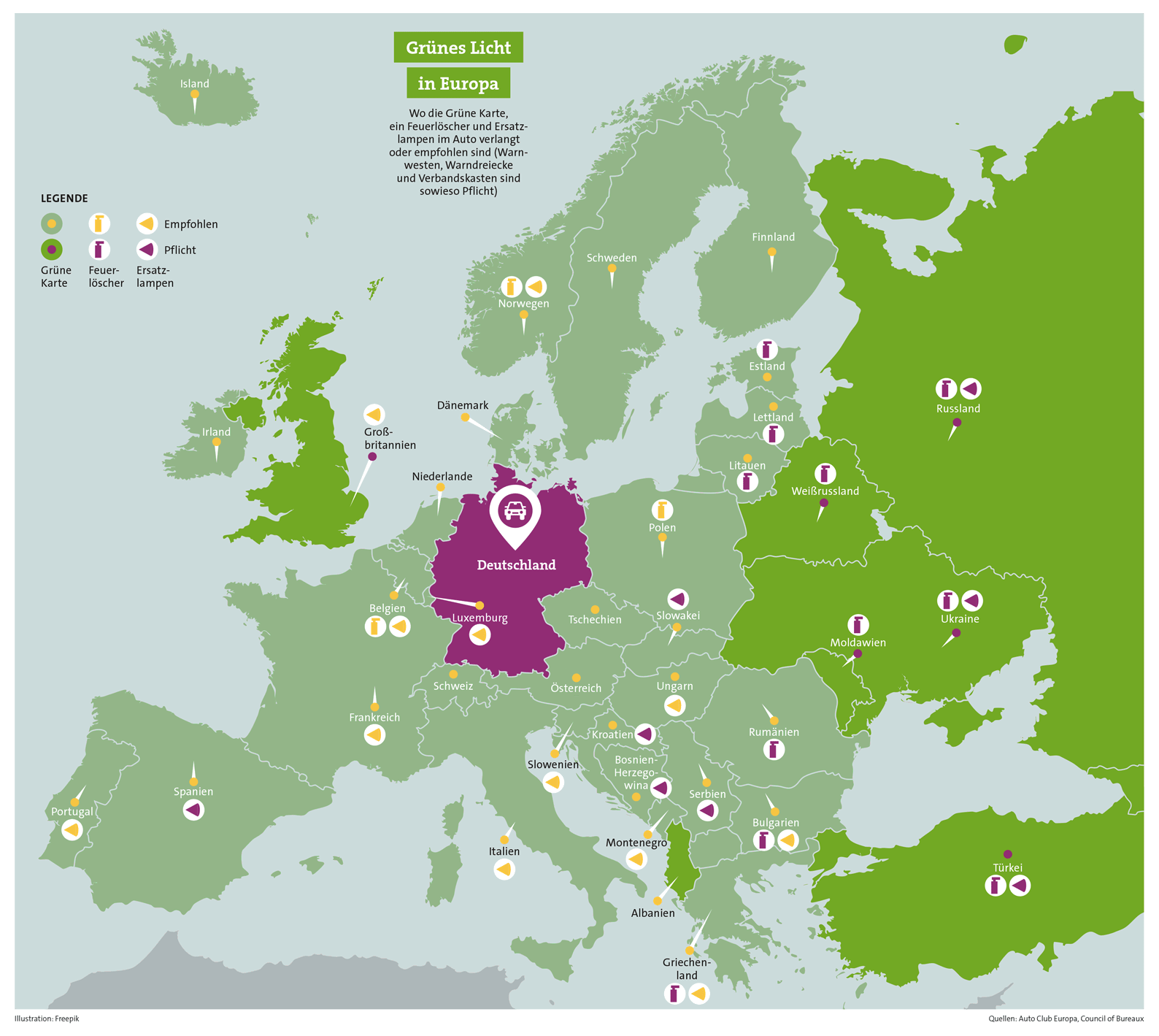

Wohl dem, der deshalb im Vorfeld den Versicherungsschutz überprüft. Wobei es in unserem Fall um die KFZ-Haftpflicht gehen soll. Denn die ist – wie der Name schon sagt – in Europa in allen Ländern Pflicht und muss deshalb nachweisbar vorliegen. „Bei Fahrten mit dem eigenen Auto ins Ausland ist ein Nachweis erforderlich, dass Ihr PKW versichert ist“, heißt es im Ratgeber der Allianz. Grundsätzlich gilt die Regel: Je weiter das angepeilte Land politisch und wirtschaftlich von Deutschland entfernt ist, desto schwieriger wird es. Den besten Rückenwind liefert zunächst das seit 1974 geltende Kennzeichenabkommen, das im Europäischen Wirtschaftsraum plus Andorra, Island, Kroatien, Liechtenstein, Norwegen, Serbien und in der Schweiz gilt. Dort bestätigt schon das gültige Nummernschild am Auto, dass die geforderte Haftpflichtversicherung vorliegt. Mehr ist somit nicht nötig.

Gleichwohl ist es auch bei Fahrten in diese Länder eine gute Idee, sich beim eigenen Autoversicherer eine Internationale Versicherungskarte zu besorgen – kostet auch nichts extra.

Dieses Papier vereinfacht beim Unfall vieles, denn es enthält alle wichtigen Daten über den Versicherungsschutz. Seit vielen Jahren heißt es auch „Grüne Karte“, dabei muss es seit Juni 2020 gar nicht mehr grün sein. „Der Vorteil der neuen Farbe: Autofahrer können ihre Grüne Versicherungskarte nun auch per Mail erhalten und sie ganz einfach zu Hause selbst ausdrucken“, lobt der GDV auf seinem Verbraucherportal. Nur auf Papier gedruckt muss sie nach wie vor sein, ein PDF im Handy reicht nicht aus.

Für das Grüne-Karten-System verantwortlich ist das Council of Bureaux mit Sitz in Brüssel. Es regelt das System und ist zugleich Dachorganisation für jene Bureaux, die die KFZ-Versicherer in den teilnehmenden Ländern aufgebaut haben. Das deutsche sitzt in Berlin und ist hier im Internet zu finden.

Für Länder, in denen das Kennzeichenabkommen nicht gilt, ist die Grüne Karte sogar vorgeschrieben. Das gilt insbesondere für Großbritannien, für das es nach dem Brexit bis Ende 2020 noch eine Übergangsregel gab. Jetzt kann es durchaus sein, dass man die Grüne Karte auf der Insel vorzeigen muss. Wobei die Auskünfte von „dringend empfohlen“ über „zwingend vorgeschrieben“ bis „nicht nötig“ reichen. Heißt im Zweifel: auch dorthin lieber mitnehmen. Länder, für die das Kennzeichen ganz sicher nicht ausreicht, dafür aber immer die Grüne Karte, sind zum Beispiel Albanien, Bosnien-Herzegowina, Russland, die Ukraine und die Türkei, zumindest der europäische Teil.

Für welche Länder die Karte gilt, steht drauf. Ungültige Länder sind durchgestrichen. Wie die Allianz anmerkt, ist das üblicherweise für Aserbaidschan, Iran, Israel, Marokko und Tunesien der Fall. Bei manchen Versicherern lassen sich diese Länder gegen Aufpreis hinzubuchen, übrigens auch der asiatische Teil der Türkei. Bei anderen geht das nicht. Nachfragen hilft. Ein Land, das die Grüne Karte aber auf keinen Fall anerkennt, ist der Kosovo.

Was macht man dann? Oder wenn man die Grüne Karte schlicht vergessen hat? Dann kann man an der Grenze – meist im Zollamt – eine Grenzversicherung abschließen. Damit ist man für diesen Besuch in dem Land geschützt. Allerdings sind solche Policen überdurchschnittlich teuer, und die Versicherungssummen sind niedriger, als wenn man sie beim heimischen Versicherer hinzugebucht hätte.

Überhaupt, die Versicherungssummen: Auch wenn man gut versichert ins Ausland fährt, können sich Lücken auftun – nämlich beim Unfallgegner. In Deutschland beträgt die Mindestdeckungssumme für Sachschäden 1,22 Millionen Euro und für Personenschäden 7,5 Millionen Euro. Beides jeweils pro Unfall.

Als extremes Gegenbeispiel bietet sich die Türkei an. Dort liegen die Mindestsummen für Sachschäden bei 9.525 Euro und für Personenschäden bei 238.123 Euro pro Unfall und 47.625 Euro pro Person und damit deutlich tiefer. Wer Pech hat, bekommt nach einem schweren und nicht einmal selbst verschuldeten Unfall viel zu wenig Geld vom Gegner und bleibt auf dem Schaden sitzen. Die Mindestsummen für viele Länder finden Sie hier.

Abfedern kann das der sogenannte Auslandsschadenschutz. Hat man den bei der eigenen KFZ-Police eingebaut, braucht man sich im Falle eines Unfalls nicht mehr an die ausländische Versicherung des Unfallgegners zu wenden. Dann regelt die eigene Versicherung den ganzen Kram – und zwar mit den heimischen Deckungssummen. Damit hebt man sozusagen die Haftpflicht des Unfallgegners im Ausland auf deutsches Niveau. Die Schadensfreiheitsklasse bleibt davon unberührt, obwohl es gescheppert hat.

In einigen KFZ-Haftpflichtpolicen ist der Auslandsschadenschutz automatisch mit enthalten. In anderen kann man ihn für etwa 25 bis 50 Euro im Jahr hinzubuchen, wie das Online-Portal Bussgeldkatalog.org schreibt. Und dann fassen die Autoren sehr schön zusammen: „Der Auslandsschadenschutz reguliert den Schaden, als sei der Unfall in Deutschland passiert.“

Doch er gilt für das eigene Auto, das mit im Ausland unterwegs ist. Ganz im Gegensatz zur Mallorca-Police. Die heißt eigentlich „Versicherung für den Gebrauch fremder, versicherungspflichtiger Fahrzeuge“ oder so ähnlich, gilt für gemietete und geliehene Wagen im Ausland und hebelt die für sie abgeschlossene Haftpflicht auf Deutschland-Höhe.

Sie hat ihren Spitznamen daher, dass sich die Deutschen auf besagter Mittelmeer-Insel gern Autos mieten. Doch das war früher: Heute betragen die Mindestdeckungssummen in Spanien 15 Millionen Euro für Sach- und 70 Millionen Euro für Personenschäden – und liegen somit viel höher als in Deutschland. Also sind Mallorca-Policen zwar in einigen anderen Ländern in Europa eine gute Idee, nur nicht mehr: auf Malle.