Rund 50.000 Kilometer – das ist mehr als einmal um die Weltkugel herum. Und der Kilometerstand, den ein Vielfahrer im Jahr durchaus auf die Straße bringt. An den Versicherungsschutz stellt das besondere Anforderungen. „Vielfahrer können sich nicht einfach abends beim ‚Tatort‘ vor den Rechner setzen und mal eben die günstigste Versicherung abschließen“, sagt Versicherungsmakler Mathias Borchardt aus Hamburg. Vielmehr ist hier das Fachwissen guter Berater gefragt, die einen individuell passenden Schutz für den Kunden heraussuchen.

Worauf kommt es dabei zum Beispiel an? Je mehr man fährt, desto höher ist natürlich das Risiko, dass auch etwas passiert. „Eines der wichtigsten Merkmale, das eine Kfz-Versicherung für Vielfahrer daher haben sollte, ist der Rabattschutz“, so Borchardt. Wenn es zu einem selbst verschuldeten Unfall kommt, wird der Fahrer nicht gleich im nächsten Jahr in der Schadenfreiheitsklasse hochgestuft und muss auch keinen höheren Beitrag zahlen. Normalerweise ist ein Unfall beziehungsweise Schaden pro Jahr abgedeckt, bei einigen Tarifen sind es auch mehrere.

Auch der Verzicht auf den Einwand der groben Fahrlässigkeit kann für Vielfahrer sinnvoll sein. Eine klassische Situation: Der Fahrer wird vom Sonnenlicht geblendet, sieht die rote Ampel nicht, fährt versehentlich über die Kreuzung, und es kommt zum Unfall. „Jetzt geht die große Frage nach dem Grad der Fahrlässigkeit los“, sagt Tobias Haff, Geschäftsführer von Procheck24 (eine Tabelle mit günstigen Versicherern für Vielfahrer finden Sie in der Tabelle unten). Denn er entscheidet darüber, wie viel vom Schaden der Versicherer übernimmt. „Schließt man grobe Fahrlässigkeit mit ein, kann man sich das ganze Theater sparen“, erklärt Haff den Vorteil dieser Leistung.

Ein Merkmal, auf das Vielfahrer ebenfalls achten sollten, ist, inwieweit Wildschäden über die Kfz-Versicherung abgedeckt sind. In Standardprodukten sind oft nur Unfälle mit Haarwild versichert. „Der Versicherer zahlt also, wenn Sie ein Reh überfahren haben“, sagt Haff. „Bei einem Hund oder einem Wildschwein ist die Situation aber schon wieder ganz anders.“ Wer viel auf der Straße unterwegs ist, sollte also darauf achten, dass Tiere aller Art in den Schutz eingeschlossen sind.

Auch bei Schäden durch Tierbisse kommt es auf den genauen Versicherungsumfang an. Haff: „Ein Marder beißt sich durch die Motorschläuche, und Sie fahren als Folge den Motor kaputt. Ist dann nur der Schaden durch den direkten Marderbiss versichert, bekommen Sie die 53,70 Euro für den Schlauch erstattet. Auf den 5.000 Euro für einen neuen Motor bleiben Sie aber sitzen, wenn Folgeschäden nicht auch mitversichert sind.“

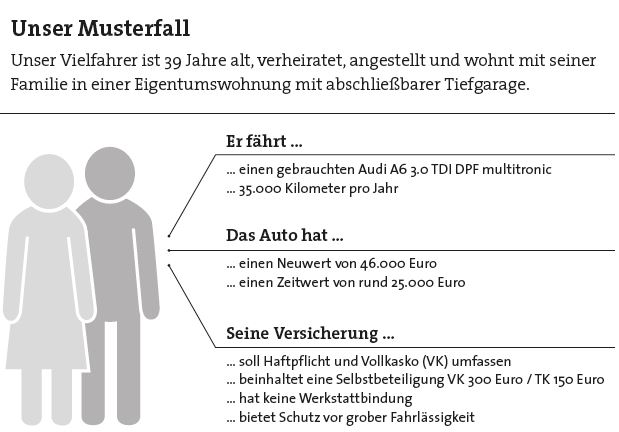

Die Kfz-Neuwertversicherung ist ein optionaler Baustein der Kaskoversicherung und gerade für Vielfahrer interessant, die ab der gehobenen Mittelklasse unterwegs sind. Kommt es etwa zu einem Totalschaden, bekommt der Versicherte dann den Neuwert des Wagens ersetzt – ohne diesen Baustein gibt es nur den Zeitwert. Hier kommt es vor allem auf die Fristen an. Manche Versicherer bieten diese Neuwertentschädigung nur für 6 Monate an, andere erstatten auch 24 Monate später noch den Anschaffungspreis.

Lücke beim Leasing schließen

Wer sein Fahrzeug geleast hat, sollte hier die sogenannte Gap-Deckung mit einschließen. Gap bedeutet auf Englisch Lücke. Sie kann entstehen, wenn der Wiederbeschaffungswert des Autos niedriger ist als die Summe der noch ausstehenden Leasingraten. Ein Beispiel: Bei einem Auto, das eine Leasing-Ablöse von 14.000 Euro, aber nur einen Wiederbeschaffungswert von 11.000 Euro hat, würde die Gap-Deckung 3.000 Euro übernehmen.

Können sich Vielfahrer aber auch überversichern? Durchaus, sagt Makler Mathias Borchardt: „Was ich aus meiner Sicht in jedem Fall vernachlässigen würde, ist die Insassenunfallversicherung. Die meisten Unfälle sind bereits durch andere Versicherungen abgedeckt. Auch zu diesem Punkt ist eine individuelle Beratung notwendig.“ Die Summen, die hier in der Regel versichert sind – meist handele es sich dabei um niedrige fünfstellige Beträge –, seien viel zu gering etwa im Vergleich zu anderen leistungsstärkeren Unfallversicherungen mit ähnlichen Beiträgen, so Borchardt.