Fast überall und jederzeit einfach einsteigen, losfahren und das Auto an einem anderen Ort wieder abstellen: Carsharing ist einfach und unkompliziert. Wer sich aber erst im Schadenfall die Vertragsbedingungen anschaut, kann eine böse Überraschung erleben, weiß Alexander Held, Abteilungsleiter Underwriting & Product bei der Verti Versicherung. „Sehr wichtig ist, dass eine Vollkaskoversicherung im Vertrag besteht, sonst haftet der Mieter für jeden selbstverschuldeten Unfall oder für Vandalismusschäden in voller Höhe.“

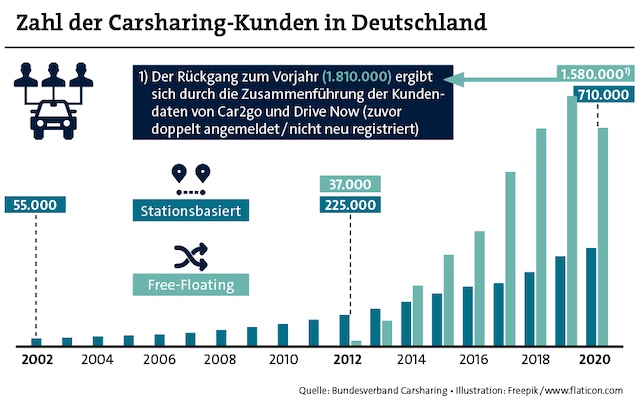

In Deutschland gibt es mittlerweile 25.400 Carsharing-Fahrzeuge. Auch die Zahl der Nutzer ist in den vergangenen Jahren deutlich gestiegen, wie eine aktuelle Erhebung des Bundesverbands Carsharing zeigt. Demnach nutzen mittlerweile mehr als 700.000 Kunden stationsbasiertes Carsharing, bei dem Fahrzeuge an einer Station abgeholt und zurückgegeben werden. Größte Anbieter sind Stadtmobil und Cambio.

Knapp 1,6 Millionen Menschen sind bei mindestens einem Anbieter des sogenannten Free-Floating-Modells angemeldet. Bei dieser Form des Carsharings kann der Kunde das Fahrzeug meist innerhalb des Stadtgebiets abstellen. Wer fahren will, sucht über eine App ein Auto in der Nähe. Marktführer ist Share Now, entstanden aus einem Zusammenschluss der Carsharing-Töchter von BMW und Daimler, Drive Now und Car2go. Während das Free-Floating-Modell in Großstädten verbreitet ist, gibt es stationsbasiertes Carsharing auch in kleineren Orten sowie auf dem Land, oft organisiert von Vereinen und Genossenschaften.

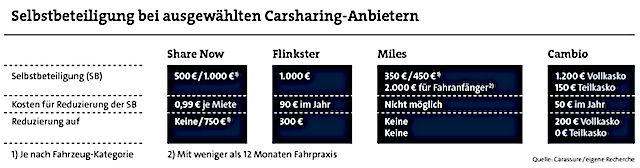

Aber was passiert, wenn es mal kracht? Auf den Versicherungsschutz hat der Nutzer beim Carsharing – im Gegensatz zum eigenen Auto – keinen Einfluss. „Als Mieter besteht fast keine Möglichkeit, sich selbst abzusichern“, bestätigt Held. Die Absicherung müsse durch den Vermieter erfolgen. In der Regel sind Nutzer kommerzieller Carsharing-Dienste über den Anbieter haftpflicht- und vollkaskoversichert. Fahrer müssen aber bei einem Kaskoschaden einen vertraglich festgelegten Selbstbehalt zahlen. Beim Marktführer Share Now sind das je nach Fahrzeug-Kategorie immerhin 500 bis 1.000 Euro.

Grundsätzlich haftet der Fahrer gegenüber dem Carsharing-Anbieter für alle Schäden, die er verursacht hat. Handelt der Kunde dabei grob fahrlässig, „finden die Haftungsbegrenzungen keine Anwendung“, erklärt Uwe Jahnke, Geschäftsführer des Assekuradeurs JHC Service aus Köln, der mit Carassure eine Carsharing-Zusatzversicherung anbietet. Wer eine rote Ampel überfährt, unter Alkohol- oder Drogeneinfluss am Steuer sitzt oder während der Fahrt telefoniert, kann sich nicht auf den Selbstbehalt berufen. „Der Kunde wird im Verhältnis zur Schwere seines Verschuldens an dem Schaden voll beteiligt“, so Jahnke. Das gilt zwar auch bei Kaskoversicherungen für den eigenen Wagen. In diesem Fall können Fahrer aber Schäden aus grober Fahrlässigkeit mitversichern.

Eine weitere Lücke im Versicherungsschutz gibt es bei Tierunfällen, wie die „Stiftung Warentest“ im vergangenen Jahr ermittelt hat. So seien oft nur Wildunfälle mit Haarwild, darunter Rehe, Hirsche und Füchse, versichert. Ausgeschlossen sind Schäden, die durch Unfälle mit Hunden, Katzen oder Nutztieren entstehen. Fahrer sollten die Police dahingehend unbedingt prüfen, so die Empfehlung.

Die Versicherungsbedingungen können Carsharing-Kunden zwar nicht beeinflussen. Über die Zahlung einer zusätzlichen Gebühr lässt sich aber bei einigen Vermietern zumindest die Selbstbeteiligung reduzieren – meist allerdings nicht bis auf null.

Wer sich zusätzlich absichern möchte, findet Angebote bei externen Versicherern. So übernimmt etwa Carassure für 77 Euro pro Jahr im Schadenfall eine Selbstbeteiligung von bis zu 3.000 Euro bei Carsharing-Fahrzeugen sowie Mietwagen. Neben dem Deutschland-Tarif gibt es ein Angebot, das Carsharing europaweit einschließt. Der Versicherer zahlt auch bei grober Fahrlässigkeit – mit zwei Ausnahmen. Wird das Fahrzeug gestohlen oder steht der Fahrer unter Alkohol- oder Drogeneinfluss, wird er an den Kosten „in Höhe des Grades seiner Verschuldung“ beteiligt, teilt das Unternehmen mit. „Häufige Schäden sind Glasbruch der Windschutzscheibe durch Steinschlag, Lackschäden an der Karosserie, Kratzer an den Alufelgen und geplatzte oder beschädigte Reifen“, sagt JHC-Service-Geschäftsführer Jahnke.

Über die LVM lässt sich ein Carsharing-Schutz für bis zu sieben Tage abschließen. Der Versicherer übernimmt für 3,99 bis knapp 30 Euro – je nach Laufzeit – einen Selbstbehalt von bis zu 1.500 Euro. Bei grob fahrlässigem Handeln behält sich der Versicherer aber vor, die Leistung zu kürzen. Bavaria Direkt sichert Kunden, die einen bestimmten Vollkasko-Tarif für ihr eigenes Fahrzeug abgeschlossen haben, auch bei der Nutzung von Carsharing-Diensten ab. Der Selbstbehalt reduziere sich in diesem Fall auf die Höhe, die der Kunde auch für sein eigenes Auto vereinbart hat.

Ein anderes Modell verfolgt Verti. Der Digitalversicherer bietet zwar keinen zusätzlichen Carsharing-Schutz an. Allerdings können sich Fahrer mit dem „Danke Carsharing“-Tarif unfallfreies Fahren von Carsharing-Fahrzeugen auf die eigene Kfz-Versicherung anrechnen lassen.

Wichtig ist laut JHC-Experte Jahnke, Mängel und Schäden am Fahrzeug immer vor Fahrtantritt an den Anbieter zu melden. Tut der Fahrer das nicht, haftet er. „Klassiker sind kleinere Blechschäden, die vor Anmietung vermeintlich nicht vorhanden waren und nach der Rückgabe dann vom Vermieter moniert und in Rechnung gestellt werden“, sagt auch Verti-Produktleiter Held. Sein Rat: „Man sollte das Fahrzeug vor jeder Fahrt kurz begutachten.“ Zur Sicherheit könne ein Foto von jeder Seite aufgenommen werden. So lasse sich im Zweifelsfall belegen, dass eine Beule oder ein Kratzer bereits vor Fahrtantritt vorhanden war.

Carsharing kommt aber nicht nur für Privatnutzer infrage, auch für Unternehmen gibt es Angebote. Gewerbliche Kunden können sich Fahrzeuge bei vielen Carsharing-Firmen mit sogenannten Blockbuchungen für bestimme Zeiträume reservieren lassen. Alternativ richten die Anbieter am Unternehmensstandort eine eigene Station ein. Bei Cambio sei der Anteil der Firmenkunden in den vergangenen beiden Jahren um 11 bis 13 Prozent gegenüber dem Vorjahr gestiegen, teilt das Unternehmen mit. Je nach Stadt liege der Firmenanteil bei 20 bis 35 Prozent.

Gute Erfahrungen machen mit Carsharing bereits seit dem Jahr 2006 die Berlitz Sprachschulen in Mannheim, Heidelberg und Karlsruhe. „Bei der Terminplanung müssen wir uns voll auf den Zeitplan unserer Kunden einstellen“, sagt Markus Hacker, Senior Center Direktor für die Berlitz Schulen Karlsruhe und Mannheim. „Daher sind die Zeiten, zu denen wir Fahrzeuge benötigen, nicht immer vorhersagbar.“ Zudem schwanke der Bedarf saisonbedingt, etwa während der Urlaubszeit. Ein eigener Fuhrpark sei daher nicht sinnvoll.

Mittlerweile legt das Berlitz-Team pro Monat zwischen 1.500 und 2.000 Kilometer mit Carsharing-Autos zurück. Das Unternehmen setzt dabei auf das stationsbasierte Modell von Stadtmobil Rhein-Neckar. Der Vorteil: Werde nicht gefahren, entstünden auch keine Fixkosten für die Niederlassungen.

Die meisten Carsharing-Anbieter räumen gewerblichen Kunden Sonderkonditionen ein. Wie diese genau ausfallen, werde meist individuell verhandelt, heißt es vom Carsharing-Verband. Das gilt auch für den Versicherungsschutz. „Grundsätzlich sind für Unternehmen eine Vollkaskoversicherung mit möglichst niedriger Selbstbeteiligung und ein Schutzbrief zu empfehlen“, sagt Verti-Experte Held. Auch eine Fahrerunfallversicherung sei sinnvoll. Professionelle Anbieter schließen diese Deckungen aber oft bereits mit ein.

Cambio unterscheidet beim Basisschutz nicht zwischen Privat- und Geschäftskunden. Obligatorisch sind neben dem Pannenschutzbrief eine Haftpflicht-, Voll- und Teilkaskoversicherung mit Selbstbeteiligung. Wie Privatkunden können auch Unternehmen ein Sicherheitspaket pro Mitarbeiter und Jahr hinzubuchen, um den Selbstbehalt zu reduzieren. Das sei im Profi-Tarif auch mit einer Laufzeit von einem Monat möglich, wenn Unternehmen Mitarbeiter nur vorübergehend beschäftigen.