Es ist ja fast schon eine Binse, dass die gesetzliche Krankenversicherung (GKV) ihren Mitgliedern allenfalls eine Basisabsicherung bietet. Die Leistungen der GKV „müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten“, fordert das Sozialgesetzbuch. Wem das „Maß des Notwendigen“ nicht reicht, der muss gewünschte Zusatzleistungen aus eigener Tasche zahlen – oder sich um eine private Zusatzversicherung bemühen.

Und viele Bürger tun dies auch: Mehr als 25 Millionen Policen bestanden Ende 2016 bei den privaten Krankenversicherern (PKV). Der Zusatzschutz kann beispielsweise über die eigene Krankenkasse abgeschlossen werden, denn den Kassen ist es seit 2003 gestattet, mit einzelnen PKV-Anbietern zu kooperieren. Allerdings raten Experten dazu, sich lieber einen Überblick über das gesamte Marktspektrum zu verschaffen, denn dadurch erhöht sich die Chance, eine passgenaue und zugleich günstige Police zu finden – kundige Versicherungsmakler helfen im Zweifel weiter.

Dabei gilt es zu klären, welche der unzähligen Tarife, die das Marktspektrum hergibt, sich überhaupt mit den eigenen Bedürfnissen decken. So reicht das Angebot von Auslandsreise-Krankenversicherungen, Zusatztarifen für Zahnersatz über den Besuch beim Heilpraktiker bis hin zur Chefarztbehandlung im Krankenhaus.

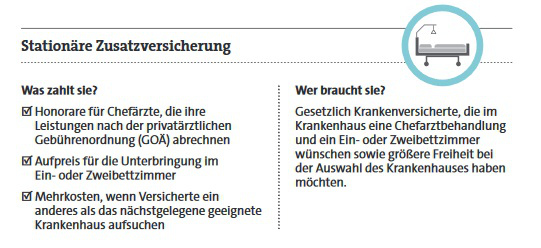

Neben der Zahnzusatz- und der Pflegezusatzversicherung empfehlen Versicherungsmakler und Verbraucherschützer unisono vor allem die stationäre Zusatzversicherung fürs Krankenhaus. Denn wer gesetzlich krankenversichert ist, wird in der Regel in Mehrbettzimmern untergebracht und „nur“ vom diensthabenden Arzt behandelt.

Eine stationäre Zusatzversicherung ermöglicht es hingegen, auch als Kassenpatient in den Genuss eines Privatpatienten-Status zu kommen. Zu den Kernleistungen der Stationär-Policen zählen die Unterbringung im Ein- oder Zweibettzimmer, die freie Auswahl der Klinik sowie die Behandlung durch den Chefarzt, „seinen benannten Stellvertreter oder auch durch einen ausgewählten Spezialisten“, wie der PKV-Verband berichtet.

Doch was sich nach einem „Rundumsorglos“-Paket anhört, stellt sich spätestens beim Sternchen-/Fußnoten-Check als durchaus kompliziert heraus. Ohne „einen genauen Blick in die Versicherungsbedingungen zu werfen“, gehe es nicht, sagt Christoph Dittrich, Geschäftsführer von Softfair Analyse. Der Hamburger Datenspezialist hat in diesem Jahr erstmals ein Rating zu stationären Krankenzusatzversicherungen durchgeführt. Nach eigenen Angaben wurden hierfür die Bedingungswerke von mehr als 150 Tarifen und 32 PKV-Anbietern untersucht.

Die Ergebnisse haben die Tester in 26 Leistungsbereiche unterteilt. Hinter jedem Leistungsbereich stehen dabei jeweils unterschiedliche Fragen. Zum Beispiel: Leistet ein Tarif bei ambulanten Operationen? Wird eine Anschlussbehandlung ohne Einschränkungen übernommen? Und wie sieht es mit der Kostenübernahme für eine stationäre Kur aus?

Immer mehr chirurgische Eingriffe würden aufgrund besserer medizinischer Verfahren ambulant durchgeführt, berichten die Experten von Softfair. Dabei ist Folgendes zu bedenken: Ambulante Eingriffe fielen dann nicht mehr unbedingt unter den Schutz des Vertrags, „da natürlich die stationäre Aufnahme wegfällt“, wie die Tester berichten.

Leistet der Stationär-Tarif trotzdem für ambulante Operationen, sollte das in den Bedingungen auch klar zum Ausdruck kommen, etwa so: „Erstattet werden 100 Prozent für ambulante Operationen im Krankenhaus der nach Vorleistung der GKV verbleibenden Aufwendungen.“ Bezogen auf das Kriterium „ärztliche Leistungen (Chefarztbehandlung)“ müsste die 100-Prozent-Erfüllung dann so lauten: „Erstattungsfähig sind Aufwendungen für wahlärztliche Leistungen (Chefarztbehandlung).“ Ist das jeweils der Fall, gibt es dafür die volle Punktzahl.

Und wie schlagen sich die untersuchten Versicherer? „Einen durchgängig guten Standard bieten dabei alle Tarife bei ,ärztlichen Leistungen (Chefarztbehandlung)‘ und ,Unterbringung im Ein- oder Zweibettzimmer‘“, bilanziert Softfair-Analyse-Manager Dittrich. Große Leistungsunterschiede zeigten sich hingegen bei Zahlungen über den Höchstsatz der Gebührenordnung für Ärzte (GOÄ), stellt der Experte fest. Mit 13 Versicherern bietet hier nicht einmal die Hälfte der Rating-Teilnehmer eine Kostenübernahme an.

Zum Hintergrund: Die GOÄ regelt die Höhe der Vergütung für bestimmte Leistungen, die Ärzte, medizinisches Fachpersonal oder Labore erbringen, die nicht über die GKV abgerechnet werden. Handelt es sich zum Beispiel um einen außergewöhnlich schwierigen Eingriff, werden häufig Honorarvereinbarungen getroffen, die diese Sätze deutlich übersteigen.

Zu den Anbietern, die in ihren Bedingungen über die Höchstsätze der GOÄ hinaus leisten, gehört die Inter mit ihrem „Inter QualiMed Z“-Tarif. Schon der Name lasse erahnen, dass es dem Versicherer um Qualität gehe, sagt Jan Roß, Vertriebsbereichsleiter Makler, „also um Leistungsorientierung“, wie Roß hinzufügt. „Wenn Kunden ihren gesetzlichen Schutz zum Beispiel im stationären Bereich optimieren wollen, dann möchten wir ihnen nicht durch Hintertüren wieder Begrenzungen verordnen, sondern zum Beispiel auch über die Gebührenordnung hinaus zahlen“, sagt der Inter-Manager.

Allerdings müssen Kunden hier bedenken, dass sie nur in der teuersten „Premium“-Variante des dreistufigen Tarifs ein Einbettzimmer erstattet bekommen, in der „Basis“- und „Exklusiv“-Variante gewährt die Inter diesen „Luxus“ nur nach einem Unfall.

Wie Alterungsrückstellungen wirken

Ohnehin gehen die Ansichten beim Einbettzimmer auseinander – so ist immer wieder zu lesen, dass man den Zuschlag für die bequeme Unterbringung auch aus eigener Tasche bezahlen könne, da sich diese in der Regel auf unter 200 Euro pro Nacht belaufe. Dem stehen Kosten für eine stationäre Police von 15 bis 80 Euro im Monat gegenüber. „Unsere Kunden können sich ohne Sorge vor Kostenexplosionen auf höchste Leistungen und die beste medizinische Versorgung verlassen“, stellt Roß den Nutzen der Police heraus.

Wer sich nicht im Klein-klein der Tarifbedingungen verlieren möchte, dem kann Analyst Dittrich eine erste Orientierung geben: „Die Top-Tarife mit hervorragender Bewertung kommen von Axa, Barmenia, Concordia, Continentale, die Bayerische, Gothaer, Hallesche und Inter.“

Aufbau von Altersrückstellungen positiv berücksichtigt

Darüber hinaus hat Softfair in seiner Bewertung positiv berücksichtigt, ob ein Tarif zusätzlich zum reinen Risikobeitrag auch Alterungsrückstellungen aufbaut. Dazu werden in den ersten Jahren Teile des Beitrags entnommen und für die voraussichtlich kostenträchtigeren späteren Jahre zurückgelegt. „Dies führt natürlich zu Beginn zu einem höheren Beitrag, dafür bleibt die zu zahlende Prämie allerdings über die Jahre sehr viel stabiler“, erklären die Analysten.

Bei der Signal Iduna etwa sind Tarife sowohl mit als auch ohne Alterungsrückstellung („pur-Varianten“) erhältlich. Während sich die „pur-Varianten“ an den Beitragssparer richteten, so KV-Marktmanager Pedro Chica Sanchez, verfüge man zudem über „Starter“-Tarife als Einstieg mit Optionsrecht in höherwertigere Tarife und schlussendlich den „Top-Schutz“ für den Leistungsoptimierer. Ihr Tarif-Feld hat die Branche also breit bestellt, nur ernten muss der Kunde selbst.