Das Vorurteil ist ein besonders übler Schurke. Nutzt es doch die blanke Unkenntnis als Waffe. So poetisch kann das wahrscheinlich nur eine Schauspielerlegende ausdrücken. In diesem Falle der gefeierte Hercule-Poirot-Darsteller Sir Peter Ustinov.

Dass voreilig gefasste Meinungen besonders hartnäckig sind und oft nur unter größter Mühe unschädlich gemacht werden können, erleben auch Versicherungsmakler jeden Tag. Vor allem in der Beratung zur privaten Krankenversicherung (PKV) sind Makler immer wieder mit Meinungen von Verbrauchern konfrontiert, die sie gerne mal mit „Ich-hab-da-neulich-gelesen“-Sätzen einleiten und die nicht immer auf belastbarem Wissen fußen. Andererseits: Wer will es den Menschen verdenken, dass sie verunsichert sind, wenn sie aktuelle Schlagzeilen wie diese lesen: „Die unmögliche Flucht vor steigenden Beiträgen in der privaten Krankenversicherung“ oder „PKV-Beiträge werden massiv steigen“.

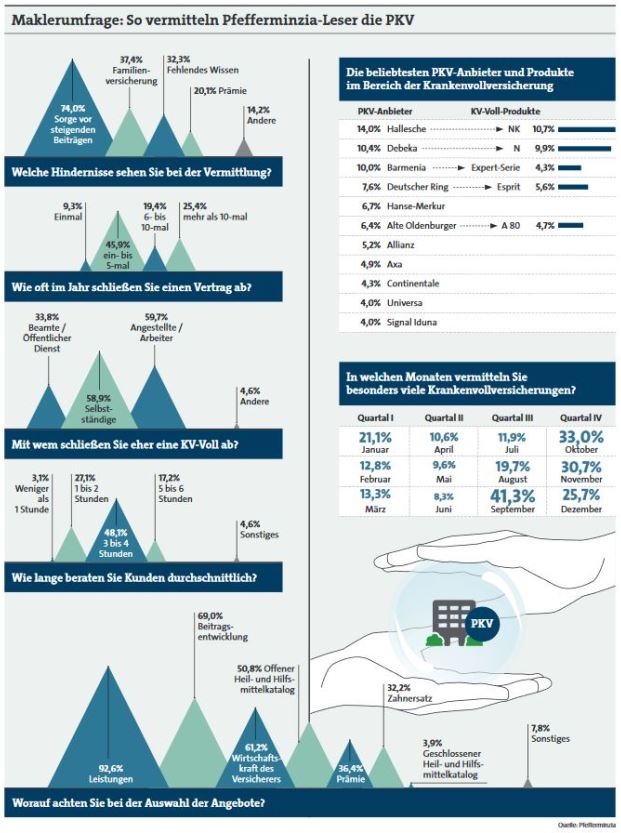

Insofern ist es kaum verwunderlich, dass viele Verbraucher der folgenden Aussage zustimmen: „Umso älter man wird, desto teurer wird die private Krankenversicherung“ – so zu hören von einer Passantin in einer kürzlich durchgeführten Straßenumfrage von Pfefferminzia TV im Auftrag der Inter Versicherungsgruppe. Was ist dran an dieser Aussage? Nun, Fakt ist zunächst einmal, dass die Beitragsdebatte alle anderen Themen im Zusammenhang mit der PKV klar überlagert. Das zeigt auch die jüngste Pfefferminzia-Umfrage zur privaten Krankenvollversicherung unter mehr als 300 Lesern: Drei Viertel der Befragten (74 Prozent) sehen in der Sorge vor steigenden Beiträgen das Haupthindernis in der Vermittlung eines PKV-Tarifs (siehe Grafik auf der nächsten Seite) – mit deutlichem Abstand folgen die Hürden Versicherbarkeit von Familienmitgliedern (37,4 Prozent) sowie fehlendes Wissen unter den Kunden (32,3 Prozent).

Vorbehalte gründen häufig auf fehlender Transparenz

Ein Hauptgrund für die Vorbehalte der Bevölkerung gegen die PKV sei die fehlende Transparenz, meint Alexandra Markovic-Sobau, Leiterin des Vertriebs der Halleschen Krankenversicherung. „Genau genommen steigen nämlich die Beiträge in der GKV leicht stärker als in der PKV.“ Sie verweist dazu auf eine aktuelle Analyse des Wissenschaftlichen Instituts der PKV (WIP). Demnach sind die Beiträge in der privaten Krankenversicherung seit 2007 durchschnittlich um 3,0 Prozent pro Jahr gestiegen, die Beiträge der gesetzlichen Krankenversicherung (GKV) aber um 3,2 Prozent. „Und das bei gleichzeitiger Verkleinerung des Leistungskatalogs der GKV“, wie die Hallesche-Managerin betont.

Gerd Güssler, Geschäftsführer des Analysehauses KVpro.de, setzt die durchschnittliche jährliche Beitragsentwicklung in der GKV sogar bei durchschnittlich 5 Prozent an. „Im vergangenen Jahr sind es 5,1 Prozent gewesen“, sagt der Analyst. Diese Entwicklung vollziehe sich „stillschweigend“, ohne dass die Menschen groß Notiz davon nähmen. „Eine GKV hat im Zeitraum von 1970 bis heute den Beitrag verfünfzehnfacht, den Beitragssatz verdoppelt und die Beitragsbemessungsgrenze versiebenfacht.“

Auch Pedro Chica Sanchez, Marktmanager Krankenversicherung bei der Signal Iduna, ärgert sich darüber, dass Beitragsanpassungen in der PKV „medial breit getreten“ würden, während Beitragsanpassungen oder gar Leistungskürzungen in der GKV „recht geräuschlos“ erfolgten. „Es findet keine Berichterstattung zur jährlich steigenden Beitragsbemessungsgrenze und dem damit steigenden Höchstbeitrag in der GKV statt“, meint Sanchez. Zum 1. Januar 2017 steht die nächste Anhebung der Beitragsbemessungsgrenze an, was zur Folge hat, dass sich Gutverdiener auf steigende Sozialversicherungsbeiträge einstellen müssen. Die Versicherungspflichtgrenze, die zugleich die Eintrittsschwelle zur PKV markiert, soll im kommenden Jahr ebenfalls steigen – Arbeitnehmer, die die gesetzliche Krankenversicherung verlassen wollen, müssen dann mindestens 4.800 Euro statt bislang 4.687,50 Euro im Monat verdienen.

Somit wird es für Makler noch ein bisschen schwieriger, neue Kunden in die PKV zu vermitteln – Michael Schillinger, Vertriebsvorstand der Inter Versicherungsgruppe, bedauert diese Entwicklung: „Ein Viertel der gesetzlich Versicherten würde laut einer Allensbach-Umfrage aus diesem Jahr gerne in die PKV wechseln – das sind über 17 Millionen Menschen. Die Hürden für einen solchen Wechsel, die der Gesetzgeber in den vergangenen Jahren stets erhöht hat, lassen das aber nicht zu.“ Zudem sagt Schillinger, dass die Beiträge in der GKV in den vergangenen zehn Jahren stärker gestiegen seien als in der PKV. „Allerdings wird dies medial anders wahrgenommen, da die PKV die Beiträge nur anpassen darf, wenn genau definierte Vorgaben erfüllt sind.“

Wann die PKV anpassen darf

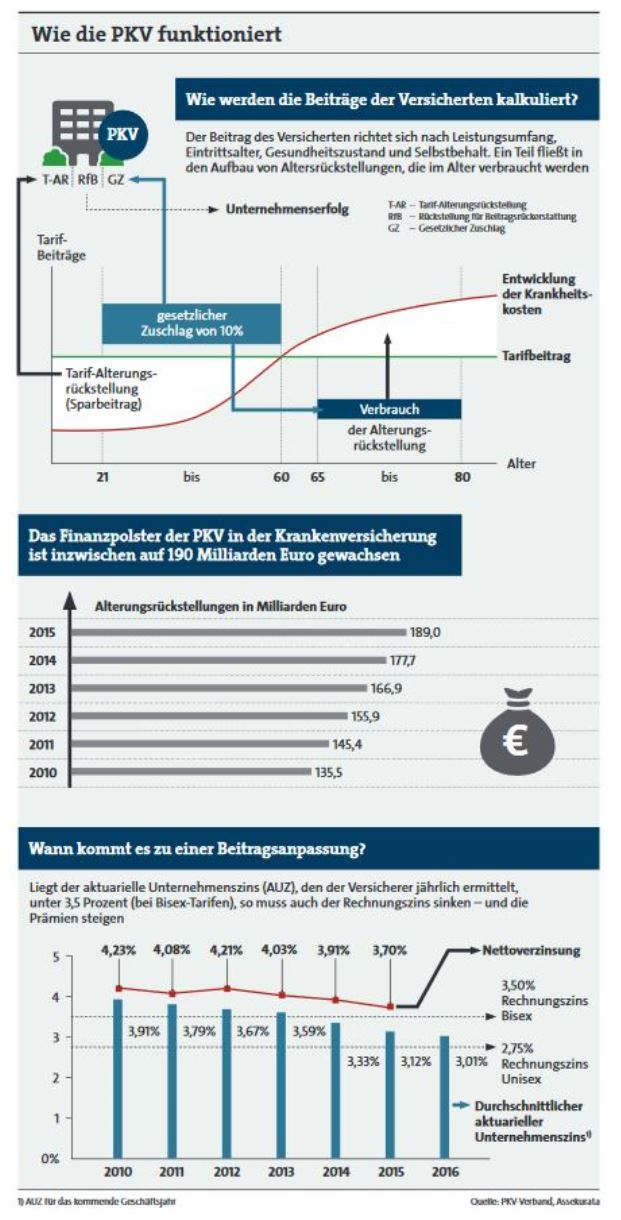

Der Inter-Vorstand meint damit, dass die Gesellschaften erst dann die Beiträge anpassen dürfen, wenn die medizinischen Kosten um mehr als 10 Prozent, teilweise auch schon bei 5 Prozent, von der Kalkulation abweichen. Dadurch kann es passieren, dass die Beiträge jahrelang stabil bleiben – und plötzlich sprunghaft steigen. Dieser Anstieg fällt noch einmal stärker aus, wenn infolge der Niedrigzinsphase zusätzlich noch der Rechnungszins gesenkt werden muss – und derzeit kommen beide Effekte zusammen.

Die Grundlage für die Senkung des Rechnungszinses bildet der aktuarielle Unternehmenszins (AUZ), den die Krankenversicherer alljährlich anhand ihrer Kapitalmarktdaten ermitteln. Liegt der AUZ unter dem Rechnungszins von 3,5 Prozent für Bisex-Versicherte, so muss der Rechnungszins bei der nächsten möglichen Beitragsanpassung mindestens auf den ermittelten Wert gesenkt werden. Nach Angaben der Rating-Agentur Assekurata hat es 2015 jedoch nur noch ein Krankenversicherer geschafft, einen AUZ oberhalb von 3,5 Prozent zu erzielen. Von 2011 bis 2016 hat sich der AUZ im Assekurata-Durchschnitt um 0,9 Prozent-Punkte von rund 3,9 auf gut 3,0 Prozent verringert.

Kurz- bis mittelfristig scheint damit nach Einschätzung der Assekurata-Analysten „ein Rechnungszins von 2 Prozent für den Großteil der PKV-Unternehmen durchaus realistisch, was zunehmenden Druck auf die Beitragsstabilität der Unternehmen auslöst“.

Folgt man nun der Faustformel von PKV-Experte Güssler, wonach eine Senkung des Rechnungszinses um ein Zehntel eine Beitragsanpassung (BAP) von einem Prozent zur Folge hat, ergebe sich eine BAP von 15 Prozent. Für das kommende Jahr schlagen laut aktueller Presseberichte durchschnittlich 11 bis 12 Prozent Preiserhöhung in der privaten Krankenvollversicherung zu Buche. Betroffen sind demnach rund zwei Drittel der fast 9 Millionen privat Versicherten.

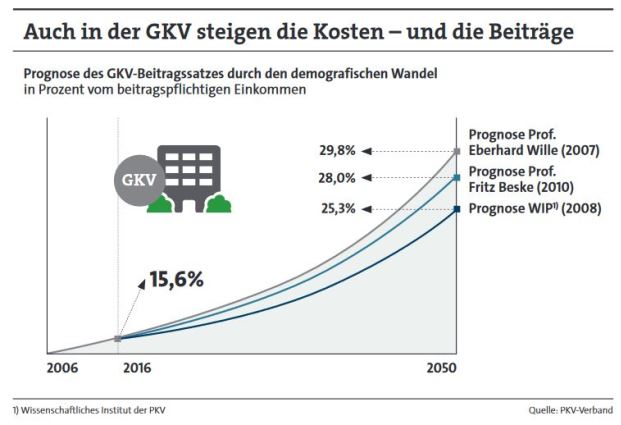

Allerdings zeigen Berechnungen von Gesundheitsökonomen, dass die Beitragssätze auch in der GKV in Zukunft nur eine Richtung kennen werden – steil nach oben. Aufgrund der demografischen Entwicklung geht etwa Professor Fritz Beske davon aus, dass sich die Beiträge zur GKV von aktuell durchschnittlich 15,6 Prozent auf 28 Prozent des beitragspflichtigen Einkommens im Jahr 2050 summieren könnten.

„Kann ich mir eine private Krankenversicherung im Alter noch leisten?“

Doch es bleibt die Frage, wie all diese Kennzahlen beim Verbraucher durchdringen sollen, wenn am Ende alles auf die alles entscheidende Frage hinausläuft: „Kann ich mir eine private Krankenversicherung im Alter noch leisten?“ Hallesche-Expertin Markovic-Sobau räumt ein, dass die Sorge vor steigenden Beiträgen im Alter ein Knackpunkt in der PKV-Beratung darstellt. Allerdings ärgert es sie, dass „oft außer Acht gelassen“ werde, „dass zur Nivellierung des Beitrags bereits während der Laufzeit der Verträge Alterungsrückstellungen gebildet werden“. Insgesamt wurden bis 2015 mehr als 220 Milliarden Euro sogenannte Alterungsrückstellungen in der privaten Kranken- und Pflegeversicherung aufgebaut, davon entfällt der Großteil von 189 Milliarden Euro auf die Krankenversicherung. Des Weiteren entfalle ab Anfang 60 der gesetzliche Zuschlag in Höhe von 10 Prozent auf den Krankenversicherungsbeitrag, ergänzt sie (siehe Grafik).

Für Neuverträge ab Januar 2000 dient der gesetzliche Zuschlag seither als eine Art Prämienhemmer für das Alter. Die privaten Krankenversicherer müssen demnach für alle Versicherten nach dem 21. Lebensjahr bis zum 60. Lebensjahr in allen Tarifen 10 Prozent auf den Beitrag (ambulant, stationär, Zahn) draufschlagen. Über diese Mehreinnahmen dürfen die Gesellschaften nicht frei verfügen, sondern sie müssen diese für den Versicherten zurücklegen. Gleichwohl merkt Versicherungsmakler Sven Hennig an, dass mithilfe dieses Mechanismus nur die neuen Beitragsanpassungen ab dem 65. Lebensjahr abgemildert werden, „nicht aber direkt der Beitrag gesenkt“ werde.

„Dieses passiert erst – falls noch Mittel vorhanden sind – mit dem 80. Lebensjahr“, erklärt der Makler. Doch es gibt neben dem gesetzlichen Zuschlag noch weitere Faktoren, die die Beitragsbelastung im Alter abmildern. „Auch reduziert sich mit Eintritt in die Rente der Beitrag um die Komponente für das Krankengeld, welche in der Regel 5 Prozent ausmacht“, sagt Hallesche-Managerin Markovic-Sobau. „Zusammen ergibt dies eine Reduktion des Beitrags in Höhe von circa 15 Prozent. Ab Mitte 60 werden dann die angesparten Mittel aus dem gesetzlichen Zuschlag zur Beitragsstabilisierung eingesetzt.“ Zusätzlich könne jeder Versicherte einen Zuschuss zur privaten Krankenversicherung beim Rentenversicherungsträger beantragen.

„Der Zuschuss liegt aktuell bei 7,3 Prozent der jeweils individuellen gesetzlichen Rente. Maximiert ist dieser auf die Hälfte des Beitrags zur Krankenversicherung“, fährt die Expertin der Halleschen fort. „Der Zuschuss wird zusammen mit der Rente ausgezahlt und ist gemäß Paragraf 3 Nr. 14 Einkommensteuergesetz steuerfrei.“

Zielgruppenspezifische Konzepte als Antwort

Sollten diese Maßnahmen nicht ausreichen, habe jeder Versicherte in der PKV die Möglichkeit, nach Vollendung des 55. Lebensjahres in den Standard- und/oder Basistarif zu wechseln. Der Beitrag dieser Tarife ist begrenzt auf den Höchstbeitrag der gesetzlichen Krankenversicherung.

Für Makler, die sich dem allgegenwärtigen Preisthema nicht so stark aussetzen wollen, könnte es ratsam sein, sich in Zukunft stärker auf zielgruppenspezifische Konzepte zu konzentrieren. Zum Beispiel sind PKV-Policen für Ärzte oder Zahnärzte oft günstiger. So bietet etwa die Inter jeweils einen Tarif für selbstständige Ärzte, für angestellte Ärzte und für Zahnärzte an. Zudem findet sich ein spezieller Ausbildungstarif für den Mediziner-Nachwuchs im Portfolio. Hier können Studenten in Medizinberufen später ohne erneute Gesundheitsprüfung in einen der anderen PKV-Tarife für Mediziner und Zahnmediziner wechseln.