Milan Schneider hat sich als Elektromeister mit einem Handwerksbetrieb selbstständig gemacht. Sein Berater in Anlage- und Versicherungsfragen schlägt ihm angesichts seines Alters und seines guten Gesundheitszustandes den Wechsel von der gesetzlichen in die private Krankenversicherung vor. Für den ledigen 27-Jährigen sei das Sparpotenzial groß, rechnet ihm sein Berater vor.

Aber stimmt das auch noch in 10, 20 oder 30 Jahren? Was passiert, wenn Schneider sich wieder anstellen lässt, wenn er heiratet oder Kinder bekommt? Oder wenn er arbeitslos wird? Und wie entwickeln sich seine Beiträge im Rentenalter, wenn ihm weniger Geld zur Verfügung steht? Kann er sich eine private Absicherung dann überhaupt noch leisten?

Der Berater hat passende Antworten parat: Ein modernes PKV-Konzept ist auf die vielfältigen Kundenbedürfnisse und Lebensereignisse ausgerichtet. Die Lebensmodelle vieler Menschen sind heute flexibler denn je. Späterer Berufseinstieg, häufige Jobwechsel und schwankende Gehälter machen heute den Standard-Lebenslauf aus. Auch die Gründung einer Familie bringt besondere Bedürfnisse mit sich.

Private Krankenversicherung muss flexibel sein

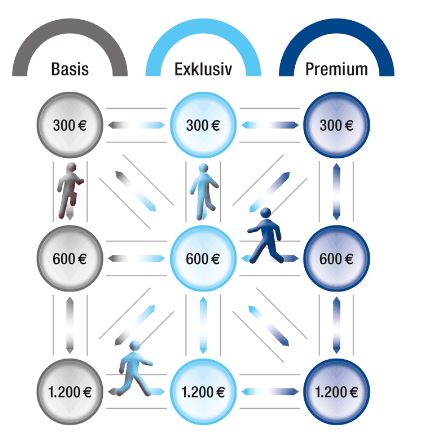

„Eine flexible Tarifwahl mit vielfältigen Wechselmöglichkeiten innerhalb der privaten Krankenversicherer ist heutzutage Standard in der Branche“, sagt Michael Schillinger, Vertriebsvorstand der Inter Versicherungsgruppe. Ein guter Tarif passe sich der Lebenssituation des Versicherten an. Die Inter etwa bietet ihre Krankenvollversicherung „QualiMed“ in den Leistungsstufen Basis, Exklusiv und Premium an. Innerhalb dieses Produktuniversums haben Versicherte variable Preisgestaltungs- und Wechselmöglichkeiten (siehe Grafik).

„Bei der Inter bietet ein Optionsrecht die Möglichkeit, zum Ende des dritten, fünften und zehnten Versicherungsjahres ohne eine erneute Gesundheitsprüfung und ohne Wartezeiten in jede andere ‚QualiMed‘-Variante umzustellen. Dasselbe gilt, wenn der Versicherte seine berufliche Tätigkeit wechselt“, so Schillinger.

Für spezielle Lebenssituationen gibt es zudem flexible Sonderleistungen: „Wer Elterngeld bezieht, bekommt bis zu sechs Monatsbeiträgen ohne Anrechnung auf Selbstbehalte zurück“, führt Schillinger aus. Ein Wechsel in einen günstigeren Tarif sei ebenfalls möglich, genauso wie die spätere Rückkehr in die ursprüngliche Leistungsstufe – und das ohne erneute Gesundheitsprüfung.

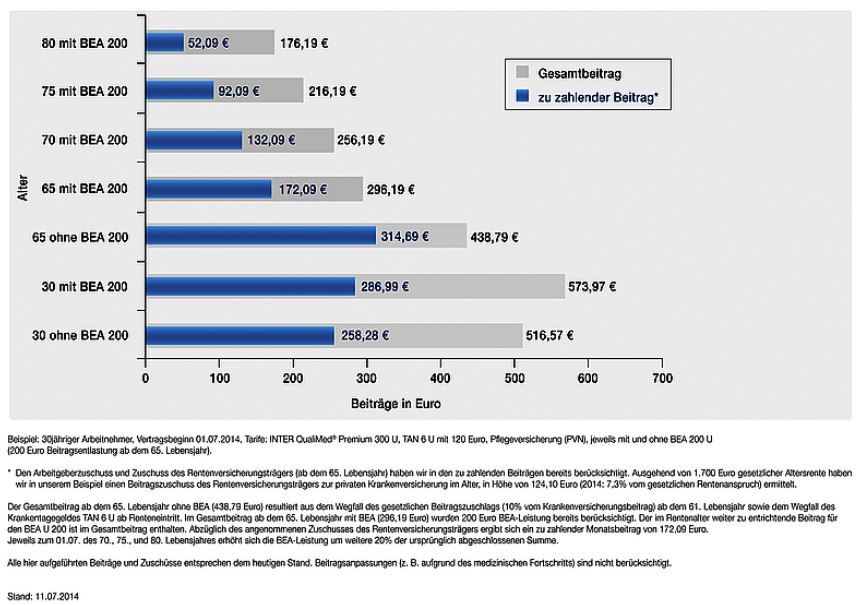

Rückstellungen senken Beitrag im Alter

Doch was passiert später, im Alter, wenn die Beiträge zwangsläufig steigen? Per Gesetz sind die privaten Versicherer verpflichtet, für ihre Versicherten Altersrückstellungen aufzubauen. Seit 2000 müssen sie bei Neuverträgen 10 Prozent auf den Monatsbeitrag aufschlagen. Alle Neuversicherten zahlen vom 22. bis zum 61. Lebensjahr daher einen Zuschlag. Diesen Mehrbetrag müssen die Unternehmen anlegen und in vollem Umfang dafür verwenden, Beitragserhöhungen nach dem 65. Lebensjahr aufzufangen. Die Beitragsanpassungen in späteren Jahren fallen so erheblich geringer aus (siehe Grafik). Auch die erwirtschafteten Zinsen müssen PKV-Anbieter zu 90 Prozent ihrer Versichertengemeinschaft gutschreiben.

Bis zum vollendeten 80. Lebensjahr des Kunden müssen Versicherer die nicht verbrauchten Rückstellungen einsetzen, um die Beiträge zu senken Wechseln Versicherte in dieser Zeit den Tarif innerhalb des Unternehmens, bleiben die gebildeten Altersrückstellungen erhalten, Gehen sie jedoch zu einem anderen Versicherer, wird nur ein Teil der Rücklagen übertragen. Ob sie beim neuen Versicherer einen Volltarif oder den Basistarif wählen, spielt dabei keine Rolle. Deshalb gilt: Je länger ein Vertrag besteht, desto unwirtschaftlicher ist der Wechsel.

Die PKV-Anbieter kalkulieren für die Rückstellungen üblicherweise mit einem jährlichen Rechnungszins von 3,5 Prozent. Diesen in der aktuellen Niedrigzinsphase zu erzielen, wird aber zunehmend schwierig. Experten erwarten daher vor Beitragssteigerungen für ältere Versicherungsnehmer, nicht jedoch für Neukunden. Manche Anbieter lassen dem Versicherten von vornherein die Wahl, wie hoch die Beitragsentlastung im Alter ausfällt. „Sie kann individuell vereinbart werden – ab dem 65. Lebensjahr erhält der Versicherte eine Beitragsentlastung, die sich alle 5 Jahre bis Alter 80 um 20 Prozent des individuell vereinbarten Satzes erhöht“, erläutert Schillinger.

Der Abschluss einer privaten Krankenversicherung kann sich also immer noch lohnen, wenn das Profil des Versicherten passt. Dabei gilt es sämtliche Details in Bezug auf Leistungen und Flexibilität moderner PKV-Konzepte zu beachten.

Wechselmöglichkeiten innerhalb der Krankenvollversicherung „QualiMed“ der Inter

Quelle: Inter Versicherungsgruppe

Wie wirkt sich die Beitragsentlastung im Alter (BEA) auf den Beitrag aus?

>> Vergrößern

Quelle: Inter Versicherungsgruppe