Der Paukenschlag blieb bisher aus: Im Bundestagswahlkampf 2017 spielte das Thema private Krankenversicherung (PKV) im Vergleich zu anderen Wahljahren eher eine Nebenrolle. Nun ist das Thema Bürgerversicherung durch die Verhandlungen zu einer möglichen Großen Koalition aus Unionsparteien und SPD zwar wieder auf dem Tisch. Allerdings erteilte die Kanzlerin dem Konstrukt jüngst eine Absage.

Aus Sicht des Verbands der Privaten Krankenversicherung (PKV) ist das natürlich gut so. Er warnt in einem eigens erstellten Flyer „Vorsicht Einheitskasse“ vor der Bürgerversicherung. Die Folgen eines solchen Systems seien weniger Wettbewerb, weniger Selbstbestimmung und ein eingeschränkter Leistungskatalog für alle. Zudem zeige die Erfahrung in anderen Ländern, dass in diesem System nur diejenigen den Zugang zur Spitzenmedizin haben, die es sich leisten können.

Besteht überhaupt Bedarf nach einer Änderung des Gesundheitssystems hierzulande? Wohl eher nicht. Zumindest zeigt eine Studie des Krankenversicherers Continentale vom September 2017, dass 89 Prozent der Befragten mit ihrer Krankenversicherung zufrieden sind. Und 86 Prozent halten das deutsche Gesundheitswesen für eines der leistungsstärksten der Welt. Weitere 73 Prozent sind der Meinung, dass die PKV dauerhaft eine gute medizinische Versorgung sichern wird. 65 Prozent trauen das Gleiche der gesetzlichen Krankenversicherung (GKV) zu. Und rund drei Viertel der Befragten gehen davon aus, dass sie weiterhin vom medizinischen Fortschritt profitieren werden, sowohl in der PKV (76 Prozent) als auch in der GKV (72 Prozent).

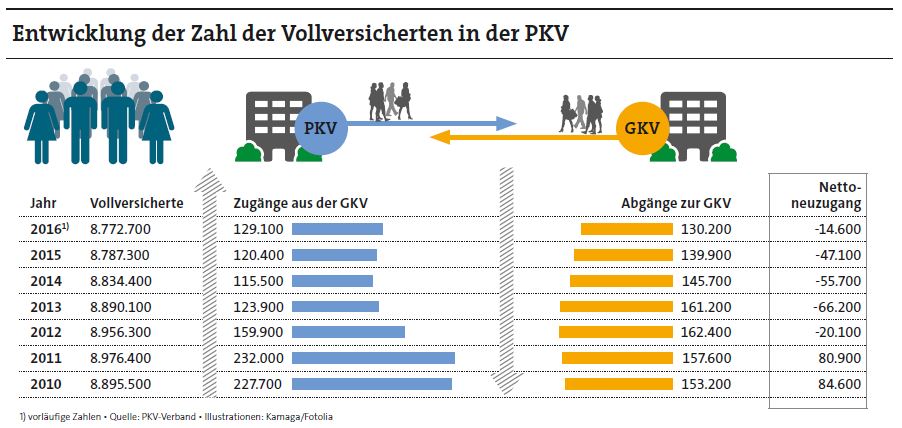

Also ist doch alles im Lot, oder? Nicht ganz. Denn nach wie vor sinkt die Zahl der neu abgeschlossenen PKV-Vollversicherungen – wenn auch mit deutlich gebremstem Schaum. „Allein ein kontinuierlicher Anstieg der Jahresarbeitsentgeltgrenze der vergangenen Jahre erschwert den Wechsel eines Angestellten von der GKV in die PKV“, sagt Abdulkadir Cebi, Bereichsleiter Analyse und Bewertung bei der Rating-Agentur Assekurata.

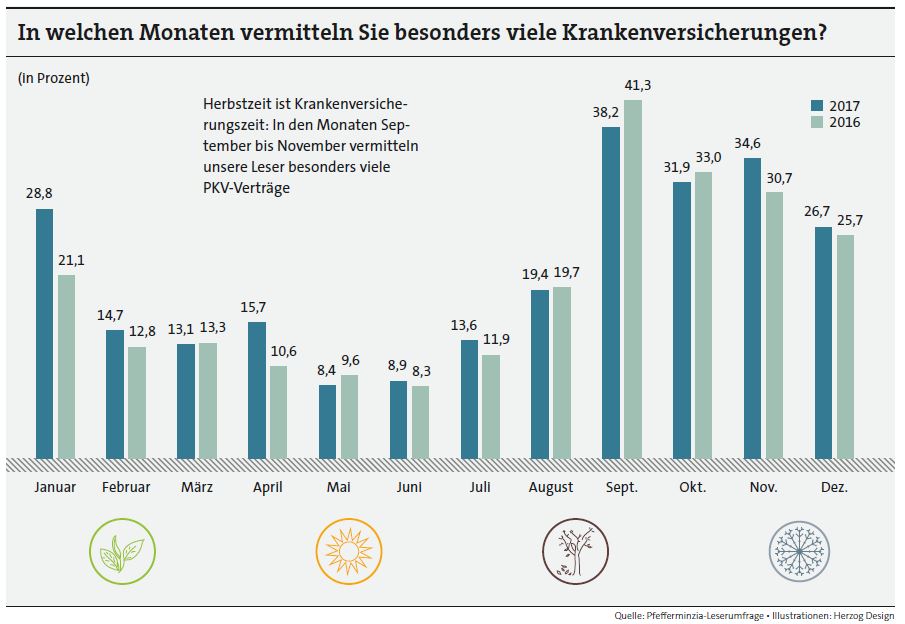

Auch die Pfefferminzia-Leser, die im November 2017 an unserer Umfrage teilgenommen haben, sehen einige Schwierigkeiten, wenn es um den Wechsel von der GKV in die PKV geht. So äußern viele der 375 teilnehmenden Makler, dass Politik und Medien die PKV in einem schlechten Licht dastehen lassen. Gar von Panikmache ist die Rede. Doch auch die Unternehmen selbst seien zum Teil für die aktuell nicht gerade berauschende Entwicklung des Neugeschäfts verantwortlich. Bürokratie, mangelnde Transparenz und zu hohe Kosten im Vergleich zur gesetzlichen sind einige Gründe, die es den Maklern im Beratungsalltag schwer machen. Als größtes Hindernis, geben die Umfrageteilnehmer aber die Ungewissheit über die Beitragshöhe im Alter an. Diesen Bedenken begegneten sie immer wieder.

Die vermeintliche Schwäche des kapitalgedeckten Systems der PKV gegenüber dem Solidarprinzip der GKV ist der Rechnungszins. „Kritiker stürzen sich gern auf diesen Punkt, da er zuletzt für die Beitragsanpassungen verantwortlich gewesen ist“, beobachtet Rating-Spezialist Cebi. „Dabei wurde er in einer anderen Zeit kalkuliert, in der 3,5 Prozent sehr vorsichtig geschätzt war. Die jetzige Phase war nicht absehbar. Zudem erhöhen auch die gesetzlichen Kassen regelmäßig ihre Beiträge oder kürzen Leistungen. Sobald das in der PKV geschieht, wird es aber besonders hervorgehoben“, kritisiert Cebi.

Makler schauen auf Leistungen und die Beitragsentwicklung

Seiner Meinung nach sei die PKV vor diesem Hintergrund die bessere Wahl, weil Versicherte und Versicherer in diesem System einen Vertrag abgeschlossen haben. „In der GKV müssen Leistungseinschränkungen und Beitragserhöhungen hingenommen werden. Die Zusatzversicherungen, die die entstandenen Lücken schließen könnten, kosten ebenfalls Geld“, so Cebi und betont aber auch, dass das deutsche Gesundheitssystem grundsätzlich sehr gut sei. In der PKV aber seien die vertraglich zugesicherten Leistungen sicher.

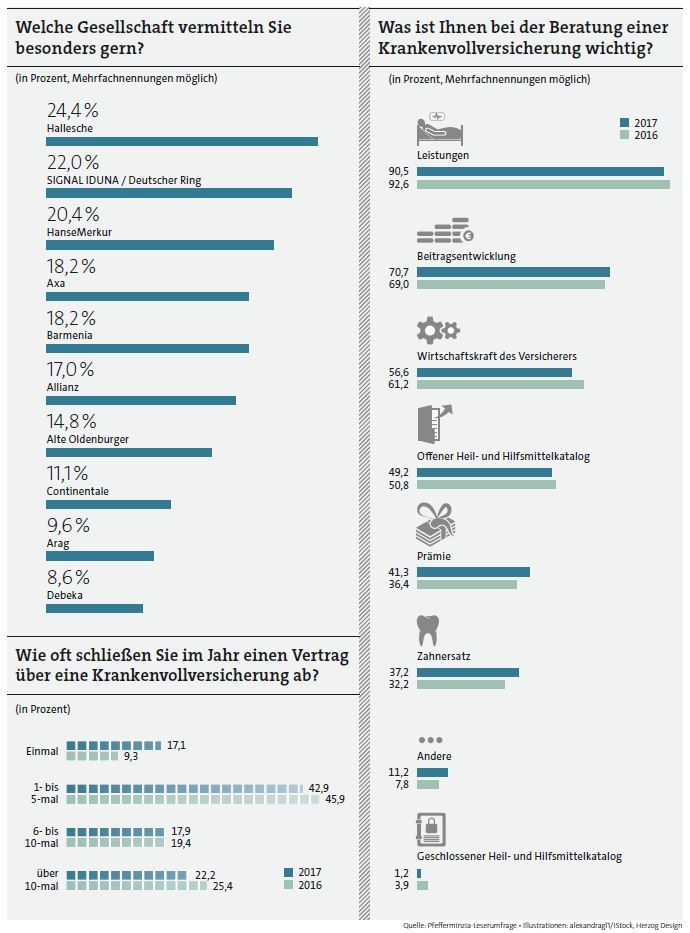

Nicht ganz verwunderlich vor diesem Hintergrund steht aber die Beitragsentwicklung nach den abgedeckten Leistungen auch auf Platz 2 der Kriterien, die Maklern bei der Empfehlung eines Krankenversicherungstarifs wichtig sind. Mit 70,7 Prozent hat die Bedeutung dieses Merkmals im Vergleich zu unserer Leserumfrage zur PKV aus dem Jahr 2016 zugenommen (2016: 69,0 Prozent). An dritter Stelle folgt die Wirtschaftskraft des Versicherers mit 56,6 Prozent. Dieses Merkmal hat 2017 im Vergleich zum Vorjahr (61,2 Prozent) aber deutlich verloren.

Mit welchen privaten Krankenversicherern arbeiten unsere Leser am liebsten zusammen? Hier führt die Hallesche die Liste an (24,4 Prozent), vor Signal/Deutscher Ring (22,0 Prozent) und der Hanse-Merkur (20,4 Prozent).

Wie oft vermitteln unserer Leser eine PKV-Vollversicherung? Das Gros der Befragten, nämlich insgesamt 60,0 Prozent, kommen auf bis zu fünf Abschlüsse im Jahr. Auf bis zu zehn Verträge kommen 17,9 Prozent, und mehr als zehn schaffen 22,2 Prozent der Befragten. Dabei sind die Zahlen im Vergleich zum Vorjahr allerdings rückläufig, wie die Grafik oben zeigt.

„Dieses mangelnde Wachstum durch rückläufiges Neugeschäft, die niedrigen Zinsen und damit die bei vielen Unternehmen notwendig werdenden Beitragsanpassungen sowie die Regulierung des Markts werden die größten Herausforderungen der kommenden Jahre sein“, fasst Cebi zusammen. „Vor allem die gesetzlichen Vorgaben binden sehr stark personelle und technische Kapazitäten, die an anderer Stelle fehlen, zum Beispiel im Produktmanagement. Um neue oder verbesserte Tarife zu entwickeln, bleibt fast keine Zeit mehr.“ Doch gerade die Produktentwicklung vor allem auch für junge Kunden sei dringend notwendig.

Zusatzversicherung bleibt ein wichtiges Standbein

Um den sinkenden Umsatz durch die Krankenvollversicherung aufzufangen, nehmen auch die Zusatzversicherungen an Bedeutung zu. Unschlagbar ist der Liebling Zahnzusatz, der auf über 15 Millionen verkaufte Verträge kommt.

Aber es zeigt sich auch ein neuer Stern am Himmel: die private Pflegeversicherung. „Bei Pflege-Zusatzversicherungen besteht ein erheblicher Bedarf aufseiten der Bevölkerung. Zwar wurde die gesetzliche Pflegeversicherung reformiert, dennoch besteht nach wie vor eine finanzielle Lücke. Das ist auf jeden Fall ein starker Wachstumsmarkt“, sagt Assekurata-Mann Cebi.

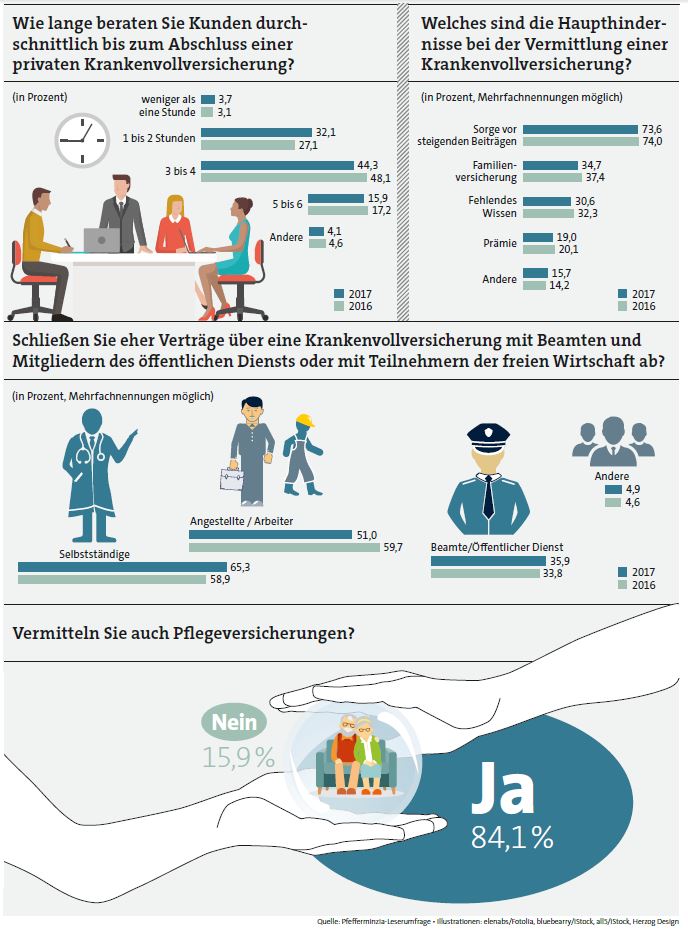

84,1 Prozent der Teilnehmer der Pfefferminzia-Umfrage vermitteln heute Pflegetarife. Mit 65,9 Prozent liegt das Pflegetagegeld mit Abstand vor der Pflegerente (16,1 Prozent), dem staatlich gefördertem Pflege-Bahr (10,0 Prozent) und Pflegekostenversicherungen (8,1 Prozent). Dabei achten die Makler insbesondere darauf, dass es sich um für den Kunden leicht verständliche Produkte handelt. Des Weiteren werden als positive Merkmale genannt: frühe Leistungen in allen Pflegegraden, Dynamik ohne Gesundheitsprüfung sowie freie Verfügung über das Kapital.

Wie sich nun das Thema private Krankenversicherung weiter entwickeln wird, bleibt angesichts der gescheiterten Sondierungsgespräche zur Jamaika-Koalition offen. Die FDP entschied sich nach acht Wochen Diskussionen, keine Regierung mit CDU/CSU und Grünen zu bilden. Kommt es nun zu einer Minderheitsregierung? Zu Neuwahlen? Man wird sehen. Eines dürfte dabei aber sicher sein: Die private Krankenversicherung wird es noch eine Weile geben.