Es brodelt kräftig in der deutschen Krankenversicherung. Vor allem in der gesetzlichen (GKV). Aber auch die privaten Anbieter haben Grund, sich aufzuregen. Was ist also los?

Beginnen wir mit dem neuesten Drama: Die GKV verklagt den Bund auf rund 10 Milliarden Euro. Denn die Krankenkassen fordern, dass der Bund sich endlich angemessen an den Kosten für medizinische Versorgung von Bürgergeldbeziehern beteiligt – bisher mussten das die Beitragszahler mehr oder weniger allein stemmen.

Die Kassen werfen dem Bund vor, sich um die gesamtgesellschaftliche Pflicht zu drücken und gegen die klare Zweckbindung der Sozialversicherungsbeiträge zu verstoßen. Die Klage richtet sich gegen das Bundesamt für Soziale Sicherung – ob das vor Gericht Erfolg hat, bleibt abzuwarten.

So viel ist klar: Die GKV ist finanziell stark unter Druck. Eine Expertenkommission soll nun aus dem Haufen an Reformideen die vielversprechendsten raussuchen. Ein aktueller Vorschlag ist zum Beispiel, einen „Basistarif“ in der GKV einzuführen. Die Idee hat Tino Sorge, Staatssekretär im Bundesgesundheitsministerium, in einem Interview mit der „Bild“ ins Gespräch gebracht.

Wer mehr Schutz will, soll zahlen

Jede Krankenkasse soll demnach ein Basis-Tarifmodell anbieten, mit niedrigerem Beitrag als heute. Wer mehr Krankenversicherungsschutz will, kann sich Extratarife dazubuchen, die mehr kosten. Dabei soll sich „niemand in seinem Versicherungsschutz verschlechtern“, so Sorge zur „Bild“.

Leistungen, die extra kosten, könnte dann etwa die Übernahme der Kosten von Brillen und Kontaktlinsen sein, so Sorge. Oder die freie Arztwahl. Denn das Ministerium will auf das „Primärarztprinzip“ setzen. Wer also immer erst zu seinem Hausarzt oder seiner Hausärztin geht, soll davon profitieren. Staatssekretär Sorge dazu: „Kassen können auch günstigere Tarife anbieten, die zum Beispiel deshalb günstiger sind, weil man sich zu einer bestimmten Arztbindung verpflichtet.“ Wer zum Arzt seiner Wahl gehen will, würde dann dafür zahlen.

Wie sind die Reaktionen dazu? Verhalten bis eindeutig ablehnend. Gesundheitsökonom Andreas Beivers gefällt laut „Bild“ zwar die Richtung hin zu mehr Eigenverantwortung und Wahlfreiheit, sieht aber sozialen Sprengstoff im Vorschlag. Denn wer weniger Geld habe, solle nicht auf die freie Arztwahl verzichten müssen.

Der Verband der privaten Krankenversicherer (PKV-Verband) spricht von einer Wettbewerbsverzerrung zulasten der Privaten. Und: „Zudem wäre ein Angebot von Zusatzversicherungen durch die GKV wettbewerbswidrig: Denn die gesetzlichen Kassen sind als Sozialversicherungen von der Steuer befreit, hinterlegen kein Eigenkapital und bilden keine Rücklagen“, so Verbandssprecher Florian Reuther.

Wenig amüsiert hat die PKV auch auf die geplanten Sozialversicherungsgrößen reagiert, die Bundesarbeitsministerin Bärbel Bas jüngst für 2026 vorlegte. Danach soll die Beitragsbemessungsgrenze in der Krankenversicherung im kommenden Jahr auf 69.750 Euro steigen. Das entspräche einem Monatseinkommen von 5.813 Euro. Für 2025 liegen die Werte bei 66.150 Euro pro Jahr beziehungsweise 5.513 Euro monatlich.

Die Beitragsbemessungsgrenze bestimmt, bis zu welcher Höhe das Einkommen von Versicherten für Beiträge zur Kranken- und Pflegeversicherung relevant ist. Mit der Erhöhung müssen Gutverdiener, die freiwillig in der GKV versichert sind, 2026 also erneut mehr für ihren Krankenversicherungsschutz zahlen. Und die Arbeitgeber auch. „Die Erhöhungen sind zwar gesetzeskonform und erwartbar“, sagt Tobias Hentze, Steuerökonom beim Institut der deutschen Wirtschaft (IW). Allerdings belaste dieser große Sprung Teile der Mittelschicht.

Auch die Jahresarbeitsentgeltgrenze soll steigen – und zwar auf 77.400 Euro (2025: 73.800 Euro). Damit liegt sie 4,9 Prozent höher als im Vorjahr. Sie legt fest, ab welchem Gehalt Arbeitnehmerinnen und Arbeitnehmer nicht mehr versicherungspflichtig in der gesetzlichen Krankenversicherung sind und in die private wechseln können. Die Entgeltgrenze steigt stetig. Ab dem kommenden Jahr muss ein Versicherter 2.100 Euro mehr im Monat verdienen als noch im Jahr 2013, um in die PKV wechseln zu können.

„Die massive Erhöhung der Versicherungspflichtgrenze greift in die Wahlfreiheit von Millionen Angestellten ein und verzerrt den Wettbewerb zwischen GKV und PKV“, schimpft Florian Reuther. „7.650 Euro liegt sie mittlerweile über der Beitragsbemessungsgrenze – in Fortsetzung einer Ausnahmegesetzgebung seit 2002. Die Politik sollte endlich zum Normalzustand zurückkehren und die Versicherungspflichtgrenze auf das Niveau der Beitragsbemessungsgrenze senken – im Sinne der Wahlfreiheit der Verbraucher und des Wettbewerbs.”

PKV-Verband hadert mit der Politik

Hintergrund: Bis Ende 2002 waren die Versicherungspflichtgrenze und die Beitragsbemessungsgrenze in der GKV identisch. Die damalige rot-grüne Bundesregierung hat sie zur Jahreswende 2002/2003 voneinander entkoppelt und die Versicherungspflichtgrenze erhöht. Damit sei das klare Ziel verbunden gewesen, den Kreis der Versicherten, die zwischen GKV und PKV entscheiden können, einzugrenzen, kritisiert der PKV-Verband.

Interessant ist das Ergebnis einer Umfrage des Versicherungsmaklers PKV-Welt. Daran nahmen 1.700 gesetzlich und 550 privat Versicherte teil. Repräsentativ ist die Umfrage nicht, betont der Makler, aufschlussreich aber allemal. Denn viele Versicherte denken inzwischen in beide Richtungen über einen Wechsel nach.

Von den gesetzlich Krankenversicherten hat fast jeder zweite (45 Prozent) schon darüber nachgedacht, in die PKV zu wechseln. Und sogar 62 Prozent der Privatversicherten grübeln über eine Rückkehr in die gesetzliche Krankenversicherung nach. Und das, obwohl 47 Prozent von ihnen es gut finden, in die PKV gewechselt zu sein. 8 Prozent finden es sogar sehr gut. Nur 13 Prozent bereuen es.

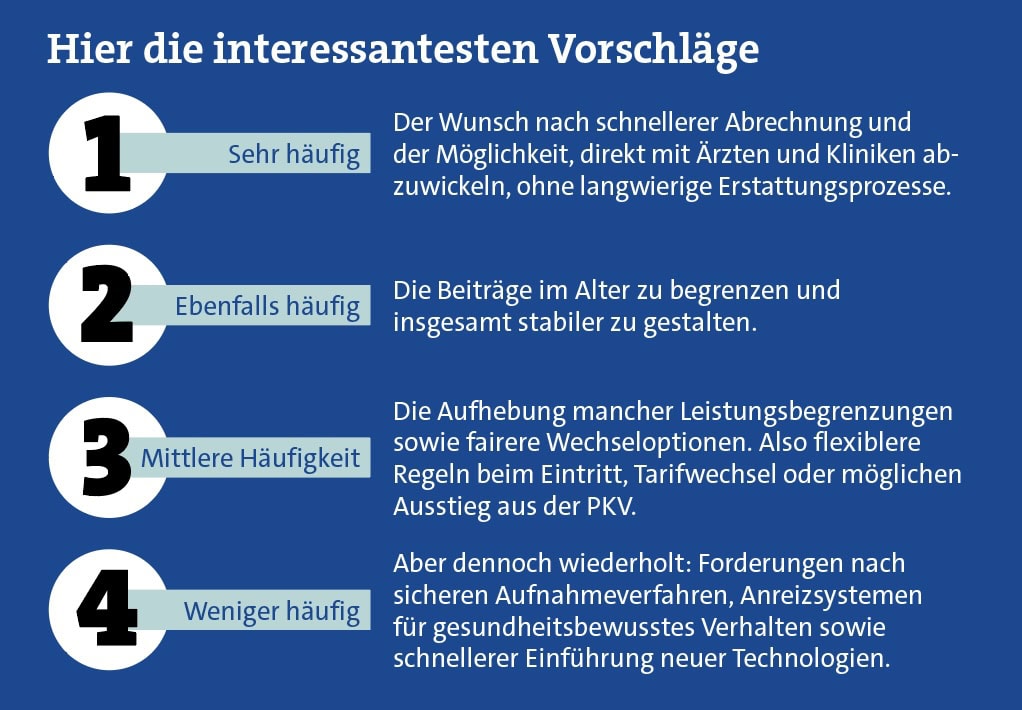

Warum denken dann trotzdem fast zwei Drittel darüber nach, der PKV doch wieder den Rücken zu kehren? Das liegt an den Kosten. 45 Prozent nennen die zu erwartenden hohen Belastungen im Alter als zentrales Problem. Weitere Grübelgründe sind allgemein günstigere Beiträge und die Möglichkeit, Kinder über die Familienversicherung der GKV mit einzuschließen.

Dazu schreibt PKV-Welt: „Die Zufriedenheit mit der privaten Krankenversicherung ist deutlich höher als mit der gesetzlichen Krankenversicherung. Insbesondere die medizinischen Leistungen und das Preis-Leistungs-Verhältnis überzeugen viele Versicherte. Ein Grund dafür kann sein, dass sie aus einer Vielzahl von Tarifen wählen können und so eine optimale Passung erhalten. Dennoch zeigt der relativ hohe Anteil neutraler und unzufriedener Stimmen, dass die PKV nicht für alle uneingeschränkt funktioniert – vor allem bei den Kosten herrscht Skepsis.“ Hier sind dann vor allem auch Vermittler gefragt, die diversen Möglichkeiten der Beitragsreduktion im Alter anzusprechen.

Im Rahmen der Umfrage durften sich die Teilnehmer auch noch was von der PKV wünschen:

Es bleibt also einiges zu tun in der Krankenversicherung. Gute Beratung braucht’s aber immer.