Am 5. Mai berichteten wir über ein Urteil des Landgerichts Frankfurt, das Beitragserhöhungen der Barmenia in der privaten Krankenversicherung als unzulässig einstufte.

Nochmal kurz zum Fall: Der Kläger ist im Tarif VC3P bei der Barmenia versichert. Er besitzt zudem eine Krankentagegeldversicherung, seine Tochter ist bei ihm mitversichert. Die Barmenia erhöhte von 2010 bis 2018 die Beiträge, insbesondere zum Januar 2016 um insgesamt etwa 200 Euro. Die Erhöhung stufen die Richter teilweise als rechtswidrig ein. Versicherte hätten das Recht auf eine Begründung, aus der zu entnehmen sei, warum sich ihr Tarif verteuere. Im Falle der Barmenia sei dies zu oberflächlich geschehen, so die Richter (mehr dazu erfahren Sie hier).

Auf diese Meldung schrieb uns Walter Benda, Versicherungsmakler aus Köln, Dozent und zertifizierter Sachverständiger mit dem Schwerpunkten PKV und private Altersvorsorge. Er hat eine etwas andere Sicht auf den Fall. Welche, erfahren Sie in seiner ab jetzt folgenden Replik auf unseren Artikel.

Klares „jein“, wie das Urteil des Landgerichts Frankfurt vom 16. April 2020 zeigt (Aktenzeichen 2-23 O 198/19). Da das Urteil noch nicht öffentlich ist, zeigen wir nur Ausschnitte aus dem Originaltext.

Ein Versicherungsnehmer (VN) der Barmenia PKV wollte die Beitragsanpassungen (kurz BAP) nicht länger hinnehmen. Da in einem ähnlichen Fall ein Teilerfolg gegen die Axa erzielt wurde, der ein Pyrrhussieg ist, sah er sich in seinen Ansichten bestärkt.

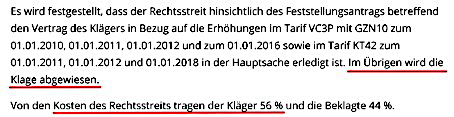

Der Kläger unterlag aber mehrheitlich.

Die Quotelung gibt einen Aufschluss darüber, wie die Richter den Sachverhalt bewerten, denn die Kosten werden nach Schuldverteilung geschlüsselt. Die Rücknahme einer Klage oder seiner Teile wird dabei so gestellt, als hätte es sie nicht gegeben. Obwohl die endgültige Quote nahezu immer angepasst wird, ist im Ergebnis fest zu halten, dass der Kläger mehrheitlich nicht im Recht war. Die Klage wurde abgewiesen.

Nebst dem eigenen Vertrag war auch jener seiner Tochter Gegenstand der Verhandlung. Zumindest bis die Barmenia durch Konkretisierung der beiden auslösenden Faktoren (AF) – Schaden beziehungsweise Sterblichkeit und – im Prozess die formelle Unwirksamkeit geheilt hat.

Der Anpassungsbedarf ist gegeben, denn die Prämien decken nicht die Ausgaben. Aufgrund von Formfehlern versucht der Kläger einen anderen Sündenbock für die Zeche zu finden. In dem Fall die Versicherung, deren Leistungen jeder gerne langfristig finanzierbar hätte. So wandte die Barmenia berechtigt ein:

„Im Übrigen dürfe eine materiell richtige Beitragsanpassung nicht allzu leicht für unwirksam erklärt werden, denn eine auch nur vorübergehende Äquivalenzstörung sei im Interesse der Beitragsstabilität zu verneinen“

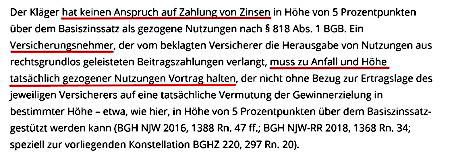

Was hat der Kläger gewonnen? Vermutlich weniger als er nach den ganzen Anwaltskosten, Gerichtskosten sowie vorgerichtlichen Kosten – die ihm nicht zugebilligt wurden – gezahlt hat. Der Kläger wollte seine Beiträge ab 2010 (vermutlich Eintritt in den Tarif) samt Zinsen erstattet haben. Das Gericht erteile ihm mehrere Schlappen.

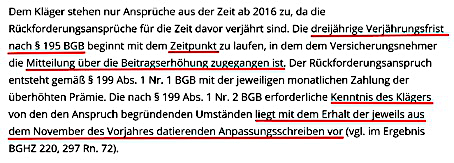

Seine etwaigen Ansprüche bis inklusive 2015 sind verjährt.

Diese Einzelfallentscheidung ist nicht pauschal gültig. Jeder Einzelfall muss gesondert betrachtet werden.

Viele der Ansprüche sind verjährt, weil der Kläger Kenntnis von der Erhöhung hatte. Im November des jeweiligen Vorjahres traf die BAP ein. Ein Streit über den Zugang wurde nicht verhandelt, weshalb der Autor von stillschweigendem Übereinstimmen ausgeht.

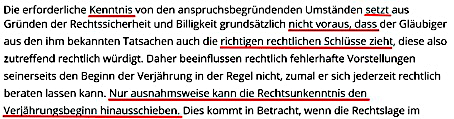

Dass der Versicherungsnehmer die richtigen Schlüsse zieht, muss nicht durch die Versicherung sichergestellt werden, da sie fehlerbehaftete Vorstellungen nie ausschließen kann. Daher kann nur ausnahmsweise eine Hemmung der Verjährung aufgrund von Rechtsunkenntnis gelten. Notfalls müsse man auf die Hilfe fachkundiger Dritter zugreifen. Erst wenn diese „keinen Durchblick“ hätten, wäre die Hemmung denkbar.

Es gibt noch keine höchstrichterliche Rechtsprechung für die Begründungsanforderung an eine BAP. Anhängige Verfahren sind offen.

Ein Anwalt wird zur Klage aufrufen, denn er hat nichts zu verlieren. So tut es auch jene Kanzlei aus Köln, die diesen Prozess bestritten hat. An dem Erfolg einer Klage habe ich schwere Zweifel. Nicht nur, dass der hiesige Kläger mehrheitlich vor Gericht scheiterte, zumal eine BGH-Entscheidung aussteht.

Selbst im Erfolgsfall: Irgendwer muss die Zeche für die Beiträge bezahlen, das werden am Ende immer die Versicherten sein. Nur weil durch die Klage eine Versicherung zeitweise aus Eigenmitteln den Differenzbetrag aufzufüllen hätte, ist damit das langfristige Problem der Beitragsanpassung nicht gelöst oder finanziert. Aber ein Haufen Unkosten sowie Unwägbarkeiten kommt hinzu. Ich meine:

„So lange der Sachgrund korrekt ist, also ein erhöhter Finanzierungsbedarf gegeben sowie nach Treu und Glauben billig ist, darf ein Formfehler nicht für juristische Verzerrungen genutzt werden.“

Niemand hat Lust wegen Formfehlern bestraft zu werden, obwohl er in der Sache Recht hat. Außerdem würde es zu einer weiteren Anglisierung der Rechtsprechung führen, die letztlich als Boomerang Vermittler wie Versicherungen hart treffen würde, da es dort weniger um Inhalt und mehr um Formalien geht. Dieser ungesunden Entwicklung muss gegengesteuert werden, da sie am Ende der gesamten Branche schadet.