Der Wunsch nach echter Unabhängigkeit, nach echtem Unternehmertum ist in der Finanzberatung weit verbreitet. Eigene Entscheidungen, eigene Kunden, eigenes Einkommen – und am Ende ein Bestand, der einem wirklich gehört. Was viele zurückhält, ist nicht fehlender Mut, sondern fehlende Orientierung: Wie geht der Wechsel konkret? Was muss rechtlich geklärt sein? Was passiert mit den Kunden?

Wir sind diesen Weg selbst je zweimal gegangen und haben seither über 200 Berater dabei begleitet. Dieser Artikel ist das Destillat dieser Erfahrung.

Viele Berater in Strukturvertrieben oder Ausschließlichkeitsverhältnissen kommen an einen Punkt, an dem sie sich eine einfache Frage stellen: Gehört mir eigentlich das, was ich hier aufbaue?

Die ehrliche Antwort: In den meisten Fällen nein. Der Bestand eines Ausschließlichkeitsvertreters gehört rechtlich der Gesellschaft. Ein freier Makler hingegen besitzt seinen eigenen Bestand – er kann ihn bewerten, verkaufen, vererben. Der Unterschied im Vermögenswert ist erheblich: 500 Kunden, 200.000 Euro Jahresbeitrag bedeuten als Makler einen Unternehmenswert von rund 100.000 bis 200.000 Euro. Als Vertreter: null.

Wer diese Frage einmal gestellt hat, sucht nach Antworten. Im Folgenden geben wir sie.

Der größte Fehler beim Wechsel ist es, unvorbereitet zu sein. Wer kündigt, bevor er seine Situation kennt, gibt dem alten Vertrieb Vorteile, die nicht sein müssen.

Unsere Learnings der Vergangenheit:

Wichtig: Ein Aufhebungsvertrag, den der Vertrieb anbietet, sollte immer juristisch geprüft werden, bevor man unterschreibt. Besonders Abgeltungsklauseln und versteckte Wettbewerbsverbote sind gefährlich.

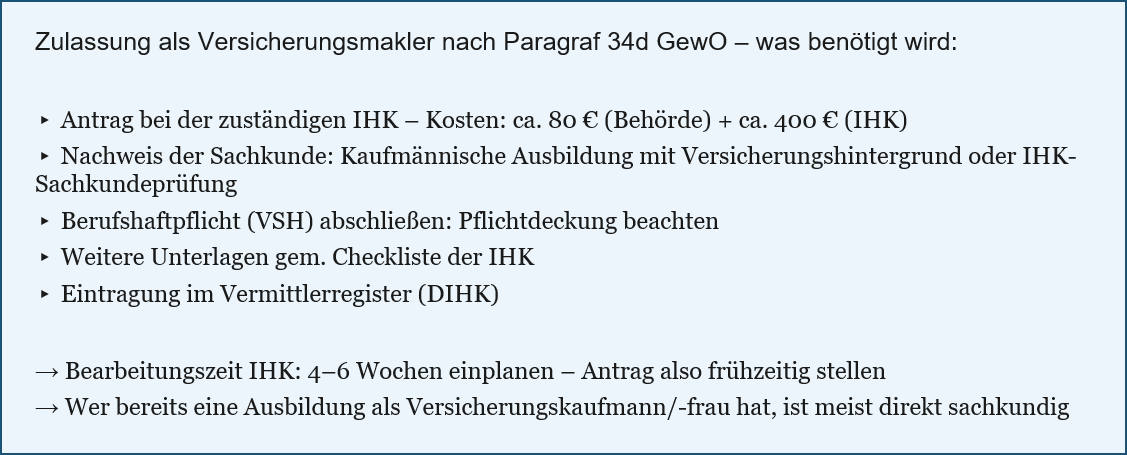

Der Weg zur Maklerlizenz ist überschaubar kompliziert – vorausgesetzt, man startet frühzeitig.

Der ideale Zeitpunkt für den Antrag ist während der Kündigungsfrist – sodass die Zulassung am ersten Tag als freier Makler bereits vorliegt.

Hier liegt für viele die größte Unsicherheit. Die gute Nachricht: Rechtlich ist deutlich mehr möglich, als die meisten glauben.

Die Abwerbung von Kunden ist grundsätzlich erlaubt. Es besteht kein Bestandsschutz. Das Abwerben von Kunden gehört zum Wesen des Wettbewerbs – selbst wenn es systematisch und planmäßig erfolgt.

Bundesgerichtshof, 07.04.2005 – I ZR 140/02 und OLG München, 01.03.2012 – 23 U 3746/11

Man darf Kunden nach dem Ausscheiden aus einem Vertrieb abwerben, solange man sich dabei nicht unlauter verhält.

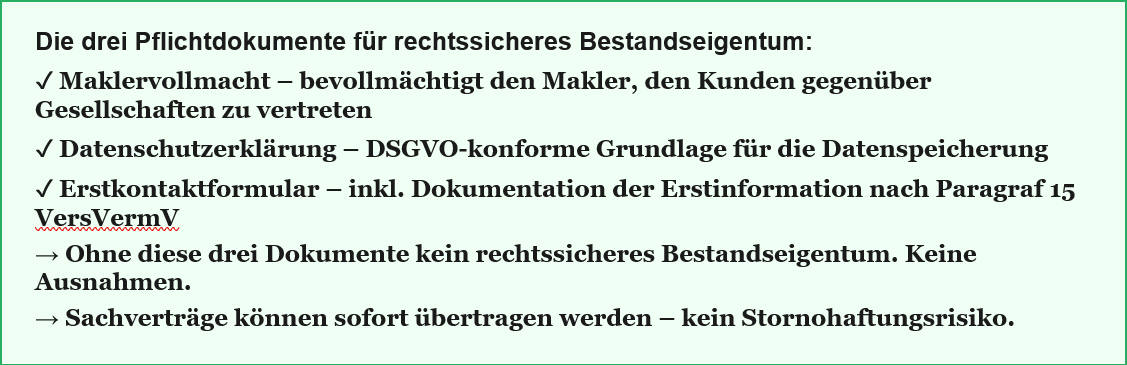

Was man von jedem Kunden benötigt, um ihn rechtssicher im eigenen Bestand führen zu können, sind drei Dokumente.

Ein Tipp aus der Praxis: Wer seine Kunden vor dem Ausstieg über Social Media mit sich vernetzt, hat am ersten Tag als Makler bereits eine legale Kommunikationsbasis. Das ist erlaubt – und klüger als jedes Serienrundschreiben.

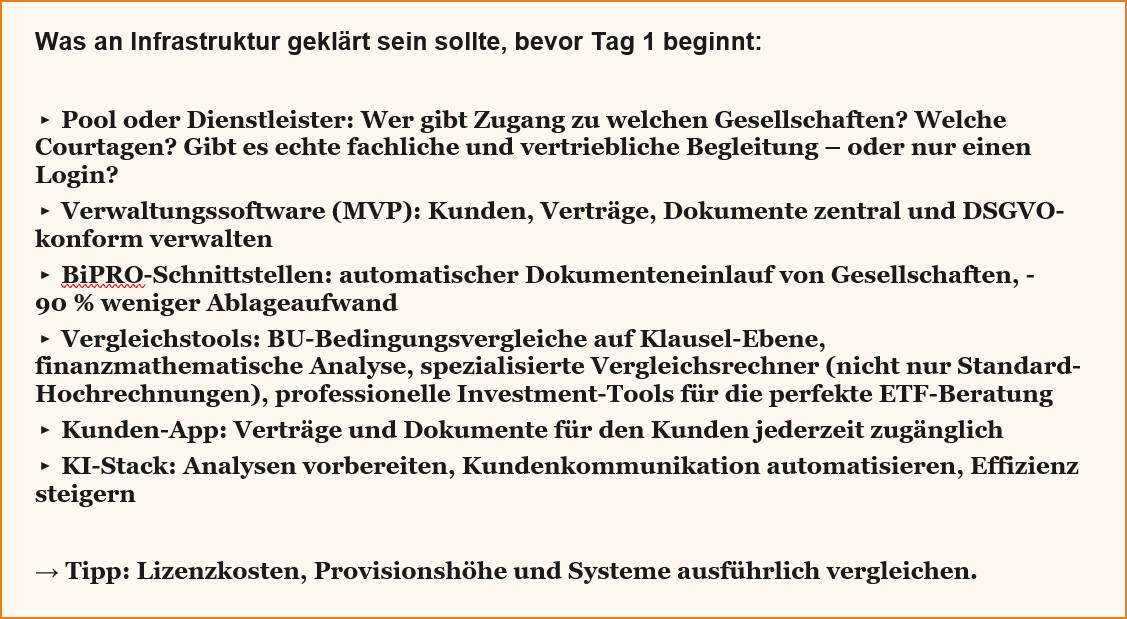

Einer der häufigsten Fehler beim Wechsel: Man kümmert sich zuletzt um die Infrastruktur. Das Ergebnis ist, dass man die ersten Wochen mit Einrichten und Orientieren verbringt, statt mit Beraten.

Wer die Kündigungsfrist als Vorbereitungszeit nutzt, kann dann ab dem ersten Tag anfangen zu arbeiten.

Ein besonderes Augenmerk verdient die Qualität der Analyse-Tools. Standard-Vergleichsrechner zeigen, was Versicherer präsentieren wollen – optimistische Hochrechnungen mit Maximalwerten. Wer wirklich als professioneller Makler, also als Sachwalter agieren will, braucht finanzmathematische Berechnungen. In der Praxis macht das den Unterschied: Bei einem Kindersparplan, 50 Euro monatlich, bereits elf Jahre gelaufen, betrug die Differenz zwischen dem bestehenden Produkt und dem Marktbesten über 100.000 Euro zugunsten des Kindes.

Das ist kein Sonderfall – das ist Alltag für Makler, die wirklich vergleichen können.

Wir sind 2024 mit einer klaren Frage gestartet: Was braucht ein Makler, um wirklich erfolgreich zu sein – jenseits des Poolzugangs?

Die Antwort war ein Modell, das wir als hybride Infrastruktur verstehen: Marktzugang kombiniert mit fachlicher Begleitung, technologischem Stack und echter Gemeinschaft.

Die meisten ehemaligen Strukkis wollen kein klassisches Pool-Modell. Ein Pool gibt das Login, selten mehr. Das sind sie nicht gewohnt, sie kennen eine Infrastruktur, eine Gemeinschaft – mit allem, was dazu gehört. Das bieten Pools in der Regel nicht. Wer das sucht (ohne die Nachteile mit einzukaufen), braucht eine Lösung, die über den Pool hinaus geht.

Auf Basis von über 200 begleiteten Wechseln können wir sagen: Die ersten drei Monate entscheiden, ob jemand wirklich ankommt. Nicht das erste Jahr, nicht die ersten fünf. Die ersten drei Monate.

Was in dieser Zeit funktioniert hat – fast ausnahmslos:

Die Kündigungsfrist als Startrampe nutzen. Systeme einrichten, Academy durcharbeiten, Content vorproduzieren (wer Social Media plant: 90 Videos vor Tag 1 bereit haben), Homepage aufsetzen, IHK-Antrag stellen. Am ersten Tag als Makler läuft alles – kein Einrichten mehr.

Monat 1: Kundenbasis sichern. Kunden persönlich kontaktieren, die drei Pflichtdokumente einsammeln, Verträge sofort übertragen (schneller Cashflow, kein Stornohaftungsrisiko).

Monat 2: Qualität beweisen. Die ersten finanzmathematischen Tiefenanalysen mit Kunden durchführen. Wer einem Kunden die Wahrheit über seinen Altvertrag zeigt, bindet ihn stärker als jedes Marketing. Alle Kunden ordentlich aufarbeiten.

Monat 3: Skalieren. Prozesse festigen, Empfehlungspipeline aktivieren, Social Media live schalten. Wer die ersten beiden Monate gut gemacht hat, bekommt in Monat 3 die ersten Empfehlungen – organisch, ohne Budget.

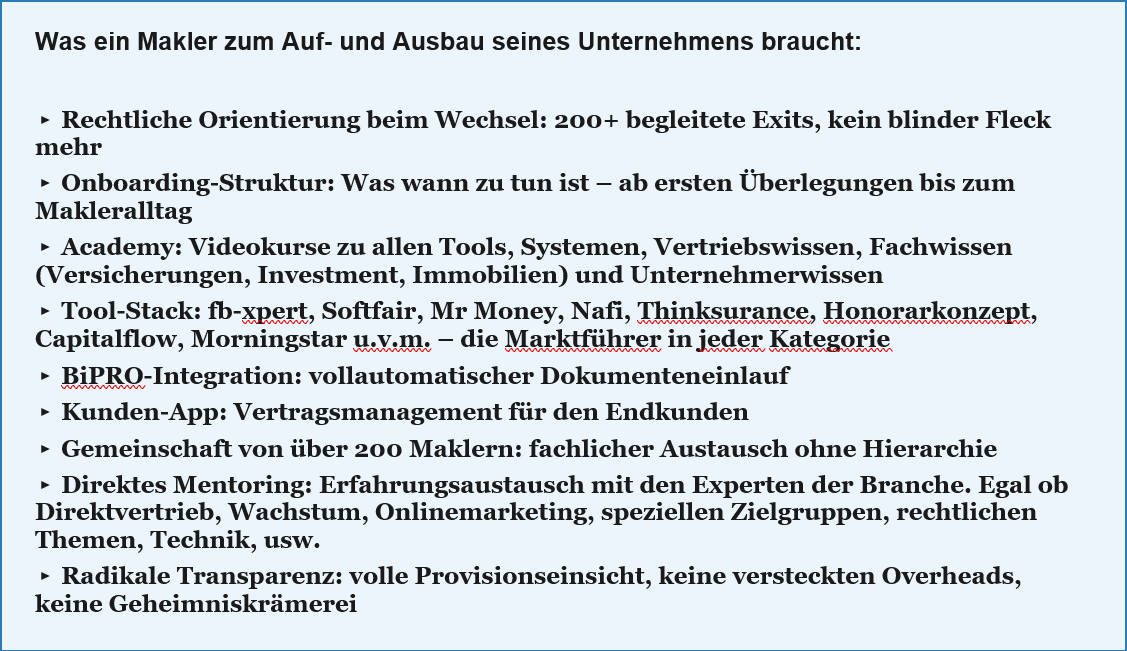

Markus Stadler ist Mitgründer und Geschäftsführer von Finanzgenies. Finanzgenies ist eine Infrastruktur-Plattform für Versicherungsmakler in Deutschland. Das Modell kombiniert Gesellschaftszugang mit fachlicher Tiefe: Dazu gehören eine eigene Academy für Vertriebs-, Fach- und Unternehmerwissen, ein Tool-Stack aus Marktführer-Software, automatisierte Dokumentenprozesse, Produktresearch (Versicherungen, Finanzanlagen, Kapitalanlageimmobilien, und einige weitere Bereiche) sowie eine aktive Gemeinschaft von über 200 Maklern, die Wissen ohne Hierarchie teilen.

Finanzgenies wächst seit Gründung organisch – ausschließlich über Empfehlungen. Den kompletten, kostenlosen Videokurs und weitere Infos, wie man vom Vertreter zum Makler umsattelt, gibt es hier.