Erstaunlicherweise kommt es in der Praxis regelmäßig vor, dass Versicherungsvermittler ihre Prämien, insbesondere die Folgeprämien, für die Vermögensschaden-Haftpflichtversicherung (VSH) nicht oder nicht rechtzeitig bezahlen. Die Gründe für die verspätete Zahlung sind vielfältig und variantenreich, haben jedoch stets eines gemein: die Gefährdung des persönlichen Vermögens.

Architekten sind nach dem Katalog der Berufskammern (zum Beispiel Paragraf 15 Absatz 2 Ziffer 5 Baukammerngesetz NRW) verpflichtet, sich „ausreichend gegen Haftpflichtansprüche zu versichern“. Die Architektenkammer Nordrhein-Westfalen warnt auf ihrer Internetpräsenz ausdrücklich davor, „Versicherungsprämien nicht pünktlich zu zahlen. Man vermeidet zum einen ein berufsgerichtliches Verfahren, und zum anderen ist eine Deckungslücke vom privaten Vermögen zu zahlen.“

Eine entsprechende Regelung für Vermittler gibt es (noch) nicht. Gleichwohl sind die Folgen für den Versicherungsschutz aufgrund der Klauseln zur Beitragszahlung in den Allgemeinen Versicherungsbedingungen (AVB), die dem Versicherungsvertragsgesetz im Wesentlichen entsprechen, identisch. Ein Grund mehr, sich mit der gesetzlichen Regelung und der Besonderheit dieser Regelung für die Auswirkungen auf die Vermögensschaden-Haftpflichtversicherung auseinanderzusetzen.

Ein Beispiel: Ein Versicherungsvermittler vermittelt seinem Kunden im Dezember 2015 eine Wohngebäudeversicherung. Zum Zeitpunkt der Vermittlung befand sich der Vermittler in Zahlungsverzug der Folgeprämie seiner Vermögensschaden-Haftpflichtversicherung. Zwei Jahre später macht der Kunde begründete Haftpflichtansprüche aus der im Dezember 2015 vermittelten Versicherung in Höhe von 10.000 Euro gegen den Versicherungsvermittler geltend.

Wird nicht gezahlt, ist der Versicherer leistungsfrei

Zahlt der Vermittler trotz qualifizierter Mahnung nicht, ist der Versicherer nach den Regelungen in den AVB beziehungsweise Paragraf 38 Absatz 2 VVG für Verstöße, die während des Zahlungsverzuges erfolgen, leistungsfrei. Nach der gesetzlichen Regelung ist es für die Leistungsfreiheit sogar bereits ausreichend, dass der Versicherungsnehmer mit den Zinsen oder den Kosten in Verzug ist. Die Versicherungsbedingungen weichen regelmäßig insoweit von der gesetzlichen Regelung ab, als dass die Leistungsfreiheit nur bei Verzug der Prämie oder der Kosten eintritt. Der Zahlungsrückstand der Zinsen bleibt damit hinsichtlich des Versicherungsschutzes folgenlos.

Die Leistungsfreiheit bleibt so lange bestehen, bis der Versicherungsnehmer die angemahnte Prämie ausgeglichen hat. Der entscheidende Punkt hierbei ist, dass die Leistungsfreiheit erst ab dem Zeitpunkt der Zahlung oder der Verzugsbeendigung der angemahnten Prämie entfällt, sodass es bei einem zeitlichen Korridor der Leistungsfreiheit verbleibt, und zwar vom Zeitpunkt des Ablaufs der Zahlungsfrist, dem Verzugsbeginn, bis zur Zahlung, dem Verzugsende. Vielen Vermittlern ist dieser Umstand nicht bewusst, da sie der Auffassung sind, dass mit der Nachzahlung der ausstehenden Prämien der Versicherungsschutz wiederhergestellt ist.

Gefährliche Lücken

Auch hier ein Beispiel: Die Versicherungsprämie ist zum 1. Januar 2016 fällig. Der Versicherungsnehmer zahlt nicht und erhält am 11. Januar 2016 eine qualifizierte Mahnung mit Zahlungsfrist bis zum 28. Januar (die Zahlungsfrist muss mindestens zwei Wochen betragen). Zahlt der Versicherungsnehmer den rückständigen Beitrag am 10. Februar 2016 (Zahlungseingang), hat der Versicherungsnehmer für den Zeitraum vom 29. Januar bis zum 10. Februar keinen Versicherungsschutz.

Begleicht der Versicherungsnehmer nach erfolgter Kündigung des Versicherers aufgrund der Nichtzahlung, die zusammen mit der qualifizierten Mahnung oder in einem separaten Schreiben ausgesprochen werden kann, erst binnen der Reaktivierungsfrist von einem Monat den vollständigen Betrag, bleibt die „Lücke“ erst recht bestehen. Dies verdeutlicht auch Paragraf 38 Absatz 3 Satz 3 VVG („Absatz 2 bleibt davon unberührt“).

Niemals eigenmächtig niedrigere Prämien zahlen

Diese negative Folge trifft den Vermittler im Übrigen, wenn er den Beitrag sowohl vollständig als auch lediglich zum Teil nicht beglichen hat. Aus diesem Grund sollten Versicherungsnehmer zum Beispiel nicht eigenmächtig eine niedrigere als die fällig gestellte Prämie zahlen, weil sie der Meinung sind, durch eine Vertragsumstellung ohnehin eine Erstattung zu erhalten.

Besonderheiten in der Vermögensschaden-Haftpflichtversicherung

Da in der Vermögensschaden-Haftpflichtversicherung für Versicherungsvermittler seit 2007 das sogenannte Verstoßprinzip gilt, kann die aufgrund des Zahlungsverzugs begründete Leistungsfreiheit des Versicherers den Vermittler – wie im Beispielsfall – noch nach Jahren treffen. Anders als bei Versicherungen zum Beispiel nach dem Anspruchserhebungsprinzip, bei denen es ausreichend ist, für die bedingungsgemäße Leistungspflicht des Versicherers durch Zahlung der aktuell fälligen Prämie zu sorgen, schleppt ein in der Vergangenheit in Verzug befindlicher Vermittler stets das Risiko weiter mit sich, mit einem Schadensersatzanspruch konfrontiert zu werden, dessen ursächliche Pflichtverletzung aus einer Zeit stammt, in welcher er sich in Verzug befunden hat.

Leistungspflicht gegenüber dem Kunden

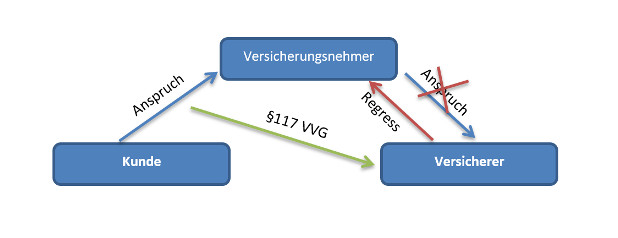

Ungeachtet der Leistungsfreiheit gegenüber dem Vermittler ist der Versicherer bei einer Pflichtversicherung (zum Beispiel nach Paragraf 34d GewO) gegenüber dem Kunden (Dritten) gemäß Paragraf 117 Absatz 1 VVG zur Leistung verpflichtet. Die Vorschrift regelt die Rechtsbeziehung zwischen dem geschädigten Dritten und dem Vermögensschaden-Haftpflichtversicherer für die Fälle, in denen das Deckungsverhältnis gestört, also „krank“ ist. In den Fällen, in denen ein „krankes Versicherungsverhältnis“ vorliegt, soll der geschädigte Dritte in dem Haftpflichtversicherer einen solventen Schuldner vorfinden.

Die Leistungspflicht des Versicherers gegenüber dem Versicherungsnehmer erlischt, wird gegenüber dem Dritten aber „im Rahmen der vorgeschriebenen Mindestversicherungssumme und der von ihm übernommenen Gefahr“ (vergleiche Paragraf 117 Absatz 3 VVG), fingiert. Paragraf 113 Absatz 3 VVG stellt dabei klar, dass Paragraf 117 VVG auch Anwendung findet, wenn die Versicherung über die gesetzlichen Anforderungen hinausgeht und damit den Versicherungsschutz sachlich erweitert (zum Beispiel für sonstige mitversicherte Tätigkeiten).

Anspruch geht auf den Versicherer über

Begleicht der Vermögensschaden-Haftpflichtversicherer gemäß Paragraf 117 Absatz 1 VVG die Schadensersatzansprüche des geschädigten Dritten, so geht dessen Schadensersatzanspruch gegen den Versicherungsnehmer auf den Vermögensschaden-Haftpflichtversicherer über.

Im Beispielsfall ist der Versicherer im Innenverhältnis aufgrund der Nichtzahlung des Versicherungsnehmers nicht zur Leistung verpflichtet. Das kranke Versicherungsverhältnis wird für den Kunden aber als wirksam fingiert, sodass der Versicherer gegenüber dem Kunden die Leistung erbringen muss. Der Anspruch des Kunden gegen den Versicherungsnehmer geht auf den Versicherer über. Dieser kann die erbrachte Zahlung im Innenverhältnis von dem Vermittler zurückfordern:

Die Regelung des Paragrafen 117 VVG sorgt somit dafür, dass der geschädigte Dritte nicht die Folgen einer schlechten Zahlungsmoral seines Vermittlers zu tragen hat, wodurch dem Ziel der Pflichtversicherungen – dem Verbraucherschutz – Rechnung getragen wird.

Fazit

Die Vermögensschaden-Haftpflichtversicherung dient neben dem Verbraucherschutz auch insbesondere der Absicherung des versicherten Vermittlers bei Haftpflichtansprüchen vor existentiellen Risiken. Der Versicherungsnehmer muss für diesen Schutz jedoch stets rechtzeitig seinen Zahlungsverpflichtungen nachkommen. Tut er dies nicht, droht aufgrund der dargestellten Verzugsfolgen über die Dauer der gewerblichen Tätigkeit und darüber hinaus der Regress des Vermögensschaden-Haftpflichtversicherers.

Abhilfe schafft hier nur, wer entweder rechtzeitig zahlt oder eine Rückwärtsversicherung für diese Lücke im Versicherungsverhältnis abschließen kann.

Über den Autoren

Christian Lübben ist Prokurist der Hans John Versicherungsmakler GmbH. Seit 1989 am Markt bietet sie aus Hamburg mit einem Kompetenzteam unter anderem aus Volljuristen und Versicherungskaufleuten einen Vollservice in der Vermögensschaden-Haftpflicht an – inklusive umfassender Betreuung im Schadenfall.