Der Markt der Erwerbsunfähigkeitsabsicherung (EU) stagniere zunehmend, die Tarife wiesen allerdings sehr gute Bedingungen auf. Dieses Fazit hat das Analysehaus Morgen & Morgen (M&M) auf Basis des neuen „M&M Rating Erwerbsunfähigkeit“ gezogen.

Seit 2019 nehmen die Hofheimer Marktbeobachter die Bedingungen der EU-Versicherer Jahr für Jahr unter die Lupe. Und mit den aktuellen Bedingungswerken der Gesellschaften zeigt sich M&M dann auch im Großen und Ganzen zufrieden: Das Niveau der beiden Vorgängerjahrgänge sei bereits gut gewesen, nun aber konnten auch die meisten Vier-Sterne-Tarife die Hürde für eine Maximal-Bewertung von fünf Sternen nehmen.

Entsprechend erweise sich das Gesamtbild als „sehr gut“, wie die Experten loben: Von den 17 untersuchten EU-Tarifen erhalten aktuell 11 die Bestbewertung von fünf Sternen (siehe Tabelle). Es folgen zwei Tarife mit vier Sternen. Die durchschnittliche Bewertung von drei Sternen erhalten vier Tarife. Schwache oder sehr schwache Tarife gibt es nicht.

>>> Hier geht es zu den Ergebnis-Tabellen mit allen Anbietern

EU-Tarife mit fünf Sternen im M&M Rating Erwerbsunfähigkeit:

| Axa | SEU |

| Continentale | PremiumEU |

| DBV | SEU |

| Dialog | Erw. Bed. SEU |

| Dialog | SEU |

| Europa | EU Premium |

| Inter | SEU (Restleistung 3 Stunden) |

| MetallRente Swiss Life | MetallErwerbsminderungsschutz Flex Basisschutz |

| MetallRente Swiss Life | MetallErwerbsminderungsschutz Flex Komfortschutz |

| Volkswohl Bund | SEU |

| Zurich Dt. Herold | SEU |

Quelle: Morgen & Morgen, Stand 4/2023

„Das Angebot ist von einer Top-Bedingungsqualität. Mehr als zwei Drittel der Tarife sind mit fünf Sternen ausgezeichnet“, fasst Andreas Ludwig, Bereichsleiter Rating und Analyse bei Morgen & Morgen, die Gesamtlage zusammen.

Grund für den Sprung nach oben bei vielen ehemals Vier-Sterne-Tarifen ist, dass diese nunmehr das von Morgen & Morgen angepasste Mindestkriterium zur gesetzlichen Definition erfüllten. Dieses Mindestkriterium besagt: „Der Versicherer leistet eine Erwerbsunfähigkeitsrente in Anlehnung an die gesetzliche Definition bei voller und teilweiser Erwerbsminderungsrente.“

Der Bedarf an Alternativen zur Berufsunfähigkeitsversicherung (BU) als „höchste Absicherungsform“ liege auf der Hand, findet Andreas Ludwig. Denn vielen Menschen sei der Zugang zu einer BU verwehrt, da sie meist die zu hohen Beiträge aufgrund von körperlicher Tätigkeit im ausgeübten Beruf, nicht stemmen könnten.

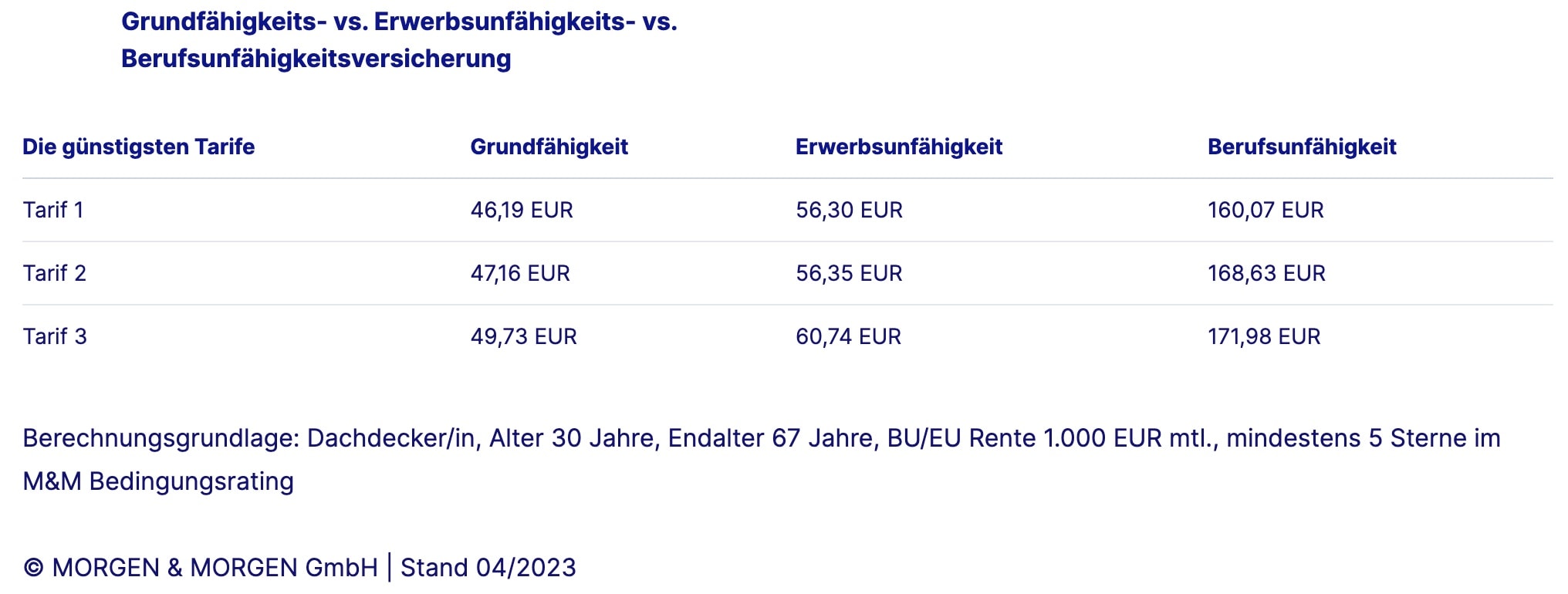

Entsprechend spiele der Beitrag bei der Suche nach Absicherungsalternativen zur BU eine entscheidende Rolle, so Ludwig. „Eine Dachdeckerin beispielsweise zahlt 160,07 Euro monatlich für den günstigsten BU-Tarif. Bei einer EU, als alternative Absicherungsform zur BU, sind es beim günstigsten Tarif nur 56,30 Euro monatlich, während die Grundfähigkeitsversicherung mit lediglich 47,19 Euro im Monat zu Buche schlägt.“ (siehe Grafik)

Alternativen zur BU gebe es einige, so Ludwig weiter, wobei unter den Alternativen am Markt nur die EU eine gesundheitliche Beeinträchtigung mit der Möglichkeit ein Erwerbseinkommen zu erzielen verknüpfe. Die Grundfähigkeitsversicherung beispielweise definiere konkrete Fähigkeiten, die leistungsauslösend seien – ohne Verknüpfung zur Erwerbseinkommenserzielung.

„Die Erwerbsunfähigkeit steht aktuell zu Unrecht auf dem Abstellgleis, denn sie ist neben der BU die einzige Alternative, die tatsächlich die Arbeitskraft absichert“, lautet dann auch Ludwigs Resümee.