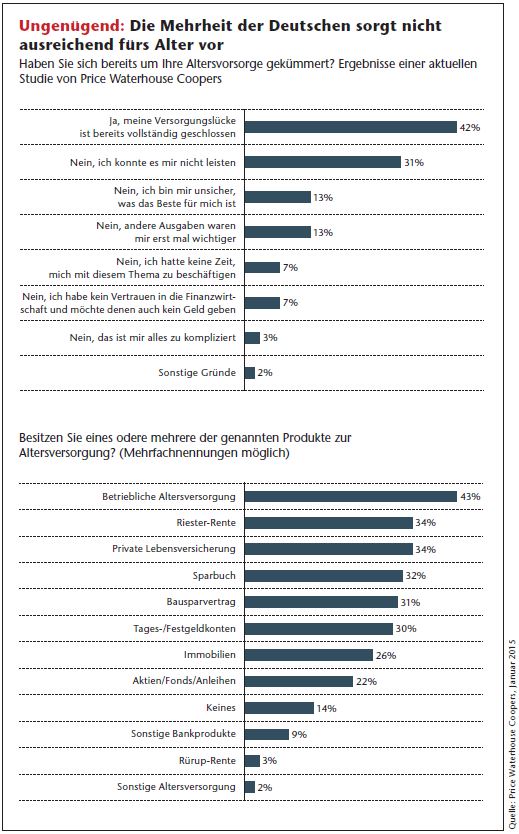

Fast jeder weiß es, doch handelt nicht jeder danach: Die gesetzliche Rente wird im Alter fast immer nur so bemessen sein, dass man den Gürtel enger schnallen muss. So ergab eine aktuelle Umfrage von Price Waterhouse Coopers (PWC), dass nur 2 Prozent der Arbeitnehmer erwarten, dass die gesetzliche Rente im Alter ihr benötigtes Einkommen abdecken wird. Gleichzeitig geben nur knapp über 40 Prozent an, ausreichende Schritte unternommen zu haben, um diese Lücke zu schließen.

Vielfach mag dies auch daran liegen, dass die Arbeitnehmer nicht gut genug informiert sind, um das Thema Altersvorsorge aktiv anzugehen: So gab jeder dritte Befragte an, dass er keine konkrete Vorstellung von der Höhe seiner gesetzlichen Rentenansprüche hat – und so lässt sich der erforderliche Sparbedarf nur schwer ermitteln.

Erschwerend kommt hinzu, dass der erforderliche Sparaufwand oftmals zu hocheingeschätzt wird, was viele Arbeitnehmer davon abhalten dürfte, aktiv zu werden. So hatte PWC den Studienteilnehmern die Frage gestellt, wie hoch sie den monatlichen Beitrag eines heute 30-Jährigen einschätzen, den er zu aktuellen Marktkonditionen bis zum 65. Lebensjahreinzahlen müsste, um eine lebenslang garantierte Monatsrente von 250 Euro zu erhalten. Im Durchschnitt schätzten die Befragten den Betrag auf 237 Euro – tatsächlich sind es jedoch 140, also rund 40 Prozent weniger. Vielfach dürfte diese Fehleinschätzung dazu führen, dass so mancher glaubt, sich eine private Altersvorsorge gar nicht leisten zu können.

Der Beratungsbedarf ist also enorm, worauf auch die Tatsache hinweist, dass die Deutschen trotz magerer Zinsen ihr Geld allzugern auf Tagesgeldkonten parken: Rund eine Billion Euro steckt laut Bundesbank-Statistik in dieser unrentablen Anlageform. Wer fürs Alter vorsorgen will, muss jedoch andere Wege gehen, um genügend Kapital aufzubauen.

Große Produktpalette

Das Produktangebot ist auf jeden Fall umfangreichgenug, um für jedes Risikoprofil eine passende Lösung zu finden. Insbesondere die staatlich geförderten Altersvorsorgekonzepte kommen für eher risikoaverse Kunden in Betracht, da Garantien zum Konzept gehören und ein Teil der Rendite im Form von Zulagen oder Steuervorteilen erzielt wird. Diese ist wiederum unabhängig von der Lage an den Finanzmärkten.

Orientierungshilfe für eine fundierte Beratung bieten unter anderem die Analysen, die das Institut für Vorsorge und Finanzplanung (IVFP) laufend zu Produkten der Altersvorsorge durchführt. Zu den Klassikern der ungeförderten Altersvorsorge gehört die private Rentenversicherung. Die Anzahl der Verträge stieg in den vergangenen Jahren um rund 2 Prozent per annum, derzeit gibt es knapp 40 Millionen Verträge. „Da aufgrund der aktuellen Niedrigzinsphase dringend mehr für das Alter beiseitegelegt werden sollte, reicht diese Zahl jedoch nicht aus“, so die Einschätzung von Michael Hauer, Geschäftsführer des IVFP.

Das Institut analysiert regelmäßig die privaten Rentenversicherungen am Markt. Die jüngste Untersuchung, die 159 Tarife von 58 Anbietern umfasst, zeigt nun auch die Auswirkungen des Lebensversicherungs-Reformgesetzes (LVRG). Es sieht die Senkung des Höchstzillmersatzes und des Höchstrechnungszinses sowie den Effektivkostenausweis und überarbeitete Informationspflichten vor.

„Die Untersuchungen zeigen erwartungsgemäß, dass die Rückkaufswerte vor allem nach den ersten fünf Jahren im Vergleich zum Vorjahr gestiegen sind“, erläutert Hauer und verweist auf die Absenkung des Höchstzillmersatzes von 40 auf 25 Promille. Dies gelte für die prognostizierten Werte sowohl der klassischen wie auch der fondsgebundenen Produkte. Als uneinheitlich bezeichnet er hingegen die Ergebnisse für die Entwicklung der Rückkaufswerte nach 20 Jahren.

Angesichts der Niedrigzinsen bieten traditionelle Rentenpolicen derzeit nur noch schmale Renditen. „Fondspolicen sind daher immer mehr zu empfehlen“, so Hauer. Sind bei Fondspolicen ETFs hinterlegt, könne mit diesen die Kostenbelastung beachtlich gesenkt werden, was durch den Effektivkostenausweis nun stärker zutage trete.

„Unsere Analyse zeigt, dass knapp 42 Prozent der Versicherer diese kostenreduzierte Anlage als Option anbieten, bei 24 Prozent haben Kunden die Wahl zwischen mehr als vier ETFs“, so Hauer. Gegenstand der Untersuchung war auch die Frage, inwieweit die Effektivkosten gemäß dem Verhaltenskodex des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) dargestellt wurden: „Bei 65 Prozent der klassischen und bei 60 Prozent der fondsgebundenen Policen wurden diese Empfehlungen umgesetzt. Die Versicherer sind hier also auf einem guten Weg“, berichtet Hauer.

Sicherheit plus Rendite

Beim Produktsegment Fondspolicen müssen die Anbieter den Spagat zwischen attraktiver Rendite und dem Wunsch der Kunden nach Sicherheit vollbringen. Daher haben viele Versicherer mittlerweile sogenannte Hybridmodelle mit Garantiekomponenten entwickelt.

Reine Garantiemodelle hingegen werden aufgrund der niedrigen Verzinsung zunehmend unattraktiv. Der britische Anbieter Standard Life etwa konzentriert sich daher künftig ausschließlich auf Produkte ohne Garantien, da diese nach Aussage des Unternehmens unter den veränderten Kapitalmarktbedingungen keine zufriedenstellende Lösung mehr bieten können. Ob auch andere Anbieter sich von reinen Garantiemodellen verabschieden, bleibt noch abzuwarten.

Neben Fondspolicen mit geringen oder ohne Garantien bietet ein simpler Kniff einen Ausweg aus dem Niedrigzinsdilemma: „Ehepaare können effektiver fürs Alter vorsorgen, wenn die Frau versichert wird“, empfiehlt Hauer. Hintergrund: Die Ende 2012 eingeführten Unisextarife haben dazu geführt, dass Frauen und Männer für den gleichen Beitrag die gleiche Rentenleistung erhalten.

Da Frauen statistisch gesehen im Schnitt vier Jahre länger leben, ist die Rendite bei einem Vertrag, der für die Frau abgeschlossen wird, attraktiver. „Zahlt beispielsweise eine 40-Jährige monatlich 100 Euro in eine private Rentenversicherung ein, erhält sie wie ein Mann, der die gleiche Rate einzahlt, eine monatliche lebenslange Rente von 165 Euro. Da ihre Lebenserwartung um vier Jahre höher ist, erhält sie diese Summe 48 Monate länger, also insgesamt 7.920 Euro. In einen Renditewert umgerechnet, erzielt ihr Vertrag eine um 0,35 Prozentpunkte höhere Rendite“, rechnet Hauer vor.

Stirbt die Frau früher als der Mann, erhält er das restliche noch nicht ausgezahlte Kapital. Den möglichen Scheidungsfall lässt Hauer nicht als Nachteil dieser Vertragsgestaltunggelten, denn „dann wir dein Versicherungsvertrag ohnehin intern geteilt, also auf beide im gleichen Maß aufgeteilt“.

Mit Rückenwind vom Staat

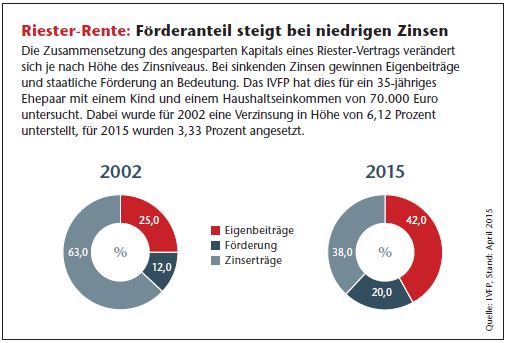

Auch mit staatlicher Förderung lässt sich der Renditeturbo zünden, indem etwa mit einem Riester-Produkt statt direkt am Kapitalmarktinvestiert wird. Dabei gilt die simple Formel: je geringer das Jahresbrutto, desto höher die Förderquote. Berechnungen des IVFP haben Hauer zufolge gezeigt, dass sich Riester für nahezu jeden lohnt. „Da die staatliche Förderung eine konstante Größe ist, die unabhängig von der Marktentwicklung gewährt wird, kann diese als ‚immun‘ gegenüber Marktturbulenzen und Zinsverfall betrachtet werden“, erläutert Hauer. Wie sich der Anteil der Förderung aufgrund der in den letzten Jahren gesunkenen Zinsen verändert hat, zeigen Beispielrechnungen des IVFP.

Der positive Fördereffekt wird zusätzlich dadurch verstärkt, dass der Zinsertrag sowohl aus den Eigenbeiträgen als auch aus der staatlichen Förderung heraus generiert wird. „Unterm Strich führt kein Weg mehr an geförderten Vorsorgeformenvorbei“, lautet Hauers Fazit.

Betriebliche Altersversorgung nutzen

Der Förderturbo lässt sich auch über die betriebliche Altersversorgung (bAV) einschalten, da Arbeitnehmer auf diesem Weg sowohl Steuern als auch Sozialversicherungsbeiträge sparen. Dieser Fördereffektführt dazu, dass die bAV trotz der Nachteile im Rentenalter attraktiv ist, wie aktuelle Berechnungen des IVFP für verschiedene Einkommensszenarien zeigen. Dennoch wird sie nicht so stark nachgefragt, wie es wünschenswert wäre: So ergab die PWC-Umfrage, dass lediglich 43 Prozent der Befragten eine bAV nutzen. Sozialministerin Andrea Nahles will die Verbreitung der bAV mit Neuerungen vorantreiben, so sieht es auch der Koalitionsvertrag vor. Die sogenannte „Nahles-Rente“ stößt bei den Beteiligten bislang jedoch auf wenig Gegenliebe.

Für Selbstständige bietet die Rürupoder Basisrente eine attraktive Förderung in Form hoher Steuervorteile. So lassen sich 78 Prozent der Beiträge im Form von Sonderausgaben steuerlich absetzen, dafür wird die Rente später nur zu 68 Prozent besteuert – und die Differenz zwischen Steuerentlastung des Beitrags und der Rentenbesteuerung steigt bis 2025 weiter an. Für Selbstständige ist diese Form der Vorsorge aber auch deshalb attraktiv, weil sie einen Pfändungsschutz in der Ansparphase und große Flexibilität bietet: „Je nach Entwicklung des Geschäftsjahrs lassen sich die Beiträge variieren“, erläutert Hauer und empfiehlt insbesondere der Generation 50plus, den Steuer-Zins-Effekt bei der Basisrente durchrechnen zu lassen: Je nach Vertrag seien Nachsteuerrenditen von mehr als 4 Prozent möglich, so das Resultat einer Analyse von 126 Basisrentenprodukten aus dem vergangenen Jahr. Für die Zielgruppe 50plus hat das IVFP einen Vertriebsansatz entwickelt, der unter anderem umfassende Analysemöglichkeiten zu Basisrentenprodukten enthält.

Planung des Ruhestands

Für die Generation 50plus ist je nach beruflichem Status nicht nur die Basisrente eine Überlegung wert. Ab einem Alter von 50 Jahren rückt der Ruhestand zunehmend näher und muss beizeiten optimal geplant werden, denn die steigende Lebenserwartung bei gleichzeitig niedrigem Zinsniveau erhöht die Gefahr, aufgrund falscher Planung im hohen Alter nicht mehr ausreichend Kapital zur Verfügung zu haben. Versicherer wie Gothaer und Aegon haben deshalb für die Zielgruppe, die den Fokus auf eine sinnvolle Ruhestandsplanung legt, passende Produkte gegen Einmalbeitrag konzipiert. Die Gothaer bietet beispielsweise eine Police an, mit der sich die Vermögensplanung steuergünstig gestalten lässt; Aegon wiederum hat Fondspolicen mit Garantien im Angebot.

Ähnlich wie das Thema Altersvorsorge ist auch die Ruhestandsplanung in den Köpfen der Menschen zu wenig verankert, wie Marktanalysen der Gothaer und Aegon belegen. So zeigt sich, dass ein Drittel der Erwerbstätigen ihren Ruhestand aus finanzieller Sicht noch gar nicht geplant hat – und selbst die Mehrzahl der vorbildlichen Sparer verzichtet auf ein klar strukturiertes Finanzkonzept, belegt die Aegon-Studie aus dem vergangenen Jahr.

Fazit: Die Studien der Aegon und Gothaer sowie die Ergebnisse der PWC-Umfrage belegen, dass sich in puncto Altersvorsorge und bei der Ruhestandsplanung eine ganze Menge Beratungsansätze ergeben. Viele potenzielle Kunden haben einen deutlichen Optimierungsbedarf bei ihrer Vorsorge – sie benötigen jedoch auch eine qualifizierte Ansprache und die passenden Produkte, um aktiv werden zu können.