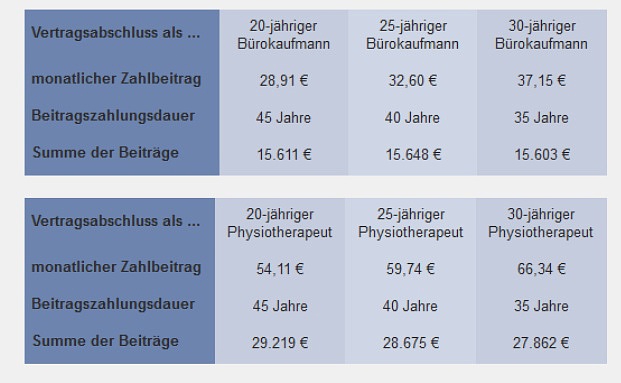

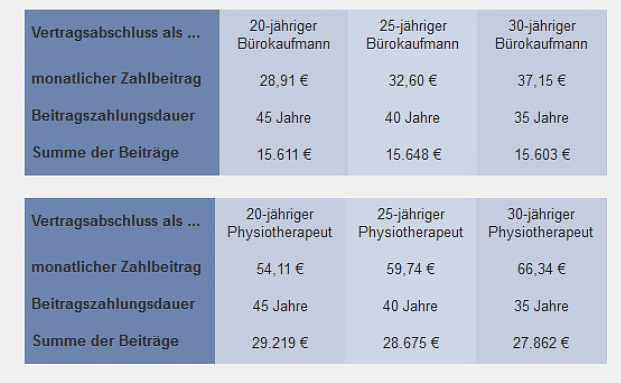

Das Portal berufsunfaehigkeitsversicherung-sofort-vergleich.de hat den optimalen Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung (BU) errechnet. Musterfall war ein jeweils 20-, 25- und 30-jähriger Bürokaufmann und Physiotherapeut. Hier galt es die monatlichen Beiträge für eine BU-Rente in Höhe von 1.000 Euro bis zum 65. Lebensjahr zu berechnen. Beispielhaft wurde der Tarif Premium-SBU des Versicherers Europa gewählt.

Hier sind die Ergebnisse:

Der Bürokaufmann kommt in eine günstige Berufsgruppe. Sein Beitrag ist daher recht niedrig. „Doch ganz gleich, ob er seine Berufsunfähigkeitsversicherung im Alter von 20, 25 oder 30 Jahren abschließt – die Summe der Beiträge bleibt nahezu gleich“, schreiben die Analysten. Die Beitragssummer berechnen sie wie folgt: Monatlicher Zahlbeitrag mal zwölf Monate mal Zahlungsdauer. „Es macht für den 20-jährigen Bürokaufmann absolut keinen Sinn, den Abschluss der BU-Versicherung aufzuschieben. Er würde lediglich auf den nahezu kostenfreien Versicherungsschutz innerhalb ersten 10 Jahre verzichten“, heißt es weiter.

Beim Physiotherapeuten sieht die Lage zunächst etwas anders aus. Der 20-jährige Physiotherapeut muss für seinen BU-Schutz monatlich 54,11 Euro bezahlen. Über 45 Jahre gibt das einen Zahlbetrag von insgesamt 29.219 Euro. Würde er erst mit 30 Jahren eine BU abschließen, müsste er für den gleichen BU-Schutz monatlich 66,34 Euro zahlen – über die verbleibenden 35 Jahre bis zum 65. Lebensjahr also insgesamt 27.862 Euro.

Rein rechnerisch hätte der Physiotherapeut also 1.357 Euro gespart, wäre aber auch ohne Versicherungsschutz. Außerdem: „Kein Mensch kann ausschließen, dass er in den nächsten Jahren neue Krankheiten erleidet, die er bei einer späteren Antragstellung mit angeben muss“, so die Analysten. Bei Allergien, Rückenverspannungen, Schilddrüsenunterfunktionen oder erhöhtem Blutdruck können die Versicherer den BU-Schutz mit Risikozuschlägen oder Leistungsausschlüssen anbietet.

„Risikozuschläge zwischen 25 und 100 Prozent sind dabei keine Seltenheit. Wenn dann also wegen eines Risikozuschlags viele Jahre höhere Beiträge zu zahlen sind, wäre natürlich der optimalen Zeitpunkt verpasst“, heißt es weiter. Kommt es ganz schlimm, gibt es vielleicht gar keinen BU-Schutz mehr. Das ist meist bei psychischen oder rheumatischen Erkrankungen der Fall.

Das Fazit der Analyten: „Wer glaubt, durch einen späteren Abschluss nennenswert Beiträge sparen zu können, irrt. Dies ist nur dann möglich, wenn Sie von einer risikoreicheren Tätigkeit in eine risikoärmere Tätigkeit wechseln – vorausgesetzt, Sie bleiben bis dahin gesund.“