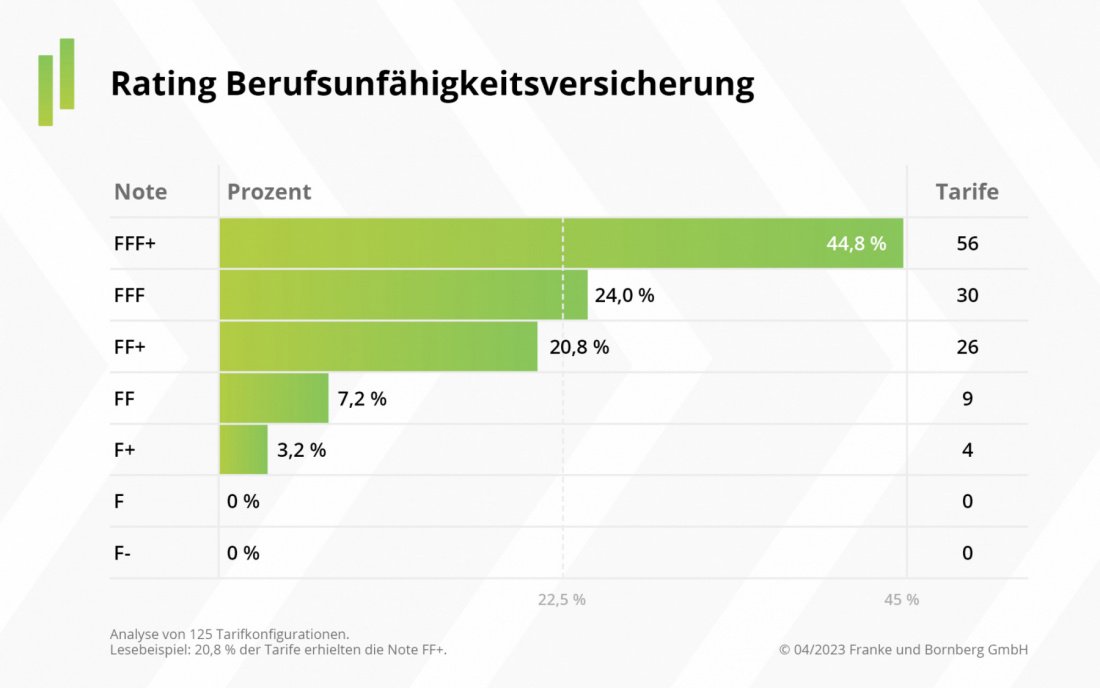

Das, was das Rating-Haus Franke und Bornberg in Bezug auf Berufsunfähigkeitsversicherungen (BU-Versicherung) feststellt, lässt sich recht einfach zusammenfassen: Jede zweite ist spitze.

Im Rahmen des „BU-Rating 2023“ untersuchten die Analysten 125 Tarife mit insgesamt 759 Varianten von 54 Anbietern. Und von den Tarifen erreichten 45 Prozent die Spitzennote FFF+. 2021 waren es noch 42 Prozent. Es lässt sich aber auch bemerken, dass die Qualität in der Breite zunimmt. Denn schnitten vor zwei Jahren noch 18 Prozent mit der zweitbesten Note FFF ab, sind es jetzt 24 Prozent. Den gesamten Rating-Spiegel zeigt die folgende Grafik:

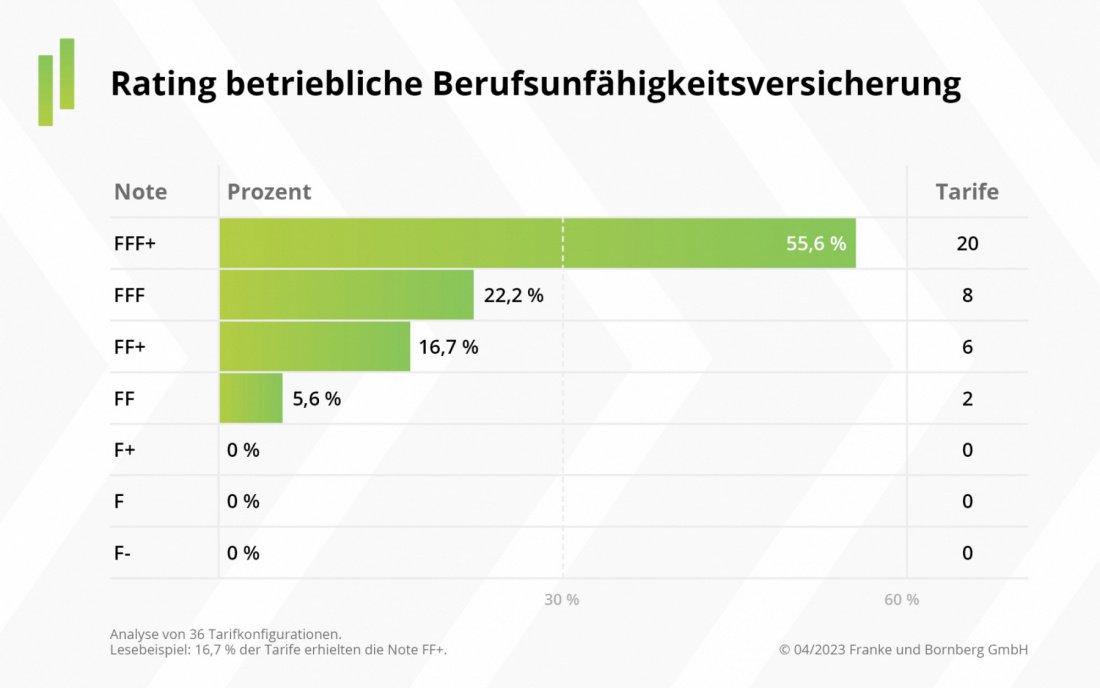

Deutlich kleiner, doch nicht weniger gut ist der Markt für BU-Direktversicherungen, bei denen der Vertrag also über den Arbeitgeber läuft. Lediglich 26 Versicherer sind hierbei am Start, mit 36 Tarifen und davon 45 Varianten. Dafür gibt es an der Qualität kaum etwas auszusetzen, wie die Grafik zeigt. Mehr als die Hälfte der Tarife erreicht ein FFF+.

Das scheint es aber erst einmal gewesen zu sein. „Der BU-Schutz hat ein Top-Niveau erreicht. Nach mehr als 28 Jahren Qualitätswettbewerb ist die BU austrainiert“, sagt Geschäftsführer Michael Franke. Heißt also, dass zumindest die Spitzengruppe in puncto Qualität nicht mehr viel zusetzen kann. Weshalb sich BU-Versicherer auf bestimmte Zielgruppen und deren Bedarf einschießen, zum Beispiel Schüler, Studenten, Azubis, aber auch Beamte und Teilzeitbeschäftigte.

Und dann wäre da ja noch der Preis, bei dem ein harter Konkurrenzkampf tobt, wie Franke bemerkt: „Für vermeintlich gute Berufsgruppen werden die Prämien immer günstiger. Doch ich bin skeptisch, ob die Rechnung aufgeht.“ Stattdessen entsteht die Gefahr, dass die Versicherer zu knapp kalkulieren – und am Ende rote Zahlen schreiben.

Weshalb man bei Franke und Bornberg gesteigerten Wert darauf legt, wie stabil denn die BU-Versicherer aufgestellt sind. Eine der Datenquellen dafür ist der Map-Report „Stabilitätsrating der Berufsunfähigkeitsversicherer“. Der habe zuletzt belegt, dass einige Anbieter ihre Preise enorm aggressiv berechnen.

Wie soll es also weitergehen? Nun, eine neue Stoßrichtung könnte das Thema Nachhaltigkeit werden. „Nachhaltige Kapitalanlage und das Vermeiden negativer Auswirkungen von Investments auf Nachhaltigkeitsfaktoren werden zunehmend zum Hygienefaktor“, so Franke. „In Sachen nachhaltigere Tarife erwarte ich von Versicherern jetzt mehr Fantasie. Einen Baum zu pflanzen, ist zwar eine gute Idee, aber kein belastbarer Beweis für nachhaltiges Handeln.“

Stattdessen könnten sich Versicherer wieder ins Gedächtnis rufen, dass Nachhaltigkeit nicht immer nur mit Umweltschutz zu tun hat. Deshalb einige Tipps im Überblick:

Derzeit beobachten die Franke-und-Bornberg-Leute das Thema nur. Das Angebot ist einfach noch zu gering. Aber das wird sich wohl noch ändern.

Die gesamten Ratings für alle Berufsunfähigkeitsversicherungen können Sie hier abrufen.