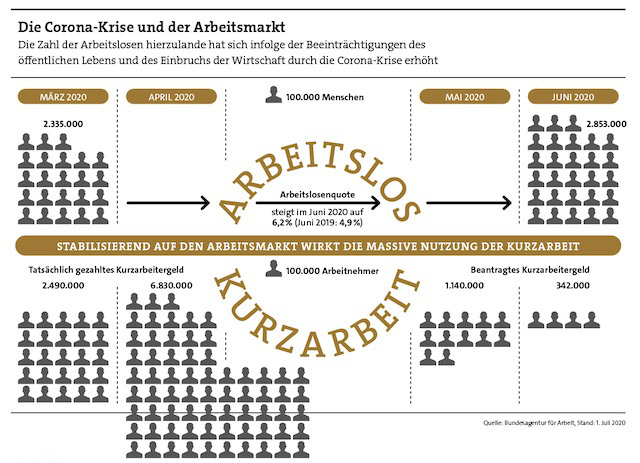

Die schlechten Nachrichten kommen während der Corona-Krise zuhauf. Wegen des Lockdowns stockt in vielen Branchen das Geschäft – oder es kommt ganz zum Erliegen. Viele Unternehmen beantragen in der Folge Kurzarbeit, um Kosten zu sparen. Im April 2020 bekommen fast 7 Millionen Arbeitnehmer Kurzarbeitergeld, meldet die Bundesagentur für Arbeit.

Für manche Unternehmen reicht selbst das nicht. Sie schlittern in die Insolvenz. Prominente Beispiele: die Modemarke Strenesse, die Restaurantketten Vapiano und Maredo, der Artisten-Zirkus Cirque du Soleil, der Konzern Galeria Karstadt Kaufhof – um nur einige Unternehmen zu nennen.

Das Gröbste soll aber noch kommen. Laut einer Umfrage des Ifo-Instituts vom Juni 2020 sieht ein gutes Fünftel der deutschen Unternehmen das eigene Überleben durch die Corona-Krise gefährdet. „In den kommenden Monaten könnte sich eine Insolvenzwelle anbahnen“, warnt daher Ifo-Forscher Stefan Sauer.

Beides, Kurzarbeit und Unternehmensinsolvenzen, hat auch Auswirkungen auf die betriebliche Altersversorgung (bAV) – und sorgt mitunter für Handlungsbedarf auch für Makler. Widmen wir uns zunächst der Kurzarbeit. Ob diese Folgen für die bAV hat, kommt auf die jeweilige arbeitsrechtliche Vereinbarung an. Entscheidend ist auch die Art der Finanzierung und ob der Arbeitnehmer überhaupt noch ein Gehalt bekommt oder nicht.

„Bei der Entgeltumwandlung zum Beispiel kann der Mitarbeiter über die Höhe dieser selbst bestimmen, solange es eine Gehaltszahlung gibt“, sagt Jochen Pölderl, Principal beim Beratungsunternehmen Aon Deutschland. „Bei 50 Prozent Kurzarbeit etwa liegt es an ihm, ob er die Beitragszahlung reduziert oder den vollen Betrag weiterzahlt, solange das verbleibende Gehalt für die Beitragszahlung ausreicht.“

Thomas Dommermuth, bAV-Experte und Vorsitzender des fachlichen Beirats des Instituts für Vorsorge und Finanzplanung (IVFP), spricht sich allerdings dafür aus, Entgeltumwandlungsbeträge nicht leichtfertig zu reduzieren, da der bAV-Beitrag in der Regel Steuer- und Sozialabgabenersparnisse und grundsätzlich auch Arbeitgeberzuschüsse bewirke. „Liegen erstere zum Beispiel zusammen bei 50 Prozent Ersparnis und beträgt letzterer 15 Prozent, würde eine Reduzierung der Entgeltumwandlung um 50 Euro das monatliche Nettoeinkommen lediglich um 17,50 Euro entlasten, die bAV-Leistungen verringerten sich jedoch brutto um 50 Euro plus Wertzuwachs“, rechnet der Experte vor.

Ganz anders sieht die Lage aus, wenn der Arbeitnehmer auf 100 Prozent Kurzarbeit gesetzt ist, sein Arbeitsverhältnis also komplett ruht (Kurzarbeit Null). „Da Arbeitnehmer in diesem Fall kein Entgelt mehr beziehen, sondern ausschließlich Lohnersatzleistungen, ist auch keine Umwandlung von Entgelt mehr möglich“, erklärt Henriette Meissner, Geschäftsführerin Stuttgarter Vorsorge-Management und Generalbevollmächtigte für die bAV der Stuttgarter Lebensversicherung. Der Arbeitgeber führt in diesem Fall keine Beiträge mehr an den Versicherer ab, der Vertrag wird also beitragsfrei gestellt. Vermittler und Makler sollten hier darauf hinweisen, „dass bei Direktversicherungen, Pensionskassen und Pensionsfonds die Möglichkeit der privaten Fortführung nach Paragraf 1a Absatz 4 BetrAVG besteht“, so Meissner.

Das ist besonders wichtig, wenn der Vertrag etwa Berufsunfähigkeits- oder Todesfallrisiken abdeckt. Warum? „Reduzierte Beiträge, egal aus welchem Grund, haben immer geringere Leistungen zur Folge“, so Aon-Mann Pölderl. Im Falle der Beitragsfreistellung reduziere sich die Leistung auf ein Minimum oder entfalle komplett. „Eine private Beitragszahlung ist daher dringend zu empfehlen.“

Allerdings erfolgt sie dann ohne Steuer- und Sozialversicherungsvorteil. Fabian von Löbbecke, HDI-Leben-Vorstand und bAV-Experte, weist in diesem Zusammenhang auf Direktversicherungen mit integrierter Riester-Förderung hin. „Hier können Mitarbeiter von Entgeltumwandlung auf Riester ‚umschalten‘. Damit sichern sie sich Zulagen vom Staat und gegebenenfalls einen Sonderausgaben-Abzug auf die Beiträge – immer vorausgesetzt, dass ihr Tarif das hergibt“, klärt der Experte auf.

Bei einer rein arbeitgeberfinanzierten betrieblichen Altersversorgung hängt die Zahlung der Arbeitgeberbeiträge in aller Regel auch davon ab, ob der Arbeitnehmer ein Entgelt bezieht. Bei Kurzarbeit Null entfällt also die arbeitgeberfinanzierte bAV. Gibt es diese Verknüpfung von bAV und Entgelt nicht, müssen die Beiträge grundsätzlich erst einmal weiterfließen. Darauf weist der Hamburger Rechtsanwalt Stephan Michaelis hin. Ob der Arbeitgeber seinen Aufwand kürzen darf, hängt von der jeweiligen Versorgungszusage ab. Aber: Ein Arbeitgeber werde, „wenn sich seine wirtschaftliche Situation nachhaltig verschlechtert, die bAV-Zusagen nicht dauerhaft in unveränderter Form aufrechterhalten müssen, sondern kann dann auch eine Kürzung der Zusage in Betracht ziehen“, schreibt Michaelis in einer Information zum Thema. Den Rahmen hierfür habe das Bundesarbeitsgericht geschaffen, dem Eingriff in bestehende Zusagen aber zum Schutz der Arbeitnehmer auch Grenzen gesetzt.

Alleine diese Ausgangssituationen und Handlungsszenarien zeigen: Makler und Vermittler können an dieser Stelle bei ihren Firmenkunden punkten. Meissner: „Auf den Punkt gebracht – Krisenzeiten beim Arbeitgeber sind die Stunde des Maklers und Vermittlers. Denn nun ist Beratung gefragt und notwendig. Also am besten so schnell wie möglich ins Gespräch gehen und Unterstützung anbieten“, empfiehlt die bAV-Expertin.

Wie sieht es nun bei einer drohenden Insolvenz des Arbeitgebers aus? Im Falle des Konzerns Galeria Karstadt Kaufhof bekommen die Betriebsrentner das direkt zu spüren – sie erhalten seit April keine Bezüge aus der bAV mehr. Das Unternehmen befindet sich im sogenannten Schutzschirmverfahren, also einer Vorstufe zur Insolvenz – und da ist es üblich, die Zahlungen zu unterbrechen. Die Betroffenen müssten sich nun auf eine „mehrmonatige Zahlungsunterbrechung“ einstellen, wie es in einem Schreiben des Konzerns heißt.

HDI-Mann von Löbbecke macht an dieser Stelle Mut: „Die Rentenzahlungen sind nur ausgesetzt, nicht gestrichen. Nach Abschluss des Schutzschirmverfahrens müssen alle fälligen Zahlungen nachgeholt werden“, sagt er. Je nach Ausgang müsse das entweder der Arbeitgeber oder bei einer tatsächlichen Insolvenz der Pensions-Sicherungs-Verein (PSV) übernehmen. „Den Rentnern geht kein Cent verloren“, so von Löbbecke. In die gleiche Kerbe haut Jan Andersen, Principal bei Aon Deutschland. „Durch die gesetzliche Insolvenzsicherung sowie weit verbreitete zusätzliche privatrechtliche Schutzmaßnahmen ist gewährleistet, dass Versorgungsansprüche ausreichend vor einer Insolvenz des Arbeitgebers oder des Versorgungsträgers geschützt sind“, betont er.

Wie bereits erwähnt, kommt dem Pensions-Sicherungs-Verein hier eine bedeutende Rolle zu. Er sichert die bAV in Form von unmittelbaren Versorgungszusagen, Unterstützungskassenzusagen und Pensionsfondszusagen sowie in bestimmten Fällen Zusagen über eine Direktversicherung. Unter Insolvenzschutz stehen rund 4 Millionen Betriebsrentner und rund 7,1 Millionen Versorgungsberechtigte mit unverfallbarer Anwartschaft. Das Geld, das zur Sicherung der bAV gebraucht wird, zahlen die Arbeitgeber ein.

Neu ist, dass der PSV nun auch teilweise bei Pensionskassen einspringen muss. Grund dafür ist die zunehmend schwieriger werdende wirtschaftliche Situation der Pensionskassen im anhaltenden Niedrigzinsumfeld. „Da gerade regulierte Pensionskassen, die nicht zu Versicherungskonzernen gehören, in der Vergangenheit häufig höher verzinste Garantieleistungen zugesagt haben, bekommen diese nun immer mehr Probleme, ihre (retrospektiv zu) großzügigen Leistungsversprechen zu halten“, erklärt Rechtsanwalt Michaelis. „Dies führte zuletzt immer häufiger zu notwendigen Eingriffen der Bafin in die Geschäftspläne der Pensionskassen, mit dem Ergebnis, dass die garantierten Leistungen für den Anwärterbestand und auch für laufende Renten gesenkt wurden.“

Generell habe der Arbeitgeber eine Einstandspflicht für derartige Leistungskürzungen. Wenn dieser aber selbst insolvent wird, hatte der Arbeitnehmer keinen Insolvenzschutz durch den PSV und blieb auf Kürzungen sitzen. „Mit der Reform werden künftig Pensionskassenzusagen gegen Insolvenz des Arbeitgebers gesichert“, so Michaelis. Dieser Schutz sei aber beschränkt auf Pensionskassen, die nicht Protektor angehören, also dem Sicherungsfonds für Lebensversicherungen.

Kurzarbeit und drohende Insolvenzen – welche Lehren können Vermittler aus den Ereignissen ziehen? „Das Insolvenzrisiko des Arbeitgebers ist ein wichtiger Aspekt, wenn es um die Wahl des Durchführungswegs geht“, sagt HDI-Vorstand von Löbbecke. Bei Direktversicherungen sei dies geringer, da ein externer Versorgungsträger von der Arbeitgeber-Insolvenz grundsätzlich unberührt bliebe. „Der Rentner hat einen direkten Leistungsanspruch gegenüber dem Versicherer“, so von Löbbecke.

Henriette Meissner sieht mehrere Lehren, die man ziehen kann: „Als Erstes: Die Stunde der Kundenbindung hat geschlagen. Ein guter Kundenservice, schnelle Auskünfte und eine gute Beratung festigen gerade jetzt die Basis für die spätere gute Zusammenarbeit. Dadurch kann die Maklerstellung entscheidend gestärkt werden. Denn es kommt eine Zeit nach der Krise.“ Fakt sei nämlich: „Der Megatrend Fachkräftemangel bleibt. Darauf ist die betriebliche Altersversorgung eine wichtige Antwort“, so Meissner. „Und die sollten wir auch mit einem klaren ‚Ja‘ zu mehr Absicherung geben.“