Saftige Tomaten, knackige Paprika, leuchtend grüner Salat – das Gemüse, das der Koch auf dem Großmarkt oder gerne auch mal direkt beim Bauern seines Vertrauens aussucht, muss den hohen Qualitätsansprüchen seiner Kunden genügen – deshalb übernimmt er diese Aufgabe höchstpersönlich. Doch irgendwann machen die Bandscheiben des selbstständigen Gastronomen beim Heben der schweren Kisten nicht mehr mit – auch das Fahren des Lieferwagens ist so nicht mehr möglich.

Zum Glück hat der geplagte Koch eine Berufsunfähigkeitsversicherung (BU) abgeschlossen – so zumindest sein Gedanke. Allerdings stellt sich der Versicherer auf den Standpunkt, dass der Versicherte eine 450-Euro-Kraft einstellen könne, die das Heben und Fahren für ihn übernimmt – und argumentiert dabei mit der sogenannten Umorganisationsklausel. „Ist eine Umorganisationsklausel vereinbart, kann der Versicherer mit Verweis darauf die Zahlung einer Rente verweigern“, sagt Versicherungsmakler Philip Wenzel bezugnehmend auf das Beispiel.

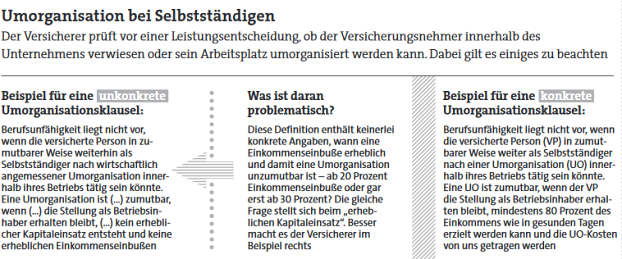

Was hat es mit dieser Klausel auf sich? BU-Experte Michael Franke, Geschäftsführer des Analysehauses Franke und Bornberg: „Bei einer möglichen – und zumutbaren – Umorganisation des Betriebs, der Praxis oder der Kanzlei prüfen Versicherer, ob sich hierdurch eine Berufsunfähigkeit vermeiden lässt.“ Dabei muss der Versicherer eine „wirtschaftliche Angemessenheit“ wahren, wenn er prüft, ob der Selbstständige durch Umbau seines Arbeitsplatzes seine Berufsfähigkeit zu mehr als 50 Prozent wiedererlangt.

Konkrete Aussagen fehlen oft

Diese sei durch die Rechtsprechung des Bundesgerichtshofs (BGH) vorgegeben, so Franke, die Klausel lasse aber „vielfältige Auslegungsmöglichkeiten offen“. Diese Erfahrung hat auch Versicherungsmakler Gerd Kemnitz gemacht – und dabei hat er so manches zu bemängeln: „Wenig transparent finde ich, wenn in den Versicherungsbedingungen keine konkreten Aussagen zu den maximal zulässigen Kosten der Umorganisation und der maximal zumutbaren Einkommenseinbuße nach der Umorganisation zu finden sind.“

Die Gothaer gehört zum Kreis der Versicherer, die sich nicht vor konkreten Zahlen scheuen. Sie mutet ihren Kunden im Tarif SBU Premium nur dann eine Umorganisation zu, wenn diese „wirtschaftlich und betrieblich sinnvoll“ ist, vom Versicherten „auch durchgeführt werden kann“ und der Verlust des jährlichen Bruttoeinkommens maximal 20 Prozent beträgt.

Maßgeblich ist demnach, die bisherige Lebensstellung des Selbstständigen oder Betriebsinhabers zu wahren, wie aus den Bedingungen hervorgeht. „Sollte der BGH einen geringeren Prozentsatz als nicht zumutbare Einkommensminderung festlegen, ist dieser auch für uns maßgeblich“, heißt es weiter. Ebenfalls kundenfreundlich: „Im begründeten Einzelfall“ erkennt die Gothaer auch heute schon eine unter 20 Prozent liegende Einkommensminderung als unzumutbar an.

Und wenn die Umorganisation eben doch zumutbar ist? „Sollte im Leistungsfall eine Umorganisation vorgenommen werden, unterstützt die Gothaer den Selbstständigen bei den damit verbundenen Anschaffungskosten in Höhe von bis zu sechs Monatsrenten“, teilt das Unternehmen mit. Dabei ist allerdings anzumerken, dass die Gothaer diese Leistung auf maximal 12.000 Euro begrenzt. Liegt die Monatsrente des Selbstständigen also über 2.000 Euro, so stehen ihm die sechs Monatsrenten nicht in voller Höhe zu.

Manchmal verzichten Versicherer auf die Prüfung

Auch das Wort „Leistungsfall“ ist in diesem Zusammenhang missverständlich. Denn nimmt der Versicherte die finanzielle Unterstützung für die Umorganisation seines Arbeitsplatzes in Anspruch, so gilt nach Paragraf 13 (1) der Versicherungsbedingungen: „Leistungen wegen Berufsunfähigkeit werden in diesem Fall nicht erbracht.“ Dem Versicherten lässt die Gothaer allerdings noch ein Hintertürchen offen: „Tritt innerhalb eines Jahres nach unserer Leistung dennoch Berufsunfähigkeit ein, werden die von uns geleisteten Anschaffungskosten mit den Berufsunfähigkeitsleistungen verrechnet.“

In manchen Fällen verzichten einige Versicherer von vornherein auf eine Prüfung der Umorganisation – so zum Beispiel die Condor in ihrem Comfort-Tarif. Hier entfällt die Prüfung für Selbstständige, wenn deren Betrieb weniger als fünf Mitarbeiter beschäftigt. Auch Alte Leipziger, Basler und Interrisk nennen konkrete Zahlen, unter welchen Umständen ihren Kunden eine Umorganisation erspart bleibt.

Bestimmte Berufsgruppen haben hier ohnehin nichts zu befürchten. „Ein Zahnarzt kann nicht umorganisiert werden“, sagt Makler Wenzel. „Was soll er denn in seiner Praxis machen, was seiner Lebensstellung entspricht?“, fragt der BU-Experte. „Und er müsste einen Arzt anstellen, um die Termine am Laufen zu halten. Das wäre wirtschaftlich wohl nicht sinnvoll.“

Allerdings müssen Zahnärzte an anderer Stelle aufpassen: „Gelegentlich fühlen sich selbstständige Ärzte und Zahnärzte über ihr Versorgungswerk ausreichend versichert“, stellt Makler Kemnitz fest. „Allerdings übersehen sie dabei, dass sie satzungsgemäß erst Leistungen erhalten, wenn sie ihre Approbation zurückgeben und aufgrund ihres Gesundheitszustands auch keine andere Tätigkeit ausüben können, die ein abgeschlossenes Medizinstudium ganz oder teilweise voraussetzt.“

Kammern bieten einen Grundschutz

Stefanie Alt, Leiterin Produkt- und Marktmanagement Leben bei der Nürnberger Versicherung, ergänzt: „Handelt es sich bei dem Selbstständigen beispielsweise um einen niedergelassenen Arzt oder um einen Rechtsanwalt, so bietet dessen Kammer in aller Regel bereits eine gute Grundabsicherung.“

Leistungen würden dort aber in aller Regel nur gezahlt, so Alt, wenn das Kammermitglied seine Tätigkeit vollständig eingestellt und die Zulassung zurückgegeben habe. „Dies bedeutet aber auch eine vollständige Aufgabe des Unternehmens mit allen negativen Konsequenzen für ihn selbst und seine Mitarbeiter“, gibt Alt zu bedenken.