Haben Sie den Schrank der vergessenen Versicherungsprodukte schon einmal besucht? Nein? Schauen Sie ruhig mal rein, denn es lassen sich dort einige interessante Entdeckungen machen. Zu besichtigen ist beispielsweise die Kinderinvaliditätsversicherung. Sie wurde zum Leidwesen vieler Makler von der Versicherungsbranche vor einigen Jahren größtenteils entsorgt beziehungsweise umgewidmet. Heute finden sich am Markt fast nur noch Kindererwerbsunfähigkeits oder Kinderunfallversicherungen, die aber in der Regel nicht das gleiche Absicherungsniveau bieten.

Auch für die „temporäre Berufsunfähigkeitsversicherung“ reichte es nur für ein kurzes Gastspiel – sehr zum Bedauern von Makler Philip Wenzel. Das Produkt sei zwar „eine unbeliebte“, gleichwohl aber „gute Lösung für manche Berufsgruppen“, befand Wenzel im April 2017 in seinem Blog – damals gab es das Produkt noch, inzwischen aber nicht mehr. Sowohl der Volkswohl Bund als auch Vorreiter Zurich haben ihre temporäre BU-Lösung, bei der es sich streng genommen um eine Erwerbsunfähigkeitsabsicherung mit temporärer Berufsunfähigkeitsleistung handelte, eingestellt. Was war der Wesenskern des Produkts? Nach Vorliegen des BU-Falls wurde die vertraglich vereinbarte Rente gezahlt – jedoch beschränkt auf einige Jahre, meist auf drei bis fünf. Um die Rente weiter zu beziehen, musste der Versicherte eine Erwerbsunfähigkeit nachweisen.

Die Anspruchsvoraussetzungen wurden also verschärft. Wenzel schrieb daher auch, dass Berater nicht den Fehler machen sollten, „die verkürzte Leistungsdauer bei BU schönzureden“. Zugleich gab er jedoch zu bedenken, dass die durchschnittliche BU-Leistungsdauer ohnehin „wahrscheinlich zwischen drei und fünf Jahren liegt“ – auch wenn es hier keine offiziellen Zahlen gebe, wie Wenzel einräumte. Sein damaliges Fazit: „Die Begrenzung der Leistungsdauer bei Berufsunfähigkeit ermöglicht den Preisvorteil des Produkts, ist aber wahrscheinlich auch der Grund, warum es bei Vermittlern nicht sonderlich beliebt ist.“

„Immer nur eine geringe Nachfrage nach der temporären BU“

„Tatsächlich hatten wir immer nur eine geringe Nachfrage nach der temporären BU“, bestätigt Jenny Suttrup, Produktmanagerin Biometrie beim Volkswohl Bund, die Vermutung Wenzels. Der Kunde habe hier nun einmal „eine große Lücke im Versicherungsschutz, falls er dann doch länger oder sogar dauerhaft berufsunfähig wird“, so Suttrup. „Mit dem zwar erkennbaren, aber nicht überwältigenden Beitragsunterschied war das jedenfalls nicht zu rechtfertigen“, stellt die Expertin selbstkritisch fest.

Zurich-Deutschland-Sprecher Bernd Engelien betont, dass die temporäre BU von Zurich überwiegend auf körperlich tätige Menschen zielte, zudem auch auf Geschäftsführer oder Firmeninhaber mit einer hohen Motivation, schnell wieder ins Berufsleben zurückzufinden. Da sich Zurich jüngst vom klassischen Berufsgruppenmodell verabschiedet habe und seither die Tätigkeit für jeden Kunden individuell bewerte, führe dies bei den genannten Zielgruppen „in der Regel zu einer günstigeren Risikoeinstufung und somit zu einer günstigeren Prämie“, schildert Engelien.

Anders ausgedrückt: Wozu sich auf eine temporäre BU beschränken, wenn man das „Königsprodukt Voll-BU“ künftig für eine noch breitere Kundenschicht erschwinglich gestalten kann? Ganz so einfach ist es dann wohl doch nicht. Denn auch der BU-Experte Stephan Kaiser hätte gern der temporären BU eine Chance gegeben: „Ich denke, dass es schade ist, dass es dieses Produkt nicht mehr gibt, es war sicherlich für einige Menschen eine gute Möglichkeit für einen bezahlbaren BU-Schutz.“

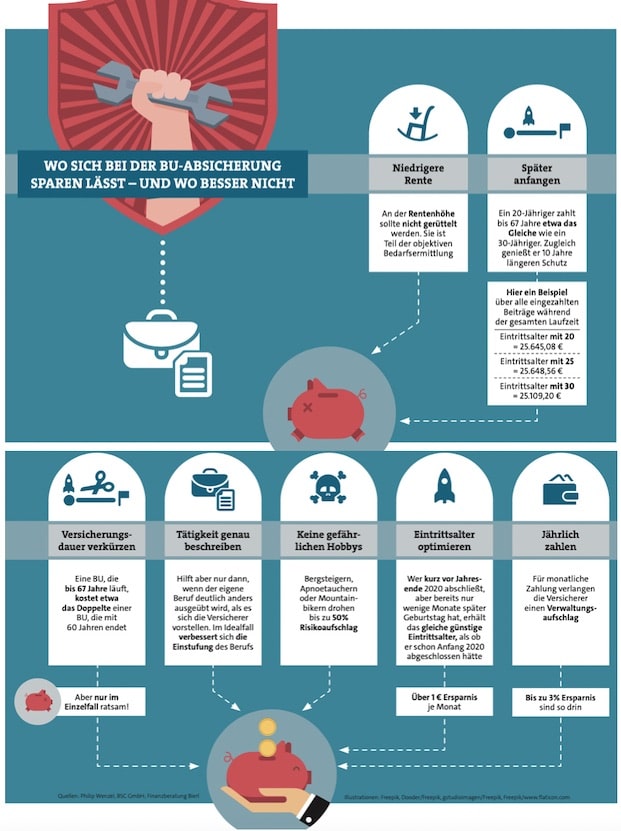

Der größte (relative) Sparhebel? Früh anfangen

Bleibt die Frage, an welchen vertraglichen Stellschrauben sich womöglich drehen ließe, um den BU-Schutz günstiger und bedarfsgerecht zugleich zu gestalten? Die Frage ist bei Versicherern und Vermittlern nicht sonderlich beliebt, weil da immer irgendwie mitschwingt, dass der wichtige BU-Schutz ausgehöhlt werden könnte, nur um ein paar Eurolein zu sparen.

Am einfachsten und unstrittigsten lässt sich der Beitrag drücken, wenn man sich bereits in jungen Jahren um eine Absicherung kümmert. Denn: „In der Summe zahlst du als 20-Jähriger bis 67 ungefähr das Gleiche wie der 50-Jährige“, sagt Makler Wenzel, „aber du hast halt 37 Jahre länger Schutz.“ Relativ gesehen ist eine frühzeitige Absicherung also deutlich günstiger für den Kunden. Das hängt schlichtweg damit zusammen, dass der Versicherer statistisch betrachtet weitaus länger mit den eingezahlten Beiträgen des jungen Kunden wirtschaften kann (siehe auch Rechenbeispiel in der Grafik). Zudem gilt das Motto: je jünger, desto gesünder – zumindest statistisch gesehen. Umso unwahrscheinlicher sei es dann auch, dass man als junger Versicherter einen Zuschlag zahlen müsse, sagt Wenzel.

Und wo lässt sich viel Geld sparen, wenn man keine 21 Jahre alt mehr ist? Hier wird das Eis schon dünner. „Die Stellschrauben sind im Allgemeinen ja Laufzeit oder Rentenhöhe“, sagt Stephan Kaiser – und ergänzt, dass aber beides wichtig sei. „Was nutzt mir eine tolle BU in goldrichtiger Höhe, wenn sie nicht mehr existiert, wenn ich dann berufsunfähig geworden bin?“, gibt er zu bedenken. „Ebenso wenig habe ich von einer bezahlbaren BU mit einer Rente von vielleicht 500 Euro.“ In den meisten Fällen sei diese Summe sowieso auch über das Sozialversicherungsnetz abgesichert.

„Daher kann man sich nur überlegen, ob es wirklich sinnvoll ist, über die gesamte Laufzeit der BU bis zum Rentenalter die gleiche Höhe versichert zu haben, oder ob nicht zum Beispiel eine Aufteilung auf mehrere Verträge mit unterschiedlichen Laufzeiten und damit situativ angepassten BU-Höhen sinnvoll und praktikabel wäre“, führt der Experte aus. Das könne beispielsweise dann der Fall sein, wenn das Haus irgendwann abbezahlt ist oder die Kinder ausziehen. Eventuell kämen auch Verträge aus den verschiedenen Bereichen der Arbeitskraftabsicherung infrage. Also zum Beispiel: den Grundbedarf durch die BU bis Renteneintritt decken, ergänzt durch eine passgenaue Schwere-Krankheiten-Police während der Hausfinanzierung.

„Reduzierung der Leistungsdauer auf deutlich unter 65/67 Jahre wenig sinnvoll“

Zurich-Sprecher Engelien verweist auf folgende vertragliche Stellschrauben, an denen zumindest theoretisch zu drehen wäre: Verzicht auf Zusatzoptionen, wie etwa Pflegebausteine oder Arbeitsunfähigkeitsklausel, Verzicht auf dynamische Anpassungen im Leistungsfall, Reduzierung von Versicherungs und/oder Leistungsdauer sowie die Vereinbarung einer Karenzzeit. Diese Stellschrauben seien aber nur einsetzbar, „wenn im Rahmen der Beratung auf die Auswirkungen hinge wiesen wurde, der Kunde diese versteht und dessen Bedarfssituation angemessen ist“, betont Engelien – und warnt zugleich: „Eine Reduzierung der Leistungsdauer auf deutlich unter 65/67 Jahre halten wir für wenig sinnvoll.“