Pfefferminzia: Mit einer Vor-Ort-Beratung für Gewerbemakler bietet die INTER einen Service, den es so kaum noch am Markt gibt. Was ist Ihre Motivation dahinter?

Daniel Berg: Es gibt so viele Dinge, auf die Gewerbemakler heute achten müssen. Ich empfinde es als Aufgabe der Versicherungsunternehmen, dabei Unterstützung zu leisten. Und das nicht nur in Seminaren oder auf Messen, sondern auch ganz direkt vor Ort. Wir machen uns als Branche sonst auch gegenüber den Kunden unglaubwürdig.

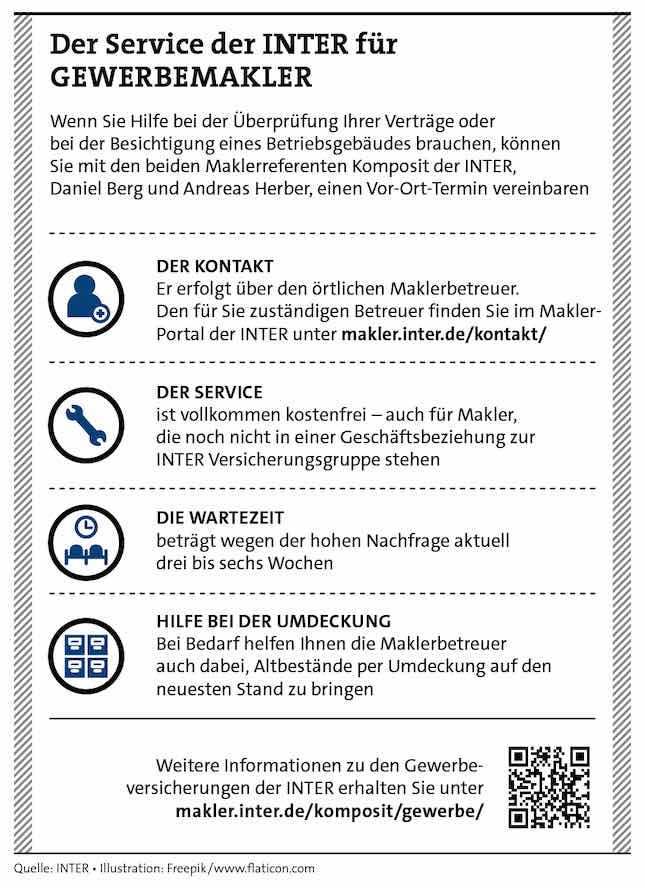

Kann den Service denn wirklich jeder Makler, unabhängig von seiner Bestandsgröße, in Anspruch nehmen?

Grundsätzlich ja. Mein Kollege Andreas Herber und ich machen da keine Unterschiede. Wir fahren zum Beispiel auch für einen klassischen 100-Euro-Vertrag von Mannheim, unserem Firmensitz, nach Berlin. Wenn wir einen gemeinsamen Termin gefunden haben, läuft das alles sehr unkompliziert ab. Es ist auch keine Voraussetzung, dass der Makler davor schon mit der INTER zusammengearbeitet hat.

Und wie muss man sich nun eine solche Vor-Ort-Beratung vorstellen?

Das reicht vom gemeinsamen Durcharbeiten der Akten bis zu gemeinsamen Betriebsbesuchen. Es geht uns vor allem darum, eventuelle Deckungslücken und Haftungsrisiken aufzudecken. Wir wollen den Makler dabei unterstützen, sich besser und haftungssicher aufzustellen. Unser Fokus liegt dabei auf der Betriebshaftpflicht-, der Inhalts- und der Betriebsgebäudeversicherung.

Wie gehen Sie dabei praktisch vor?

Meist geht es zuerst um die Gebäudewertermittlung, bei der wir mit dem Tool Wert14 arbeiten. Viele Makler haben das noch nie gemacht. Wenn wir so ein Wertgutachten erstellen, hat das für sie den Vorteil, dass sie nicht mehr in der Haftung hinsichtlich einer falsch ermittelten Versicherungssumme sind. Übrigens verzichtet die INTER in diesem Fall auf die Anrechnung einer Unterversicherung, was sich ebenfalls reduzierend auf die Haftung auswirkt.

Dann führen wir auch gemeinsam Gespräche mit den Firmeninhabern, um mögliche Risiken zu erkennen. Dabei geht es zum Beispiel ganz praktisch um den Zustand der Elektrik oder der Wasserleitungen im Betriebsgebäude. Wenn ein Makler hier gegenüber der Versicherung falsche Angaben gemacht hat, fällt das im Schadenfall auf ihn zurück. Tipp: Oft reicht schon ein Blick auf den Schaltkasten oder die Hauptwasserversorgung, um zu erkennen, ob hier in den letzten Jahren mal eine Sanierung stattgefunden hat. Waren wir vor Ort und kennen die Begebenheiten, können wir im Schadenfall deswegen keine Leistungen kürzen.

Wo lauern denn noch Haftungsfallen?

Haftungsfallen bergen vor allem Altverträge, die etwa übernommen und nicht an neue und aktuelle Bedingungen angepasst wurden. Wer hat denn da die Gebäudewertermittlung gemacht? Wie kommen die denn überhaupt auf die Versicherungssummen? Das ist alles haftungsrelevant. Dann das Thema Selbstbeteiligung. Nicht selten wird in den Verträgen eine generelle Selbstbeteiligung ausgeschlossen, wobei einzelne Leistungspunkte doch wieder mit einer Selbstbeteiligung belegt sind. Im Schadenfall ist hier Ärger vorprogrammiert.

Da herrscht offenbar auch viel Unkenntnis?

Absolut. Als Nicht-Experte kann man im gewerblichen Sachbereich schnell mal den Überblick verlieren – was bei über 200 Produktgebern mit aktuellen und historischen Tarifen durchaus verständlich ist. Was ist der Unterschied zwischen einer Neuwertdeckung und einer erweiterten Neuwertdeckung nach der sogenannten Goldenen Regel? Wie funktioniert ein Unterversicherungsverzicht? Welche Bedeutung hat die Wiederherstellungsklausel in der Gebäudeversicherung? All das sind Fragen, bei denen wir gerade Maklern, die neu ins Gewerbegeschäft eingestiegen sind, hilfreich zur Seite stehen möchten.

Haben Sie eine Lösung für diese Probleme?

Wie gesagt: Wir fahren gern zu den Risiken und schauen uns die mit dem Makler gemeinsam an. Und wer beispielsweise einen Altbestand kauft, hat auch die Möglichkeit, diesen zu uns umzudecken und mit einem Schlag auf den neuesten Stand zu bringen. Dasselbe gilt für Streubestände.

Weitere Informationen zu den Gewerbeversicherungen der INTER erhalten Sie hier.

Alle Infos auf einen Blick