Die Deutschen werden immer älter, während die Geburtenrate stagniert. Die Zahl älterer Menschen steigt demnach kontinuierlich. Das auf dem Generationenvertrag und einem Umlageverfahren beruhende staatliche Rentensystem wird stärker belastet. Private Vorsorge ist längst unerlässlich, um einem Leben in Altersarmut zu entgehen. Doch klassische Anlagen wie Sparbuch, Tagesgeldkonto und zehnjährige Bundesanleihen bieten kaum noch Zinsen. Die Inflation hingegen wird nach Schätzung der Europäischen Zentralbank bis 2022 auf 1,9 Prozent steigen.

Wenn die Zinsen nicht einmal mehr die Teuerungsrate ausgleichen können, gleicht das auch eine höhere Sparleistung nicht aus. Klassische Vorsorgesparer verlieren Kapital, ihr angespartes Vermögen wird schleichend entwertet. Bei 2 Prozent Inflation und den derzeitigen Zinsen halbiert sich der Wert nach 35 Jahren. Ohne den Kapitalmarkt geht es folglich nicht mehr in der Altersvorsorge.

Doch trotz mehrjähriger Hausse an den Börsen bleiben die Deutschen traditionell misstrauisch gegenüber dem Aktienmarkt. Das Neue-Markt-Fiasko um die Jahrtausendwende und die Finanzkrise 2007/2008 wirken hier nachdrücklich fort. Gefragt sind also Anlagen, die das Bedürfnis der Deutschen nach Sicherheit umfassend befriedigen und gleichzeitig einen Turbo für Rendite eingebaut haben.

Zurich hat Wachstumsmotor Kapitalmarkt eingebaut

Derartige Altersvorsorge-Konzepte gibt es und sie funktionieren ähnlich wie der Hybridantrieb eines Automobils. Zurich ermöglicht es mit der fondsgebundenen Rentenversicherung „Vorsorgeinvest Spezial“ sowohl die Renditechancen der Kapitalmärkte zu nutzen, als auch auf die Sicherheit einer Rentenversicherung zu bauen. „Wir haben zwei Motoren zur Verfügung. Einer sorgt für die konstante Sicherheit des Antriebs, der andere Motor kann dazu geschaltet werden und vergrößert, etwa durch die Anlage in kostengünstige ETFs, die Renditechancen“, erläutert Ulrich Hilp, Leiter Maklervertrieb der Zurich Gruppe Deutschland. Das flexible Konzept stellt eine zielführende Mischung aus Tradition und Innovation dar.

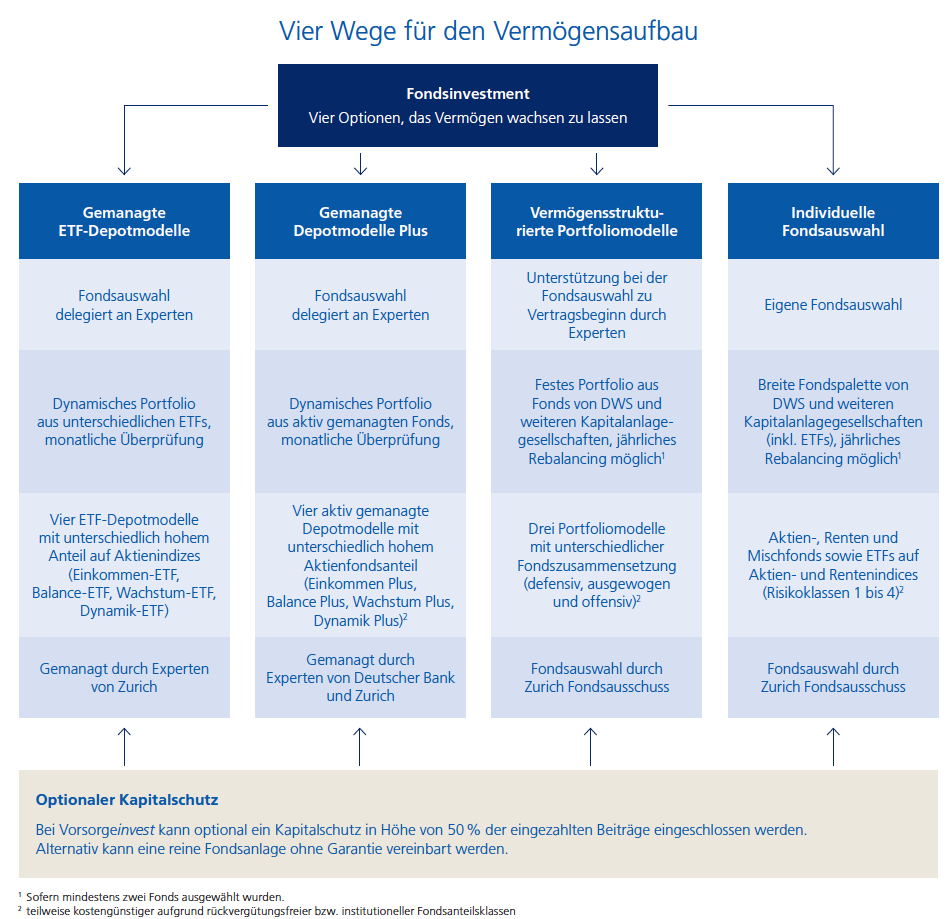

Mit Vorsorgeinvest bietet Zurich Maklern attraktive Möglichkeiten, in Absprache mit ihren Kunden selbst zu bestimmen, wie deren Beiträge investiert werden sollen. Die Fondsanlage kann entweder von Experten gemanagt oder in die eigene Hand genommen werden. Dabei bietet Zurich je nach Risikoprofil und Interessen des Anlegers vier unterschiedliche Wege an (siehe Grafik).

Zurich sichert Chance-Risiko-Profil über Rebalancing

Wählen Kunden ein gemanagtes Modell, so wird der Sparbeitrag in ein ETF-Depotmodell oder ein Depotmodell Plus auf Basis aktiv gemanagter Fonds investiert. „Alternativ können unsere Experten dem Kunden einen Vorschlag für eine breit aufgestellte, sehr kostengünstige Fondsanlage unterbreiten. Hier gibt es die Möglichkeit, Portfolio-Modelle mit jährlichem Rebalancing zu wählen“, erläutert Hilp die Optionen.

Über das Rebalancing wird die prozentuale Aufteilung des Vertragsguthabens der einzelnen Fonds in regelmäßigen Abständen auf die mit Zurich vereinbarte Beitragsaufteilung zurückgesetzt. Dadurch wird das einmal gewählte Chance-Risiko-Profil dauerhaft eingehalten. Das Anlagemodell ist flexibel, denn während der Versicherungsdauer ist es kostenfrei möglich, zwischen den Anlagearten zu wechseln, etwa vom Depotmodell in das vermögensstrukturierte Portfolio. Auch innerhalb einer Anlageart kann gewechselt werden, etwa vom Depotmodell Wachstum Plus in das Depotmodell Balance Plus.

Falls bestimmte Fonds eine Rückvergütung vorsehen, schreibt Zurich diese den Kunden im Rahmen der Überschussbeteiligung zu 100 Prozent gut. Die bedarfsgerechte Fondsanlage ist in jedem Modell von den Präferenzen und der Risikoneigung des Kunden abhängig. Vor der Fondsauswahl sollten Makler daher das Anlegerprofil ihrer Kunden von den Experten der Zurich bestimmen lassen.

Vorsorgeinvest spezial bietet zu Vertragsbeginn zudem die Möglichkeit, sich selbst sowie Angehörige und das Kapital abzusichern. Ein attraktiver Todesfall- und Berufsunfähigkeitsschutz ist optional wählbar. Zudem kann bestimmt werden, welcher Anteil der Beiträge zum Rentenbeginn vorliegen soll – 0 oder 50 Prozent. Wählt der Kunde einen Kapitalschutz in Höhe von 50 Prozent, wird ein Teil der Beiträge im Sicherungsvermögen der Zurich investiert, einem der kapitalstärksten Versicherer auf dem Markt.

Steuern sparen mit Vorsorgeinvest spezial

Ein weiterer Vorteil neben der Flexibilität sind Steuereinsparungen. So fällt in der Ansparphase einer Rentenversicherung grundsätzlich keine Abgeltungsteuer an, auch die Fonds können steuerfrei gewechselt werden. „Das verstärkt den Frühspareffekt durch Zins und Zinseszins zusätzlich und erhöht damit das Kapital und folglich auch die Rente. Erst in der Auszahlungsphase müssen die Erträge nachgelagert versteuert werden“, betont Ulrich Hilp. Ein Fondssparplan im Vergleich bietet diesen Frühsparereffekt durch Steuererleichterungen nicht.

Nach Ablauf der Ansparphase zahlt Vorsorgeinvest spezial die Rente aus, besteuert wird aber stets nur der Ertragsanteil. Dieser richtet sich nach dem Alter bei Rentenbeginn. Das bedeutet, dass mit zunehmendem Renteneintrittsalter ein immer geringerer Anteil besteuert wird. Die Flexibilität erstreckt sich auch auf die Auszahlungsphase: So können sich Zurich-Kunden zwischen monatlicher Rente und Kapital- oder Teilkapitalauszahlung entscheiden. Die Übertragung von Fondsanteilen in ein Depot ist, je nach ausgewählten Fonds, ebenfalls möglich. Eine Mischung aus Teilauszahlung und Teilverrentung bietet Zurich ebenfalls.

Vorsorgeinvest spezial hat im Markt bereits nachhaltig überzeugt. Zurich erhielt vergangenes Jahr den Financial Advisors Award des Fachmagazins Cash. Die rückvergütungsfreien Investmentfonds mit niedrigen Fondskosten und die professionell gemanagten Depotmodelle mit rabattierten Fonds wurden dabei von den Kapitalmarktexperten besonders hervorgehoben. Die Fondskosten lagen bei den vier Varianten zwischen 0,58 und 0,85 Prozent und damit deutlich unter dem marktüblichen Standard. Kostengünstig und leistungsstark – so muss eine private Altersvorsorge sein!