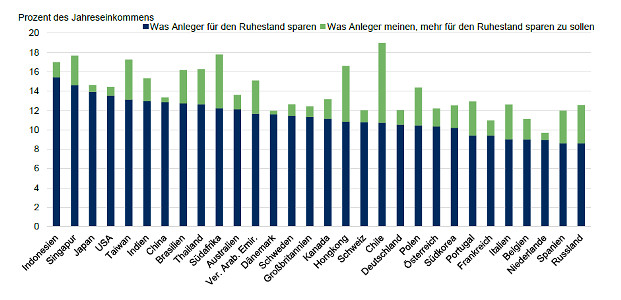

Personen, die den Ruhestand noch vor sich haben, sparen weltweit durchschnittlich 11,4 Prozent ihres Jahreseinkommens. In Europa sind es 9,9 Prozent, in Asien 13,0 Prozent und in Nord- und Südamerika 12,5 Prozent.

Allerdings glauben Anleger, dass sie durchschnittlich 13,7 Prozent sparen sollten, um im Ruhestand angenehm leben zu können. In Europa liegt dieser Wert bei 12,0 Prozent, in Asien bei 15,3 Prozent und in Nord- und Südamerika bei 15,0 Prozent. Das zeigt eine Umfrage der Fondsgesellschaft Schroders unter mehr als 22.000 Investoren in 30 Ländern.

Deutsche sorgen nur unterdurchschnittlich fürs Alter vor

Deutsche Anleger, die sich noch nicht im Ruhestand befinden, sparen durchschnittlich sogar nur 10,5 Prozent ihres Einkommens und liegen damit unterhalb des weltweiten Durchschnitts. Um später auskömmlich leben zu können, glauben deutsche Investoren, 12,0 Prozent zur Seite legen zu müssen. Gleichzeitig rechnen jedoch 71 Prozent damit, dass ihre Ruhestandsbezüge dennoch für ein angenehmes Leben im Alter ausreichen werden.

Von denjenigen deutschen Anlegern, die sich bereits im Ruhestand befinden, geben 80 Prozent an, dass ihre Bezüge für einen angemessenen Lebensstandard ausreichen. Demzufolge wünschen sich mit 43 Prozent weniger als die Hälfte dieser Befragten, sie hätten zuvor mehr angespart, darunter lediglich 10 Prozent, die sie wünschen, sie hätten wesentlich mehr zurückgelegt.

So sparen Anleger für den Ruhestand

Die Umfrage zeigt außerdem, dass weltweit Ersparnisse und Geldanlagen die wichtigsten Einnahmequellen im Ruhestand sind beziehungsweise sein werden. Die Top-Einnahmequellen im Ruhestand sind:

Zu den weiteren Einkommensquellen zählen Immobilien (also Miet- und Pachteinnahmen, 7 Prozent), finanzielle Unterstützung durch Angehörige (7 Prozent), Teilzeitbeschäftigung (6 Prozent), Erbschaften (5 Prozent) und Freisetzung von im Eigenheim gebundenem Kapital (4 Prozent).

Die deutschen Anleger setzen bei der Finanzierung des Ruhestands dagegen nach wie vor mit 34 Prozent stark auf staatliche Pensionen und Renten. Dahinter folgen Ersparnisse und Geldanlagen mit 17 Prozent und die betriebliche Altersversorgung mit 13 Prozent.

Wie junge Leute für die Altersvorsorge sparen

Was Millennials bei der Altersvorsorge anders machen? Sie rechnen im Ruhestand mit einer Kombination aus verschiedenen Einnahmequellen, werden sich dabei aber gegenüber älteren Anlegern wahrscheinlich weniger stützen auf:

Millennials glauben, dass sie eher als die älteren Generationen im Alter von anderen Einnahmequellen abhängig sein werden wie: Teilzeitbeschäftigung (7 Prozent gegenüber 5 Prozent), Einkommen aus Immobilienvermögen (9 Prozent gegenüber 6 Prozent), Freisetzung von im Eigenheim gebundenem Kapital (6 Prozent gegenüber 3 Prozent), finanzielle Unterstützung durch Angehörige (10 Prozent gegenüber 5 Prozent) oder Erbschaften (6 Prozent gegenüber 4 Prozent).

Erstaunlicher Widerspruch bei den Bundesbürgern

„Die für deutsche Investoren gemessenen Ergebnisse belegen einen erstaunlichen Widerspruch: Obwohl Anlegern eigentlich bewusst ist, dass sie intensiver für den Ruhestand vorsorgen sollten, gehen sie dennoch gleichzeitig davon aus, dass ihr zur Verfügung stehendes Einkommen später für einen angenehmen Lebensstandard ausreichen wird“, sagt Achim Küssner, Geschäftsführer von Schroder Investment Management.

Das seit paradox und könne für die Betroffenen zu finanziellen Problemen im Alter führen, kritisiert der Experte. Zudem setzten die Deutschen noch immer stark auf die staatliche Altersvorsorge, obwohl die Finanzierungsprobleme in diesem Bereich hinlänglich bekannt seien.

Küssner: „Wir sind davon überzeugt, dass Investmentfonds heutzutage in einer soliden Altersvorsorge nicht fehlen sollten, da gerade sie sinnvolle Lösungen für einen auskömmlichen Ruhestand bieten.“ Wichtig sei dabei, die passenden Informationen bereitzustellen, um die Menschen rechtzeitig auf die Bedeutung des Themas hinzuweisen. „Denn je früher man mit der Altersvorsorge anfängt, desto höher ist das für den Ruhestand zu erwartende Einkommen“, sagt Küssner.