Zum 16. Mal in Folge hat die Assekurata Rating-Agentur ihre jährliche Analyse zur Überschussbeteiligung deutscher Lebensversicherer vorgestellt. Teilnahmen dieses Mal 55 Unternehmen mit einem Marktanteil von 76 Prozent.

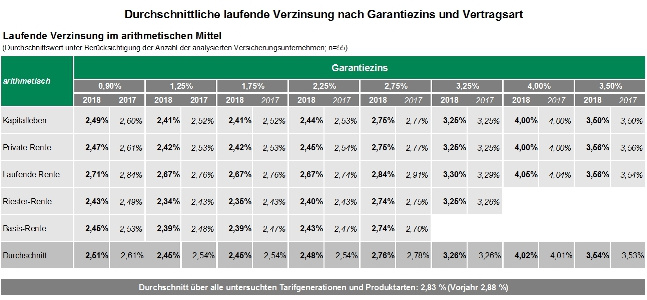

„Über alle analysierten Produktarten und Tarifgenerationen sinkt die laufende Verzinsung 2018 im Marktdurchschnitt nur um 0,05 Prozentpunkte auf 2,83 Prozent“, sagt Assekurata-Geschäftsführer Reiner Will. Damit ging das Minus deutlich zurück. 2017 hatte es noch 0,23 Prozentpunkte betragen.

Auffallend dabei: Die Versicherer passten die laufende Verzinsung je nach Tarifen und Rechnungszinsgenerationen unterschiedlich an. Während sie bei jüngeren Tarifen und Produkten weitgehend gleichgerichtet sank, verzeichneten die älteren Tarifgenerationen einen geringeren Rückgang.

Tiefer geht nimmer

„Dies liegt daran, dass der Garantiezins eine zwangsläufige Untergrenze bei der Senkung der laufenden Verzinsung darstellt, da die Lebensversicherer diesen vertraglich zugesagt haben und daher über die gesamte Vertragslaufzeit einhalten müssen“, so Will. „Damit ist der Spielraum für Deklarationsverringerungen in den Hochzinsgenerationen ausgereizt.“

Deutlich werde dies bei den Tarifen und Produkten mit einem garantierten Rechnungszins von 2,75 Prozent und mehr. Die darunter liegenden Tarifgenerationen hätten ein vergleichsweise geringes Gewicht am Gesamtbestand, sodass eine Reduktion der Überschussbeteiligung hier wirtschaftlich nur wenig Entlastung mit sich brächte.

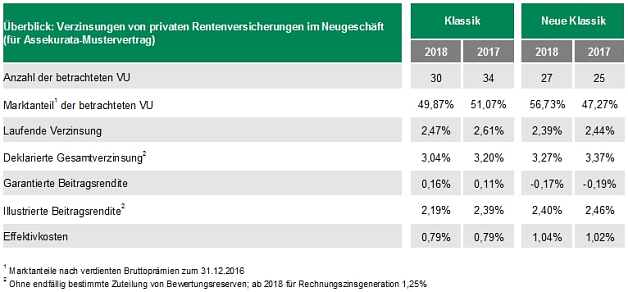

Im Schnitt gibt es hier nur noch eine laufende Verzinsung von 2,47 Prozent (Vorjahr 2,61 Prozent). Die höchste laufende Verzinsung deklariere derzeit die Deutsche Ärzteversicherung mit 3,05 Prozent.

Weiteres Ergebnis der Untersuchung: Tarife, die einheitlich mit dem Höchstrechnungszins von 0,90 Prozent kalkuliert sind, gibt es nicht mehr allzu oft. Bei 30 Unternehmen sei das noch der Fall. 2017 waren es noch 34. Will: „Somit bietet marktweit nur noch rund ein Drittel der Gesellschaften mit einem Marktanteil von knapp 50 Prozent klassische Rentenversicherungen mit Höchstrechnungszins an.“

Die Neue Klassik hingegen verzeichne Rückenwind. Hatten im Vorjahr noch 25 Unternehmen dazu ein Angebot, sind es in der diesjährigen Untersuchung bereits 27 mit einem Marktanteil von 56,73 Prozent.

Bedingungslose Bruttobeitragsgarantie ist tot

Neue klassische Policen basieren wie die Klassik auf einer konventionell geprägten Überschusssystematik sowie dem Ausgleich im Kollektiv und der Zeit. Die Garantien sind aber abgespeckt“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. „Die gemeinsame Klammer bildet neben garantierten Rückkaufswerten auch weiterhin eine garantierte lebenslange Mindestrente, sodass dieses wichtige Alleinstellungsmerkmal einer Rentenversicherung erhalten bleibt.“

Zunehmend weniger werde die Bruttobeitragsgarantie, beziehungsweise knüpften die Unternehmen diese an weitere Vertragsparameter, wie eine Mindestvertragslaufzeit. Kein einziger teilnehmender Versicherer der Studie bot den vollständigen Erhalt der eingezahlten Beiträge ohne jegliche Einschränkung mehr an.

Bei den Produkten der Neuen Klassik haben die meisten Versicherer die laufende Verzinsung konstant gehalten. Die laufende Verzinsung der betrachteten Tarife liegt mit durchschnittlich 2,39 Prozent 0,08 Prozentpunkte unterhalb der Klassik.

Fazit

Bestandskunden müssten sich auch in Zukunft im konventionellen Geschäft mit niedrigen Überschüssen beziehungsweise noch weiter sinkenden Renditen rechnen, meinen die Analysten. Daran würde auch ein Anstieg des Zinsniveaus an den Kapitalmärkten kurzfristig nichts ändern. „Im Neugeschäft sind allerdings große Unterschiede zwischen den Anbietern festzustellen“, so Will. „Kunden, die eine Lebensversicherung neu abschließen wollen, ist daher mehr denn je anzuraten, sich vorab intensiv mit der Anbieterqualität zu befassen.“