Es ist nicht ganz ein Jahr her, dass Zeb Consulting in einer Veröffentlichung auf pfefferminzia.de erläuterte, wie sich in unterschiedlichen Szenarien eine Obergrenze bei den Abschlussprovisionen für Lebensversicherungen auswirken würde – ausgehend von gesetzlich maximal vorgeschriebenen 18 Promille oder sogar einem gänzlichen Abschlusscourtageverbot auf die Vergütung von Versicherungsvermittlern.

Diese theoretische Betrachtung scheint für Vermittler und insbesondere Makler schon in absehbarer Zeit relevant zu werden, da sich aktuell Frank Grund, Exekutivdirektor der Versicherungsaufsicht bei der Bafin für eine Begrenzung der Abschlussprovisionen bei Lebensversicherungen ausspricht. Die Begrenzung soll bei 25 Promille der Beitragssumme liegen. Zusätzlich sollen bis zu 15 Promille für qualitativ gutes Geschäft gezahlt werden dürfen, ohne das allerdings genau erläutert wurde, wie dies definiert und kontrolliert werden soll. Die nachfolgenden Analysen sollen den Umfang der Einnahmeeinbußen unter Berücksichtigung der neuen Variablen quantifizieren.

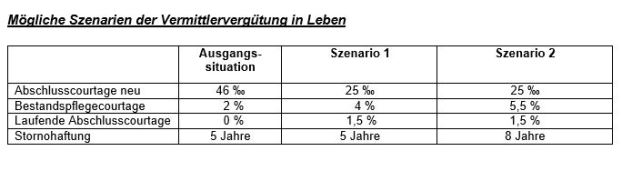

Den Versicherern stehen mit der Abschlusscourtage, der Bestandspflegecourtage, der laufenden Abschlusscourtage und der Stornohaftungszeit vier wesentliche Stellhebel zur Anpassung Ihrer Vergütungssysteme zur Verfügung. In unserer Szenariobetrachtung gehen wir im ersten Szenario von einer gesetzlichen Deckelung der Abschlusscourtage von 25 Promille und einer Begrenzung der Bestandspflegecourtage von 4 Prozent aus. Im zweiten Szenario ist die Abschlusscourtage ebenfalls bei 25 Promille gedeckelt, allerdings mit der Möglichkeit die Bestandspflegecourtage auf bis zu 5,5 Prozent zu erhöhen.

Die Möglichkeit einer zusätzlichen Vergütung unter Einbeziehung qualitativer Faktoren wurde in beiden Szenarien mit einer laufenden Abschlusscourtage in Höhe von 1,5 Prozent berücksichtigt.

Um die tatsächlichen Auswirkungen auf die Vermittlervergütung zu analysieren, wird ein Simulationsansatz genutzt, der neben den vier Stellhebeln des Vergütungsmodells, noch vier weitere vermittlerindividuelle Faktoren berücksichtigt: die Vertragslaufzeit, die Frühstornoquote, die Spätstornoquote und einen Abzinsungssatz. Mit dieser Datenbasis können die Wirkungszusammenhänge von Vergütungsanpassungen transparent gemacht werden.

Als Ausgangslage für die Simulationen wurden eine Abschlusscourtage in Höhe von 46 Promille, eine Bestandspflegecourtage von 2 Prozent, keine laufende Abschlusscourtage, eine Stornohaftungsdauer von fünf Jahren und eine Beitragssumme im Neugeschäft von einer Millionen Euro zugrunde gelegt.

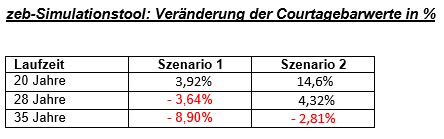

Es wird eine durchschnittliche Früh- und Spätstornoquote von jährlich 5 Prozent unterstellt. Die zeitlich unterschiedlich anfallenden Zahlungen werden mit 2 Prozent p.a. abgezinst. Durch die Berechnung des Barwertes aller Courtagezahlungen können die unterschiedlichen Szenarien auf einer einheitlichen Basis verglichen und Einnahmerückgänge ermittelt werden. Die Ergebnisse der Simulationen finden sich in der nachfolgenden Tabelle.

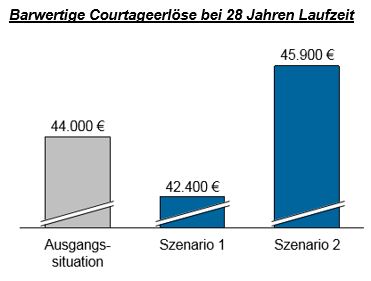

Die absoluten Courtageunterschiede der Simulation werden für die Laufzeit von 28 Jahren in der nachstehenden Grafik verdeutlicht.

Das Ergebnis der Courtagesimulation zeigt auf, dass unter den gesetzten Rahmenbedingungen Vermittler bei einer barwertigen Betrachtung in Szenario 1 unter den barwertigen Courtageerlösen der Ausgangssituation liegen, jedoch im zweiten Szenario höhere Erlöse generieren können.

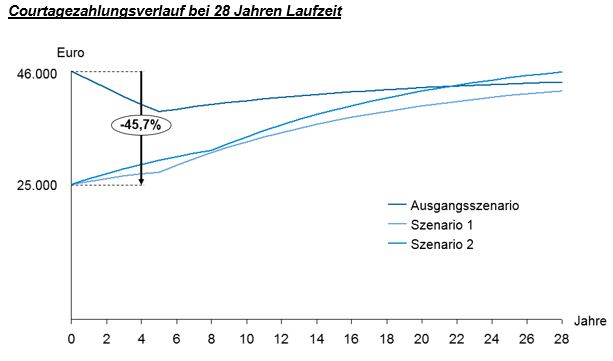

Sofern durch den Gesetzgeber lediglich die Abschlusscourtage gedeckelt wird, können die Versicherer durch eine Erhöhung der Bestandscourtage einen wirtschaftlichen Ausgleich herstellen. Allerdings belasten geringere Abschlusscourtagen die Liquiditätssituation der Vermittler. Dieses wird nachfolgend analysiert.

Bei Deckelung der Abschlusscourtagen werden Vermittler allerdings signifikante Einnahme- und Liquiditätsrückgänge zum Abschlusszeitpunkt verkraften müssen. In beiden Szenarien beträgt der Courtageverlust 45,7 Prozent. Diese Veränderung des Liquiditätsflusses kann bei Vermittlern mit geringer Bestandscourtage dazu führen, dass die laufenden Kosten des Vermittlerbetriebes nicht mehr gedeckt werden können und im Worst Case eine Insolvenz eintritt, obwohl Vermögenswerte in Form von Courtageansprüchen aus den Beständen vorliegen. Sofern alle Kosten noch gedeckt werden können, stellt sich die Frage, ob die verbleibenden Gewinnentnahmemöglichkeiten aus dem Vermittlerbetrieb für die privaten Lebenshaltungskosten des Betriebsinhabers auskömmlich sind.

Ein weiterer Punkt ist das hohe Durchschnittsalter der Vermittler im Markt

Wir haben ebenfalls im vergangenen Jahr in einem Artikel dargelegt, dass eine Vorfinanzierung der Bestandscourtage weder durch Maklerpools noch von Versicherern in der Breite angeboten werden kann. Daher wären Vermittler gezwungen, selbst Kredite aufzunehmen. Die Liquiditätsverbesserung wird allerdings durch hohe Zinsbelastungen erkauft, die den Gesamteinnahmestrom massiv reduzieren und überwiegend wohl nicht wirtschaftlich verkraftet werden können. Ein weiterer Punkt ist das hohe Durchschnittsalter der Vermittler im Markt, das bei circa 50 Jahren liegt und dazu führt, dass sie von einer erhöhten Bestandscourtage über die gesamte Laufzeit der Verträge in der Regel gar nicht profitieren würden.

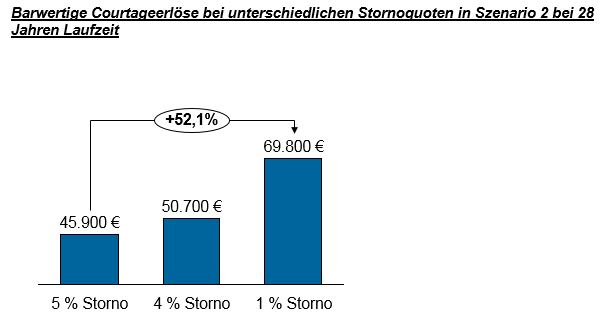

Eine vertiefende Sensitivitätsanalyse der unterschiedlichen Faktoren zeigt zusätzlich auf, dass die Stornoquote den höchsten Einfluss auf das Gesamtvergütungsergebnis hat. Gute Geschäftsqualität und niedrigere Stornoquoten werden folglich belohnt. Allerdings kommt dieser Courtagezugewinn erst über die komplette Laufzeit zustande und löst nicht die Liquiditätseinbußen der Vermittler zu Beginn der Vertragslaufzeit.

Die Auswirkungen auf die absolute barwertige Courtage bei unterschiedlichen Stornoquoten werden für die Laufzeit von 28 Jahren für das Szenario 2 in der nachstehenden Grafik verdeutlicht.

Fazit und Ausblick

Die Berechnungen zeigen, dass Makler theoretisch auch bei einer Deckelung oder sogar dem Wegfall der Abschlusscourtagen nicht zwingend wirtschaftliche Einbußen hinnehmen müssen, sondern je nach Szenario sogar besser gestellt würden als sie es aktuell sind. Dies gelingt allerdings nur unter der Voraussetzung, dass die Versicherer ihre Bestandscourtage deutlich erhöhen und die Makler eine niedrige Stornoquote haben. Darüber hinaus müssen die Makler jeweils jung genug sein, um von der erhöhten Bestandscourtage im vollen Umfang profitieren zu können. Mit Blick auf das hohe Durchschnittsalter in der Branche ist jedoch zu erwarten, dass eine Umstellung der Vergütungssystematik, bedingt durch eine Begrenzung der Abschlusscourtage, zu deutlichen Courtageeinbußen bei einem Großteil der Makler führen würde.

Maklern werden die reduzierten Einnahmen bei Abschluss einer Lebensversicherung ohne ausreichende Bestandscourtage nicht zur Deckung ihrer laufenden Kosten ausreichen. Damit ist tatsächlich zu erwarten, dass Makler mit hohen Anteil von Leben-Abschlusscourtagen ihr Geschäft aufgeben müssen. Ebenso ist zu erwarten, dass in der Regel LV-lastige Finanzvertriebe unter Druck geraten und gezwungen werden, ihre Geschäftsmodelle anzupassen.

Wie würde sich nun ein deutlicher Rückgang von Vermittlern auf die Branche auswirken? Durch das Ausscheiden von Maklern würde die Vertriebsoberfläche der Lebensversicherer, genauso wie auch das Neugeschäft weiter schrumpfen, was insbesondere klassische Maklerversicherer betreffen würde.

Versicherer mit einer starken AO würden von einem Provisionsdeckel profitieren

Versicherer mit einem vertrieblichen Schwerpunkt auf der eigenen Ausschließlichkeitsorganisation (AO) würden jedoch von einer Courtagebegrenzung aus drei Gründen maßgeblich profitieren: Erstens hätten sie noch am ehesten die Möglichkeit, durch eine Anpassung ihrer Vergütungssysteme, die Beschäftigung von angestellten Vermittlern oder durch Zahlung von Organisationszuschüssen ihre Vermittler finanziell zu stützen. Zweitens würde durch das Ausscheiden von LV-lastigen Maklern und die Schwächung der Finanzvertriebe der Wettbewerb sinken und drittens bestünde die Möglichkeit, einen Teil der ausscheidenden Makler als Vermittler in die eigene Ausschließlichkeitsorganisation zu übernehmen.

Auch wenn Maklerpools, durch das Lebensversicherungsreformgesetz (LVRG) in Form von Maklerzuwächsen profitiert haben, würde der Großteil von ihnen in beiden Szenarien wohl auch zu den Verlierern zählen und eine Konsolidierungswelle unter den Pools auslösen. Das Ausscheiden LV-lastiger Makler würde sich auch in den Umsätzen der Pools bemerkbar machen. Darüber hinaus ist auch zu erwarten, dass ein Teil der verbleibenden Makler das LV-Neugeschäft über eine Direktanbindung einreichen würde, sollte der Pool einen Teil der auf 25 Promille gedeckelten Abschlusscourtage einbehalten.

Über die Autoren:

Fabrice Gerdes ist Senior-Berater bei Zeb Consulting. Dieter Kipp ist Partner der Unternehmensberatung.