Jeden Tag schloss Therese Schmid morgens ihren Miederwarenladen am Mohrenplatz in Garmisch-Partenkirchen auf. Sie sortierte Nachthemden, BHs, Höschen und andere „anspruchsvolle Wäsche“, bediente vor allem Damen mit „schwieriger Figur“. Und das 62 Jahre lang. Als ihr der Eigentümer des Ladens kündigte, stand der 98-Jährigen eine Phase bevor, die sie noch gar nicht kannte: die Rente. Lesen, abends lange fernsehen – vor allem Diskussionsrunden und politische Sendungen – sowie Café-Besuche mit alten Menschen hat sie geplant, erklärt sie dem Nachrichtenportal „Spiegel Online“. „Mir wird nicht langweilig“, ist Schmid überzeugt.

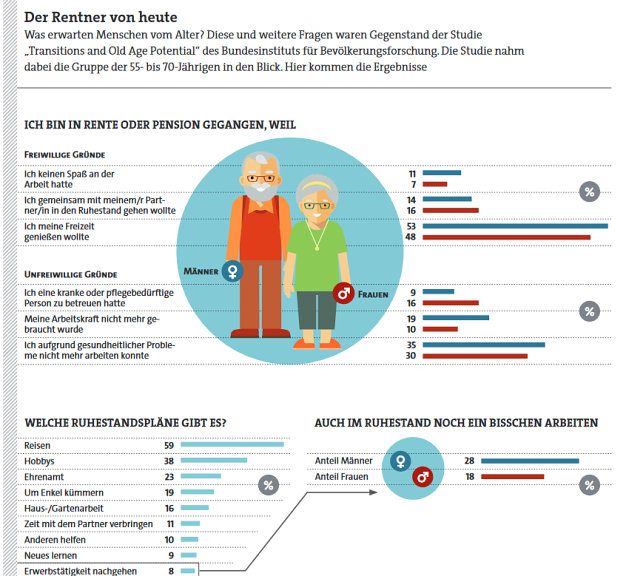

Sicherlich ist das Beispiel der Therese Schmid unüblich – mit über 90 Jahren noch zu arbeiten, ist wahrlich exotisch. Aber: Der Teil der Menschen, die hierzulande auch im Rentenalter noch arbeiten, ist nicht gerade klein. Bei den Männern sind es 28 Prozent, bei den Damen 18 Prozent (siehe Grafik unten). Viele haben nach wie vor Spaß an der Arbeit, wollen den Kontakt zu anderen Menschen oder wissen den geregelten Tagesablauf eines Arbeitstages zu schätzen. Aber auch das liebe Geld spielt oft eine Rolle.

Schließlich wechseln ältere Menschen jetzt unter besseren Voraussetzungen in den Ruhestand als früher: Sie sind gesünder und fitter und als Folge auch im Ruhestand noch aktiv. Sie wollen reisen, mehr Zeit für Hobbys oder Ehrenämter haben. Und solche Vorhaben müssen eben finanziert werden. Daher ist es wichtig, sich bereits lange vor der Rente um die Planung dieser Phase Gedanken zu machen.

Doch was gilt es dabei zu beachten? Welche Faktoren und Risiken spielen eine Rolle? Das sind Fragen, die man am besten mit einem Berater besprechen sollte. Warum? „Gerade in der Generation 50plus, die bald auf den Ruhestand zusteuert, aber zugleich noch ausreichend Zeit zur Vorsorge hat, gehen wir davon aus, dass 90 Prozent noch Wissenslücken haben“, sagt Malte Wolter, Gruppenleiter Produktmanagement der Condor Lebensversicherung. „Der Bedarf an einer Beratung für die Ruhestandsplanung ist daher groß.“

Schritt 1 einer vernünftigen Ruhestandsplanung ist es, zu überlegen, wie viel Geld man später einmal brauchen wird. Dazu wiederum muss man wissen, wie man seinen Ruhestand gestalten will: Wann soll es in Rente gehen? Will ich dann noch in Teilzeit arbeiten? Wie wohne ich? Habe ich ein Auto? Wie oft will ich reisen? Möchte ich mein Erspartes aufbrauchen oder den Kindern etwas vererben? Anhand dieser Fragen kann man seinen Finanzbedarf im Alter in etwa schätzen.

Eine wichtige Aufgabe für Makler ist dabei, die Menschen auf ihre längere Lebenserwartung aufmerksam zu machen. „Viele Kunden unterschätzen ihre eigene Lebenserwartung, da sie von der Lebenserwartung ihrer Großeltern beziehungsweise Eltern ausgehen“, sagt Michael Bastian, Leiter Maklerzentralbereich der Allianz Leben. In den vergangenen 100 Jahren habe sich diese aber kontinuierlich erhöht, und zwar „jedes Jahr durchschnittlich um etwa zwei bis drei Monate“, sagt Bastian. Das Geld muss also länger reichen als früher.

Künftige Einnahmen berechnen

Für den zweiten Schritt der Ruhestandsplanung gilt es dann, künftige Einnahmen aufzuschlüsseln. Dazu gehören etwa die gesetzliche Rente, private Renten, Mieteinnahmen, Kapitaleinkünfte und so weiter. Problem: Viele künftige Rentner kennen ihre Einnahmen nicht. Und: Selbst wenn der Kunde sich vor einigen Jahren zum Thema hat beraten lassen und eine entsprechende Strategie erstellt und verfolgt hat, kann es sein, dass sein Geld nicht reicht. Stichwort: Niedrigzins. +

Vor diesem Hintergrund ist es eben auch so wichtig, dass der Kunde sich mit seinem Berater bereits lange vor der Rente, etwa ab 50 Jahren, mit der Ruhestandsplanung befasst. Denn dann kann man noch nachjustieren, wenn es sein muss.

Welche Produkte eignen sich hierfür?

Pauschal lässt sich das nur schwer sagen. Es sei aber auch in der Ruhestandsplanung sinnvoll, nicht alles auf ein Produkt zu setzen, meint Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). Eine vernünftige Streuung sei besser. Nobis: „Eine lebenslange Leibrente sollte aber definitiver Teil einer Ruhestandsplanung sein. Hierzu ergibt bei der Generation 50plus vor allem die Basisrente Sinn.“

Das auch Rürup-Rente genannte Produkt kann mit hohen Beiträgen bespart werden und ist staatlich über eine Steuerersparnis gefördert. So können Sparer in diesem Jahr 86 Prozent des Maximalbeitrags zur Rürup-Rente – das sind 23.712 Euro für Singles und 47.424 Euro für Verheiratete – als Sonderausgaben in der Steuererklärung geltend machen. Nobis: „Somit können auch vernünftige Rentenhöhen bei relativ kurzer Anspardauer erreicht werden.“

Stärkeres Chance-Risiko-Bewusstsein bei Kunden

In einem aktuellen Rating des IVFP zu Basisrenten schnitt bei den fondsgebundenen Tarifen mit Beitragsgarantie das Produkt Basis-Rente Invest-Flex der Allianz am besten ab. Über die vier Teilbereiche Unternehmensqualität, Rendite, Flexibilität sowie Transparenz und Service erreichte es die Gesamtnote 1,2. Den zweiten Platz mit einer Note von jeweils 1,4 teilen sich drei Tarife. Zwei kommen dabei von der Alten Leipziger (AL_Rente-Flex und Alfonds Basis), einen steuert die Swiss Life bei (SL Maximo Basisrente). Bei den fondsgebundenen Rürup-Renten ohne Garantie liegt das Produkt des Direktversicherers Europa (E-FBR, Note 1,2) vor dem der Allianz (Basis-Rente Invest-Flex, Note 1,3).

Fondsgebundene Produkte – kauft das überhaupt jemand, gerade im Alter 50plus? „Der Absatz von fondsgebundenen Rentenversicherungen steigt seit einigen Jahren“, sagt Nobis. Außerdem habe der Fondsverband BVI für 2017 das zweitbeste Absatzjahr für Fonds vermeldet. „Diese Indikatoren weisen auf ein stärkeres Chance-Risiko-Bewusstsein hin“, folgert der IVFP-Geschäftsführer. „Es scheint in der breiten Öffentlichkeit angekommen zu sein, dass in einer Niedrigzinsphase für einen ausreichenden Kapitalaufbau auch Produkte mit Kapitalmarktbeteiligung notwendig sind.“

„20 Jahre sind zu lang, um risikolos anzulegen“

Christian Nuschele, Vertriebschef der Standard Life in Deutschland, bringt auch hier die steigende Lebenserwartung ins Spiel: „Das Thema Risikobewusstsein ist sehr eng mit dem Anlagehorizont verbunden. Ein 50plus-Kunde hat noch eine Restlebenszeit von mehr als 30 Jahren, bei Renteneintritt sind es statisch auch noch mehr als 20 Jahre“, sagt er. Das sei ein langer Zeitraum – teils so lang wie die Zeit des Ansparens „und definitiv zu lang, um nur risikolos anzulegen“.

Ein weiterer Punkt, der in einer vernünftigen Ruhestandsplanung nicht fehlen darf: die Absicherung der Angehörigen – aber in einem größeren Umfang, als man jetzt vielleicht spontan denken würde. Dazu gehören unter anderem die Aspekte Vererben, Vermögensübertragung zu Lebzeiten, Vorsorge für den Pflegefall, Elternunterhalt oder Vollmachten im Krankheitsfall. Hier müssen Makler vorsichtig sein, weil die Übergänge zur Rechtsberatung fließend sind, und diese dürfen sie nicht leisten. Standard-Life-Mann Nuschele empfiehlt daher, dass Vermittler über ein Netzwerk an Anwälten und Steuerberatern verfügen, auf welche sie den Kunden bei Bedarf verweisen können.

Vermögen steuersparend übertragen

Ein spannender Bereich ist auch die (steueroptimierte) Vermögensübertragung an die Angehörigen. Hier haben die Versicherer in der Vergangenheit einige passende Produkte entwickelt. Bei der Gothaer heißt das Produkt Vermögensplan Premium, bei der Allianz Vermögenspolice.

Noch recht neu am Markt, im Mai 2015 gestartet, ist die fondsgebundene Lebensversicherung „Weit Blick“ der Standard Life für vermögende Kunden ab 45 Jahren. Die Versicherung lässt sich nur gegen Einmalbeitrag ab 25.000 Euro abschließen. Bei der Anlage haben Sparer Zugriff auf rund 20 Fonds des Investmenthauses Aberdeen Standard Investments, darunter Produkte wie der Standard Life Global Absolute Return Strategies oder die gemanagten My-Folio-Fonds. Über einen Auszahlungsplan bekommen Sparer je nach Variante monatlich, viertel-, halb- oder jährlich Geld ausbezahlt.

Die Vermögensübertragung erfolgt über die „Family-Option“. Dabei können Kunden den Vertrag etwa mit zwei Versicherungsnehmern ausgestalten – zu unterschiedlich hohen Anteilen zwischen einem und 99 Prozent. Welchen Vorteil das hat? Ein Beispiel: Will ein Großvater seinem Enkel 500.000 Euro schenken, greift ein Freibetrag von 200.000 Euro.

Mitspracherecht bleibt erhalten

Die verbleibenden 300.000 Euro muss der Enkel mit 11 Prozent versteuern, macht also 33.000 Euro zu zahlende Schenkungsteuer. Der Großvater schließt nun den Versicherungsvertrag ab und setzt sich und seinen Enkel als Versicherungsnehmer ein, für sich zum Beispiel mit einem Anteil von 20 Prozent und für seinen Enkel mit 80 Prozent. Das heißt, dem Enkel gehören 80 Prozent des Vertrags – ohne dass die Schenkungsteuer fällig wird. Nach Ablauf einer Zehn-Jahres-Frist können dann auch die restlichen 20 Prozent übertragen werden.

Weiterer Vorteil: Dadurch, dass dem Großvater 20 Prozent des Vertrags gehören, behält er ein Mitspracherecht. Denn ein Versicherungsnehmer darf ohne Einverständnis des anderen nicht über das Geld verfügen.