Niedrige Realzinsen und eine hohe Steuerbelastung verschlechtern zunehmend die Perspektiven deutscher Ruheständler. Das ist ein Ergebnis des „Global Retirement Index“ des Investmentmanagers Natixis. Danach ist Deutschland im Vergleich zum Vorjahr um sechs Plätze auf Rang 13 abgerutscht. Der Abstand zu den Top-Nationen Schweiz, Island und Norwegen hat sich vergrößert.

„Finanzielle Rahmenbedingungen“ stehen für Deutsche schlecht

Der Abstieg erklärt sich, wenn man sich das Abschneiden bei den einzelnen Kriterien der Studie näher ansieht. Die Gesamtbewertung für jedes Land beruht auf den Daten von vier Sub-Indizes. Deutschland hat sich zwar in den Bereichen Lebensqualität und materielle Sicherheit leicht verbessert und liegt beim Sub-Index „Gesundheit“ unverändert gut. Das Problem ist aber die Bewertung im Sub-Index „Finanzielle Rahmenbedingungen“.

„Das Thema Finanzen wird für deutsche Ruheständler zunehmend zu einer echten Herausforderung“, sagt Sebastian Römer, verantwortlich für das Geschäft von Natixis Investment Managers in Zentral- und Osteuropa. „Insbesondere das gegenwärtige Niedrigzinsumfeld erschwert nicht nur die Vorsorge, sondern tangiert auch die Fähigkeit, im Alter auskömmlich von den angesparten Kapitalstöcken leben zu können.“ In den Kategorien „Realzinsen“ und „Steuerbelastungen“ waren die Ergebnisse für deutsche Ruheständler besonders desaströs. Entsprechend verschlechterte sich das Gesamtranking.

Anteil an Älteren in Deutschland im Vergleich hoch

Im Rahmen des Sub-Index „Finanzielle Rahmenbedingungen“ wurde auch der sogenannte Altenquotient berücksichtigt. Dieser bemisst das Verhältnis von Ruheständlern gegenüber Menschen im arbeitsfähigen Alter. Ein hoher Prozentwert bedeutet einen hohen Anteil an über 65-Jährigen gegenüber jüngeren Altersgruppen.

Mit 32,5 Prozent weist Deutschland hier zum zweiten Mal in Folge den fünftschlechtesten Wert aller untersuchten 43 Länder auf. „Eine solche Entwicklung beeinträchtigt langfristig die Wettbewerbsfähigkeit der deutschen Wirtschaft und die Stabilität der Sozialsysteme“, so Römer.

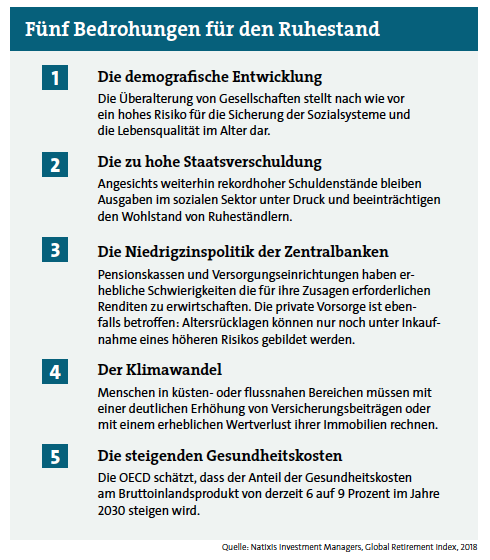

Natixis hat fünf große Risiken herausgearbeitet, die den Wohlstand im Alter nachhaltig bedrohen. Da Anleger auf wirtschaftliche und finanzpolitische Rahmenbedingungen kaum Einfluss nehmen können, sollten sie laut der Studienautoren ihre Anlagestrategien an die neuen Herausforderungen anpassen. „Es kommt vor allem drauf an, Portfolios breiter aufzustellen und dabei verschiedene, auch alternative Renditequellen zu nutzen”, betont Römer. Das bedeutet, unterschiedliche Anlageklassen und Investmentstile sollten ohne Vorbehalte auf ihre Tauglichkeit für die eigenen individuellen Anlageziele geprüft werden.

Finanz- und Versicherungsbranche in der Pflicht

Natixis sieht hier auch die Produktgeber der Finanzindustrie in der Pflicht. „Als Anbieter können wir zur Problemlösung beitragen, indem wir langfristige und risikoorientierte Portfolios anbieten, die sich nicht an einer kurzfristigen Performance-Perspektive orientieren.”

Zudem seien alternative Investmentstrategien, die darauf ausgerichtet sind, stabile Erträge in jeder Marktlage zu erzielen, ein wichtiges Instrument. Nach einer weiteren Natixis-Studie nutzten bereits 71 Prozent der institutionellen Investoren alternative Investments zur Diversifikation und Risikosteuerung.

Das könnte auch ein Weg insbesondere für jüngere Privatanleger sein. Sie benötigen dafür ein entsprechend breites Angebot an Investments, die ökologische, soziale und Kriterien einer guten Unternehmensführung berücksichtigen. Laut Natixis würden 71 Prozent der sogenannten Millenials starker sparen, wenn sie mit ihren Investments diese Nachhaltigkeits-Ziele aktiv unterstützen könnten.