Die Riester-Rente kommt einfach nicht zur Ruhe. Im Spätsommer 2018 liefen im Abstand weniger Tage zwei Meldungen über die Nachrichtenticker, die für ein gehöriges Rauschen im Blätterwald sorgten. Erste Nachricht: Jede fünfte Riester-Rente in Deutschland befindet sich in einer Art Dämmerzustand, weil sie vom Kunden nicht mehr aktiv bespart wird. Das berichtete das Bundesfinanzministerium auf Anfrage der FDP-Bundestagsfraktion.

Zweite Nachricht: Private Versicherungen wie die Riester- und Rürup-Rente tragen nur geringfügig dazu bei, die Versorgungslücke von Sparern zu schließen, die demnächst in Rente gehen. Das wiederum hat das Deutsche Institut für Wirtschaftsforschung (DIW Berlin) in einer Studie ermittelt.

Und jetzt? Was sagen uns diese Erkenntnisse? Nun, zunächst dürfte all das die ohnehin schon beträchtliche Verunsicherung in der Bevölkerung in Sachen Riester eher noch steigern. Ach so, fast vergessen: Mitte September ermittelte auch noch die Fondsgesellschaft Union Investment in ihrem „Anlegerbarometer“ – zum gefühlt 872sten Mal –, dass sich die Riester-Rente aus Sicht vieler Verbraucher nicht lohne. Das nannten jedenfalls 34 Prozent der Befragten als Begründung, warum sie die staatlich geförderte Altersvorsorge ablehnen.

Was „Riestern“ und ein Hauskauf gemeinsam haben

Joachim Haid, Riester-Experte und Mit-Initiator der überparteilichen „pro Riester“-Initiative, kennt die Vorbehalte zur Genüge – und wird nicht müde, dagegenzuhalten: „Der grundsätzliche Vorwurf ist der, dass Riester sich nicht rentiere. Das ist aber, mit Verlaub, Unfug.“ Der entscheidende Fehler sei, dass Steuervorteile und staatliche Zulagen komplett ignoriert würden, so Haid.

Um das zu verdeutlichen, vergleicht er „riestern“ mit dem Erwerb eines Hauses. „Stellen Sie sich vor, Sie wollen eine Immobilie bauen. Dafür nehmen Sie einen Kredit von 400.000 Euro auf. Mit Zinsen und allem Drum und Dran kostet Sie der Kredit letztendlich 750.000 Euro, bis Sie schuldenfrei sind. Die Immobilie erreicht schlussendlich aber nur einen Wert von 500.000 Euro. Dann haben Sie auf den ersten Blick ein Verlustgeschäft gemacht.“ Doch diese Sichtweise greife viel zu kurz: „Wenn wir genau hinschauen, dann fällt uns auf, dass in dem Haus über die ganze Zeit hinweg ein Mieter gewohnt hat und es in der Regel Steuervorteile gab. Diese Einnahmen müssen also mit in die Berechnung einbezogen werden.“

Ganz ähnlich sei es mit der Riester-Rente, sagt Haid. „Der Sparer zahlt letztlich ja nur den Eigenanteil an der Gesamtaufwendung. Davon müssen die Steuervorteile und die staatlichen Zulagen abgezogen werden.“ Leider werde dieser Schritt in der medialen Debatte sehr gerne vernachlässigt, kritisiert der Altersvorsorge-Experte. Moment. Wie hoch sind die Zulagen und Steuervorteile eigentlich? Erwachsene erhalten eine Grundzulage von 175 Euro pro Person jährlich. Für ihren Nachwuchs erhalten Riester-Sparer jährlich weitere 185 Euro je Kind. Ist das Kind im Jahr 2008 oder später geboren, steigt die Kinderzulage auf 300 Euro. Wer bis zum 25. Lebensjahr mit einem Riester-Vertrag startet, erhält einmalig 200 Euro als Sonderzulage. In manchen Fällen gibt es obendrein auch noch Steuern vom Fiskus zurück: Riester-Beiträge und Zulagen lassen sich bis 2.100 Euro im Jahr als Sonderausgaben absetzen.

Wichtig dabei: Um alle Zulagen zu erhalten, müssen pro Jahr 4 Prozent des rentenversicherungspflichtigen Vorjahres-Einkommens eingezahlt werden, maximal besagte 2.100 Euro pro Jahr. Das Problem ist nur, dass laut jüngsten Erkenntnissen der Bundesregierung lediglich gut die Hälfte der Riester-Sparer ihren Zulagenanspruch voll ausgeschöpft hat, wie die aktuellsten verfügbaren Zahlen aus dem Jahr 2014 zeigen. Knapp jeder Fünfte nutzt demnach weniger als 50 Prozent der ihm zustehenden Zulage – entsprechend kann der Renditemotor des Gesetzgebers nicht seine volle Wirkung entfalten.

FDP: Riester-Förderung kompliziert und ihre Verwaltung zu teuer

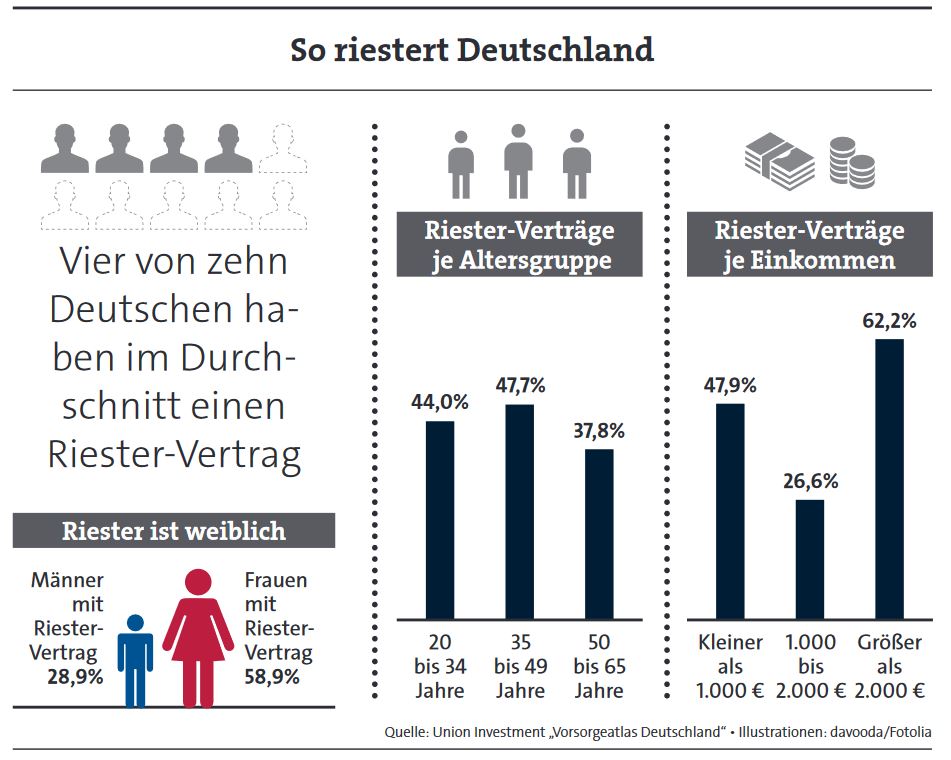

Für die FDP ist diese ernüchternde Ausschöpfungsquote ein wesentlicher Grund, die geförderte Altersvorsorge grundlegend zu reformieren. „Die Riester-Förderung ist kompliziert und in ihrer Verwaltung zu teuer. Dadurch wird sie unattraktiv für die Sparer und die Anbieter“, sagt FDP-Finanzexperte Frank Schäffler. „Die Regierung muss hier handeln und die Förderung einfacher machen.“ Dieser Meinung sind auch viele Versicherungsmakler, die sich an einer Facebook-Diskussion von Pfefferminzia beteiligten (siehe Grafik, zum Vergrößern klicken).

Die Riesterförderung nicht nur einfacher, sondern auch flexibler zu gestalten, wünscht sich auch Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). „Warum nicht allen Bürgern die Förderung ermöglichen, also etwa auch Selbstständigen?“, fragt er.

Eine weitere Verschlankung der Prozesse könnte man darüber erreichen, indem die Zulagenförderung direkt über die Finanzämter geregelt würde, die auch deren Überweisung veranlassen, ergänzt der Experte – eine Forderung, die auch unter Maklern populär ist. Das gilt im Übrigen auch für den Ruf nach einer Beendigung der verpflichtenden Beitragsgarantie. Diese sei nicht mehr zeitgemäß und koste Rendite, sagt der IVFP-Geschäftsführer, denn dadurch stünden Verbrauchern kaum fondsgebundene Riester-Produkte in hohen Chance-Risiko-Klassen zur Verfügung.

Allerdings: Die Deutschen wollen von ihrer liebgewonnen Garantie höchst ungern lassen: Nur 12 Prozent der Besitzer einer Riester-Rente würden für die Chance auf mehr Erträge auf die Garantie verzichten und damit mehr Risiko in Kauf nehmen, wie die Union-Investment-Umfrage zeigt. Dessen ungeachtet fordert Hauer, dass „die Bruttobeitragsgarantie auch bei Riester-Produkten flexibilisiert werden muss. Bei der staatlich geförderten Basisrente ist dies schon immer der Fall.“

Steuerliche Höchstbeiträge zur Rürup-Rente steigen

Stichwort Basisrente, auch als Rürup-Rente bekannt: Allen Unterschieden zum Trotz teilen beide Förderformen das Schicksal, dass ihr Neugeschäft schon seit geraumer Zeit auf der Stelle tritt. Immerhin können Rürup-Sparer 2018 wieder einen größeren Teil ihrer Beiträge als Sonderausgaben in der Steuererklärung geltend machen. So liegt der steuerliche Höchstbetrag zur Rürup-Rente, der an den Maximalbeitrag zur knappschaftlichen Rentenversicherung/West gekoppelt ist, nunmehr bei 23.712 Euro. Zudem beträgt der prozentuale Anteil, den das Finanzamt von den eingezahlten Beiträgen berücksichtigt, 86 Prozent. Somit sind 2018 maximal 20.393 Euro als Sonderausgaben abzugsfähig (86 Prozent von 23.712 Euro).

Für Ehegatten verdoppelt sich der Betrag auf 47.424 Euro. Diese steuerliche Wirksamkeit steigt durch die sogenannte „Rürup-Treppe“ jedes Jahr an, bis im Jahr 2025 dann 100 Prozent erreicht sind. „Mit einer Fondspolice können die Steuervorteile zusätzlich mit höheren Renditechancen kombiniert werden“, empfehlen die Experten des IVFP.

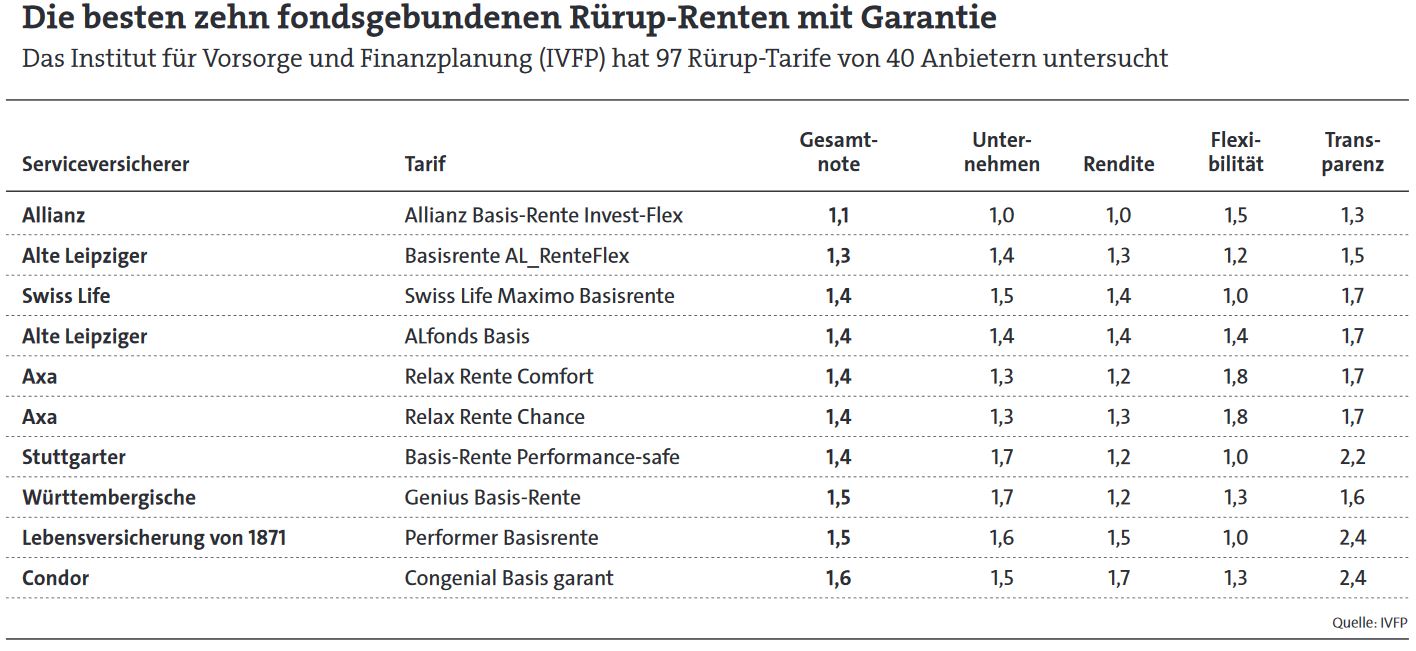

Welche fondsgebundenen Rürup-Renten in einer aktuellen Analyse des IVFP besonders gut abschneiden, zeigt die Tabelle (vergößern) auf dieser Seite sowie dieser Beitrag (darin haben die Tester Rürup-Tarife von klassisch bis zur Indexpolice untersucht).