Etwas Mut gehört dazu, wenn man sich für die private Krankenversicherung (PKV) entscheidet – mit der Freiheit, seinen Versicherungsschutz eigenhändig zusammenzustellen, muss man schließlich umgehen können. Das zeigt sich spätestens dann, wenn man als Krankenvollversicherter seinen PKV-Anbieter wechseln will. Dieser Schritt sollte besonders gut überlegt sein, denn bei einem neuen Versicherer wird die Versicherungsprämie nach Alter und Gesundheitszustand neu kalkuliert – und auch die wertvollen Alterungsrückstellungen können bei einem Austausch der Gesellschaft nur bedingt mitgenommen werden. Vor diesem Hintergrund erscheint der Wechsel in einen günstigeren Tarif beim bisherigen Versicherer attraktiv.

>>> Wie stark die durchschnittlichen PKV-Beiträge in 2019 steigen, zeigt der aktuelle Map-Report

Die rechtliche Grundlage hierfür bietet Paragraf 204 des Versicherungsvertragsgesetzes. Nach der Erfahrung des PKV-Ombudsmanns nehmen die Versicherten dieses Tarifwechselrecht dann auch „hauptsächlich mit dem Ziel einer Beitragsreduzierung wahr“. Und erstaunlich viele Privatversicherte kommen laut einer Umfrage der Verbraucherzentrale Hamburg aus dem Sommer 2018 sehr gut mit diesem Recht klar. Demnach wissen zwei Drittel (67 Prozent) der Privatversicherten, dass sie ihren Tarif wechseln können – und 77 Prozent der Befragten, die einen Tarifwechsel geplant oder durchgeführt haben, zeigen sich zufrieden mit dem Service ihres Krankenversicherers. 21 Prozent der Befragten haben demnach bereits einmal ihren PKV-Tarif gewechselt.

Tarifwechsel „nur selten Gegenstand von Beschwerdeverfahren“

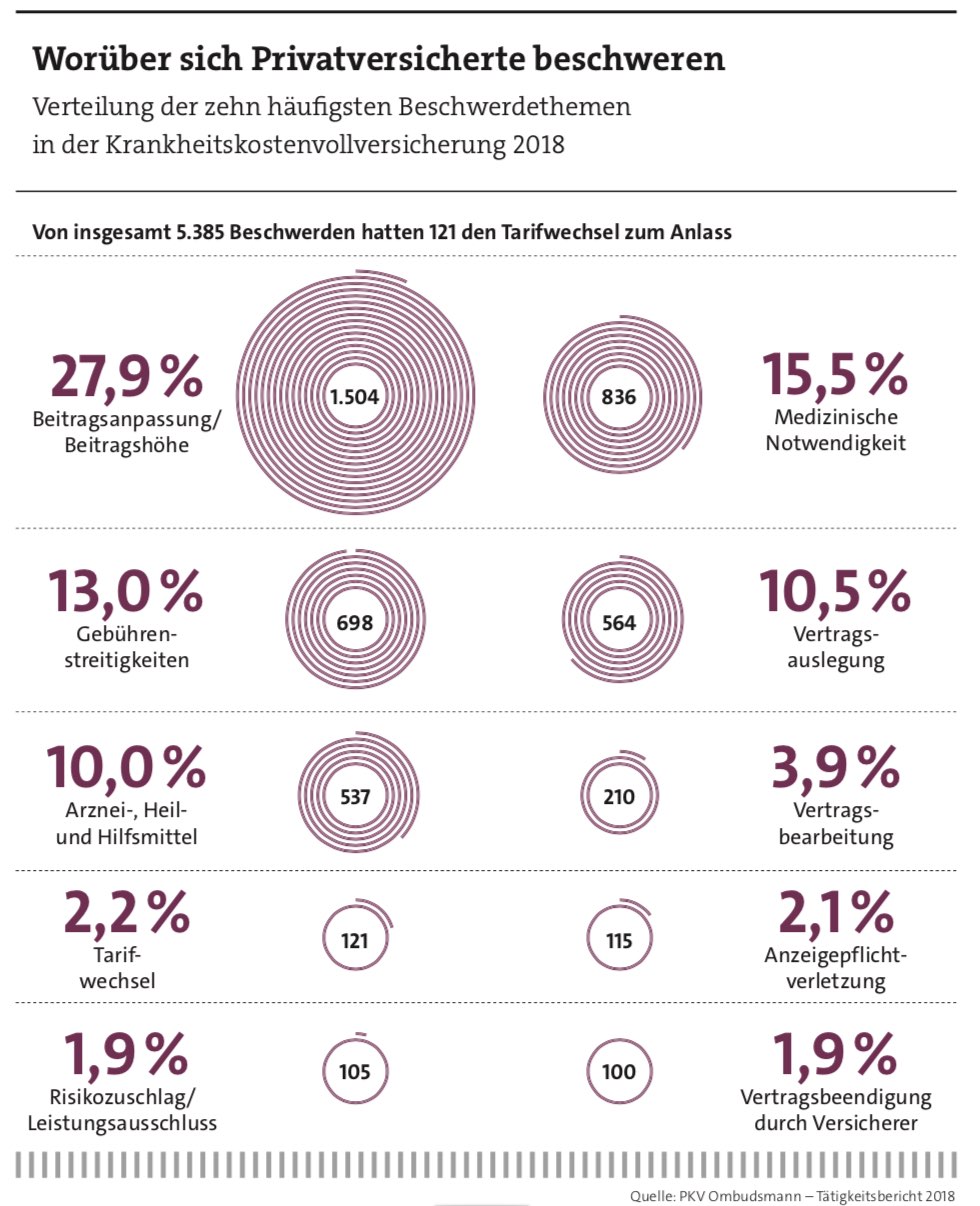

Diese Erkenntnisse decken sich mit dem Tätigkeitsbericht des PKV-Ombudsmanns von 2018: Nur 2,2 Prozent aller Beschwerden in der Krankenvollversicherung entfielen auf Probleme mit dem Versicherer beim Tarifwechsel (siehe Grafik). Die Tarifwechsel-Leitlinien der Branche seien „nur selten Gegenstand von Beschwerdeverfahren“, so das Resümee. Hintergrund: Zum 1. Januar 2016 traten besagte Tarifwechsel-Leitlinien in Kraft. Ziel war es, einen transparenten und kundenorientierten Tarifwechsel zu ermöglichen. Ein Großteil der Versicherer, die über 80 Prozent des Marktes ausmachen, ist diesen Leitlinien beigetreten. Sie sehen unter anderem vor, dass der Versicherer innerhalb von 15 Arbeitstagen eine Tarifwechselanfrage beantwortet, eine individuelle und transparente Beratung gewährleistet und eine zügige Durchführung des Tarifwechsels garantiert. Geschieht das auch?

Die Leitlinien seien eine freiwillige Selbstverpflichtung, die „bedauerlicherweise im Gegensatz zu den Interessen des Versicherers“ stehe, sagt Gerd Güssler, Geschäftsführer des Analysehauses KVpro.de. So hätten die Versicherer eigentlich „das große Ganze im Blick“, was den wirklichen Blick für Ängste betroffener Versicherter verstelle, so Güssler. Anders gesagt: „Versicherer wollen den Prämienabrieb durch Tarifwechsel möglichst vermeiden“, bringt es der Branchenexperte auf den Punkt.

Beim PKV-Verband klingt das naturgemäß etwas anders:„Jeder Privatversicherte hat einen Rechtsanspruch darauf, jederzeit in einen anderen Tarif mit gleichartigem (auf Wunsch auch niedrigerem) Versicherungsschutz seines Versicherungsunternehmens zu wechseln – und zwar ohne Gesundheitsprüfung und ohne Wartefristen. Auf diese Möglichkeit weisen die PKV-Unternehmen ihre Versicherten im Fall einer Beitragsanpassung auch stets ausdrücklich hin“, heißt es aus Berlin.

Doch auf etwas hinzuweisen ist eine Sache, den hehren Anspruch tagtäglich mit Leben zu erfüllen, eine andere. „Versicherer sind bei einem Tarifwechsel oft überfordert, da sie nicht vorbehaltlos dem Kunden die richtige Lösung anbieten können, ohne gleichzeitig die eigenen Interessen zu verraten und ihnen zuwiderzuhandeln“, stellt Branchenbeobachter Güssler fest. Auch fehle es oft an der Kenntnis der Lebensumstände und der Lebensplanung für eine passende Gesamtlösung, gibt der Analyst zu bedenken.

Was heißt schon „am günstigsten“?

Nun, da tut etwas Lob von unerwarteter Stelle sicherlich gut: „Ein strukturelles Problem haben wir beim Tarifwechsel in der PKV nicht entdeckt“, sagt Anke Puzicha von der Verbraucherzentrale. Allerdings sei von Beratern zu hören, dass Versicherten nicht immer der günstigste Tarif angeboten werde. „Eine Pflicht für den Versicherer, den günstigsten Tarif nach dem Bedarf des Versicherten vorzuschlagen, gibt es nicht“, bedauert Puzicha.

Doch was heißt schon „am günstigsten“, wenn der Tarif diesem Ziel viele Jahre später nicht mehr gerecht wird? „Ein Tarifwechsel nach 204 muss mit viel Bedacht und auf lange Sicht aus der Sicht des Kunden vorgenommen werden“, warnt Güssler. „Es sind im Kundeninteresse viele Parameter zu beachten, denn auch im neuen Zieltarif gibt es Beitragsanpassungen, und die Kunden nehmen ihre Krankheiten ja in die neuen Kollektive mit.“

Den vermeintlich günstigsten Tarif zu finden haben sich sogenannte Beitragsoptimierer zur Aufgabe gemacht. Doch ganz so einseitig will die Branche ihren Auftrag nicht definiert wissen. Gegen den gerne pauschal geäußerten Vorwurf, eine „Geiz ist geil“-Mentalität unter den Versicherten zu schüren, verwahrt man sich – so auch die als Versicherungsberaterin registrierte Minerva Kundenrechte.

Man sehe sich nicht als Beitragsoptimierer und verfolge auch „nicht das Ziel, die größtmögliche Ersparnis für den Kunden herbeizuführen nach dem Motto: Koste es, was es wolle“, sagt Geschäftsführer Nicola Ferrarese. „Minerva berät langjährige, ältere Bestandskunden, deren Tarife überteuert sind. Das anzustrebende Ziel ist hier, dass der Zieltarif nicht nur beitragsgünstiger ist, sondern dass dabei der bestehende versicherte Leistungsumfang im Wesentlichen unverändert bleibt und der Zieltarif für die Zukunft geringere Beitragserhöhungen erwarten lassen kann“, schildert er das Vorgehen seines Hauses. In diesem „Zieldreieck“ müsse die Ersparnis „größtmöglich“ sein. Der Kunde bekomme dies entsprechend in einer gutachterlichen Gegenüberstellung belegt. „Unser Kunde vertraut uns – aber nicht blind“, fügt der PKV-Experte noch hinzu.

Beim Bund der Versicherten (BdV) sieht man das offenbar anders. Die Verbraucherschützer stören sich vor allem daran, dass das Geschäftsmodell von Minerva vorsieht, dass der Kunde nur im Fall einer erfolgreichen Tarifwechsel-Beratung ein Honorar zahlen muss – zerschlägt sich der Wechsel, bleibt die Beratung kostenfrei. Weil die erfolgsabhängige Vergütung aus Sicht des BdV nicht sachgerecht sei, mahnte der Verein Minerva im Februar 2017 ab. Das Honorar bemesse sich letztlich danach, wie hoch eine Ersparnis bei einem neuen Tarif ausfalle, so der Vorwurf. Dies konterkariere eine unabhängige und ergebnisoffene Beratung, findet BdV-Chef Axel Kleinlein. Nachdem die Abmahnung durch den Verein nicht zum Ziel führte, klagten die Verbraucherschützer zunächst erfolgreich auf Unterlassung.

Doch als es im November 2018 zum Berufungsverfahren vor dem OLG München kam, drehte sich das Bild. Denn die Richter sahen die Tarifwechselberatung als Versicherungsvermittlung an, für die gemäß IDD-Umsetzungsgesetz keine Einschränkung der Honorierungsart gelte. Die Klage des BdV wurde abgewiesen. Doch das letzte Wort in diesem Streit ist damit wohl kaum gesprochen. Man werde Revision beim Bundesgerichtshof (BGH) einlegen, denn erfolgsabhängige Honorare führten zu Fehlanreizen und gefährdeten damit eine unabhängige Beratung, insistiert der BdV-Chef.

„Wir erwarten keinen intensiveren Wettbewerb beim PKV-Tarifwechsel“

Ein abschließender Erfolg wäre für Kleinlein und Co. sehr wichtig. Denn schon im Sommer 2018 kassierte der BdV eine Schlappe in puncto Tarifwechselrecht. So ging es in einem anderen Verfahren um die Befugnisse von Versicherungsmaklern in der Tarifwechselberatung. Der BGH bestätigte schlussendlich die Position des vom BdV verklagten Finanzdienstleisters MLP, wonach dieses bei einem Tarifwechsel eines Kunden in einer bestehenden privaten Krankenversicherung ein Honorar vereinbaren dürfe. Die Verbraucherschützer hatten argumentiert, dass Makler eine Tarifwechselberatung nur als Nebenleistung Hauptmotiv zur Versicherungsvermittlung anbieten der Tarifwechsler dürfen.

Darüber hinaus dürften sie mit Verbrauchern kein gesondertes erfolgsabhängiges Honorar vereinbaren. Makler seien die uneingeschränkten Gewinner der neuen Regelungen, eindeutige Verlierer seien hingegen die Verbraucher und die Versicherungsberater, so Kleinlein. Ferdinand Halm vom Maklerunternehmen HC Consulting gibt sich unbeirrt:

„Wir erwarten keinen intensiveren Wettbewerb beim PKV-Tarifwechsel gemäß Paragraf 204 VVG infolge des BGH-Urteils.“ Zudem bedürfe das für die Versicherten „kostenlose Modell der HC Consulting AG als klassischer Versicherungsmakler“ keiner rechtlichen Klärung, so Halm. Moment. Kostenlos für die Versicherten? Nun ja, das Geschäftsmodell des Kölner Maklers sieht vor, dass die Beratung zum Tarifwechsel „ausschließlich aus der Betreuungscourtage der jeweiligen PKV finanziert“ wird. „Je nach Versicherungsgesellschaft erhalten wir 1 bis 2 Prozent des KV-Beitrags aus den bereits im laufenden Beitrag enthaltenen Verwaltungskosten“, erklärt Halm. „Somit entstehen auch keine Mehrkosten durch unsere Betreuung und Beratung.“