Vor 34 Jahren kostete eine Kugel Eis 30 Pfennig, heute sind bereits bis zu 1,40 Euro für die köstliche Erfrischung zu bezahlen. Wenn man die Zunahme der Kugelgröße und die Verbesserung der Rezeptur mal außer Acht lässt, ist das eine „Eisflation“ von 6,6 Prozent pro Jahr (oder 688 Prozent absolut). Eiscreme ist ebenso wie der Preis der „Bild“-Zeitung oder einer Maß Bier auf dem Oktoberfest ein gern zitiertes Beispiel dafür, wie Inflation ganz persönlich wahrgenommen werden kann.

Die offiziellen Inflationswerte bemessen sich hingegen an einem standardisierten Warenkorb, der nicht für jeden Haushalt passgenau ist. „Es gibt große Unterschiede zwischen der tatsächlichen, der gefühlten und der persönlichen Inflation“, sagt Gudrun Krüger, Produktmanagerin der Helvetia Lebensversicherung. Je nach dem individuellen Warenkorb kann die persönliche Inflation mitunter deutlich von der offiziell ausgewiesenen Inflationsrate abweichen. Bei der Altersvorsorge ist die Inflation für den Kunden besonders abstrakt und wird häufig nicht ausreichend berücksichtigt, so die Expertin.

Gewichtung der Ausgabengruppen im Verbraucherpreisindex (Basisjahr 2015)

Diese Warengruppen gehen in den Verbraucherpreisindex für Deutschland ein, der die Basis für die Berechnung der Inflationsrate ist. (Quelle: Deutsche Bundesbank)

Hinweis: Berater können ihren Kunden die Problematik von Inflation und Zins mit Hilfe praktischer Tools plakativ erklären. Über den Inflationsrechner von Destatis lässt sich die persönliche Inflationsrate ermitteln.

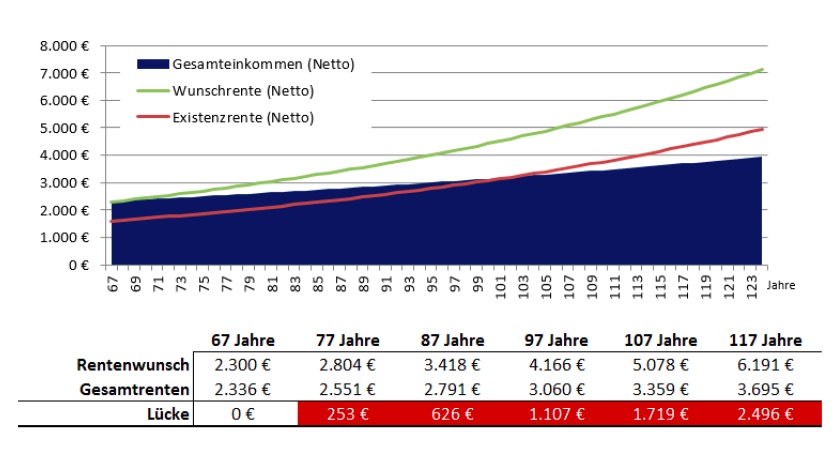

Steigende Rentenlücke im Alter

Das Resultat ist ein Kaufkraftverlust. „Das betrifft sowohl die Anspar- als auch die Rentenbezugsphase, die mehrere Jahrzehnte dauern kann“, so Krüger. Selbst wenn die Wunschrente zum Zeitpunkt des Rentenbeginns erreicht wird, kann im Alter eine neue Rentenlücke entstehen, wenn die Inflation höher ausfällt als die Rentensteigerung. „Diese dynamische Rentenlücke sollten Berater unbedingt bei der Konzeption der Altersvorsorge im Blick haben. Der Kunde sollte im Ruhestand optimalerweise auch über liquide Anlagen verfügen“, betont Krüger.

Künftige Rentner-Generationen benötigen mehr Flexibilität, daher sind flexible Auszahlpläne und Teilverrentungen über moderne Fondspolicen vielfach die bessere Variante gegenüber einer klassischen Verrentung. So kann ein Senior auch weiterhin in Sachwertanlagen wie Aktienfonds investiert bleiben und Kapital entnehmen, wenn er es wirklich will. Die Weichen dafür sollten im Optimalfall bereits bei Vertragsabschluss gestellt werden. Eine Beitragsdynamik ist daher unbedingt zu empfehlen.

Dynamik muss deutlich höher als Inflation sein

Um einen echten Ausgleich zu bewirken, muss der Prozentsatz der Beitragsdynamik höher sein als die prognostizierte Inflation. Bezogen auf eine Laufzeit von 40 Jahren wird eine Inflation von 2 Prozent durch eine Beitragsdynamik von rund 5 Prozent neutralisiert.

Je kürzer die Laufzeit, desto höher muss demnach der Dynamiksatz gewählt werden. Für eine Laufzeit von zwölf Jahren, bedeutet dies, dass ein Dynamiksatz in Höhe von 15 Prozent gewählt werden muss. Beratern stehen alternativ weitere Möglichkeiten der Dynamisierung zur Verfügung. „Wir raten dazu, das Thema frühzeitig anzusprechen. Eine Alternative kann ein höherer Anfangsbeitrag sein, so dass in der Folge eine geringere Dynamik zur Zielerreichung erforderlich ist“, sagt Krüger.

Selbst wenn die Wunschrente zu Beginn der Rentenphase zur Verfügung steht, kann die Inflation zu einer neuen Rentenlücke führen.

Ein Auszahlplan ist eine Möglichkeit, diese Rentenlücke zu reduzieren bzw. zu schließen. Das Vertragsguthaben kann in dieser Zeit weiterhin in Fondsanlagen investiert bleiben und von den Chancen der Kapitalmärkte profitieren. Der Tarif sollte jedoch vorsehen, dass das Vertragsguthaben jederzeit in eine lebenslange Rente zur Absicherung der Langlebigkeit umgewandelt werden kann.

Dynamik kann zeitweise ausgesetzt werden

Alle gängigen Fondspolicen für die Altersvorsorge bieten Dynamisierungsmodelle an. Sollte es während der Laufzeit zu Zahlungsproblemen kommen, kann der Kunde der Dynamik widersprechen und zum Beispiel ein Jahr lang aussetzen oder in manchen Fällen die Dynamik auch reduzieren.

Dabei darf allerdings ein gewisser Rahmen nicht überschritten werden. Meist ist ein zweimaliger Widerspruch mit anschließender Wiederaufnahme möglich. Generell gilt: Damit während der Laufzeit Zahlungsengpässe die Rentenlücke nicht vergrößern, sollte in guten Zeiten stärker gespart oder per Zuzahlung aufgestockt werden.