1. Die Ökonomie der Langlebigkeit

Ein längeres Leben kann mehr Wohlstand schaffen. Würden alle Beschäftigten in Deutschland ein zusätzliches Lebensjahr mit Arbeit verbringen, stiege das Bruttoinlandsprodukt um rund 2 Prozent. Verweilt man hingegen ein Jahr mehr im Ruhestand, benötigt man zusätzliche Ersparnisse oder die Ausgaben der gesetzlichen Rentenversicherung steigen.

Die private Altersvorsorge balanciert solche gegenläufigen Effekte mit Hilfe der Versicherungsmathematik aus. Eine private Rente ist so kalkuliert, dass die Ersparnisse im Mittel bis zum Lebensende vollständig aufgebraucht sind. Die steigende Lebenserwartung erfordert längere Einzahlungszeiträume oder eine kleinere Rente.

Die gesetzliche Rente kennt dieses Prinzip grundsätzlich auch. Wer länger und mehr einzahlt, bekommt eine höhere Rente. Aber politische Erwägungen spielen auch eine wichtige Rolle. Dank wachsender Zuschüsse aus dem Bundeshaushalt erhalten Menschen Leistungen, für die sie nicht bezahlt haben.

2. Langlebigkeit erhöht die Ausgaben der gesetzlichen Rente

Langlebigkeit erhöht die durchschnittliche Rentenbezugsdauer und sorgt so für höhere Ausgaben der gesetzlichen Rentenversicherung. Einen Ausgleichsmechanismus, wie zum Beispiel die Koppelung des Rentenalters an die Lebenserwartung, gibt es nicht.

Damit steigen bei zunehmender Lebenserwartung und niedrigen Geburtenraten die Belastungen für die Beitragszahler ungebremst weiter. Die jungen Menschen müssen höhere Beiträge und steigende Steuerzuschüsse aufbringen. Zusätzlich werden sie über neue Staatsschulden an den Ausgabensteigerungen beteiligt.

Unklar ist, ob den Erwerbstätigen ihre höheren Beiträge später durch gesetzliche Renten gedankt werden. Ein hohes Rentenniveau heute sorge für ein hohes Rentenniveau morgen, lautet ein oft gehörtes Argument. Doch allen Beteuerungen zum Trotz sinkt das Rentenniveau seit Jahren.

3. Seit vierzig Jahren schlecht verzinst

Der rechnerische Zinssatz, bei dem die Beiträge und die spätere Rente gleichwertig sind, kann als Rendite der gesetzlichen Rente interpretiert werden. Dieser (kalkulatorische) Zins lässt sich mit den Renditen privater Rentenversicherungen und Investitionen am Kapitalmarkt vergleichen. Er liefert damit einen Anhaltspunkt, wie „profitabel“ die gesetzliche Rente ist. Das Konzept dahinter ist als interner Zinsfuß bekannt und findet zum Beispiel auch in der Investitionsrechnung Anwendung.

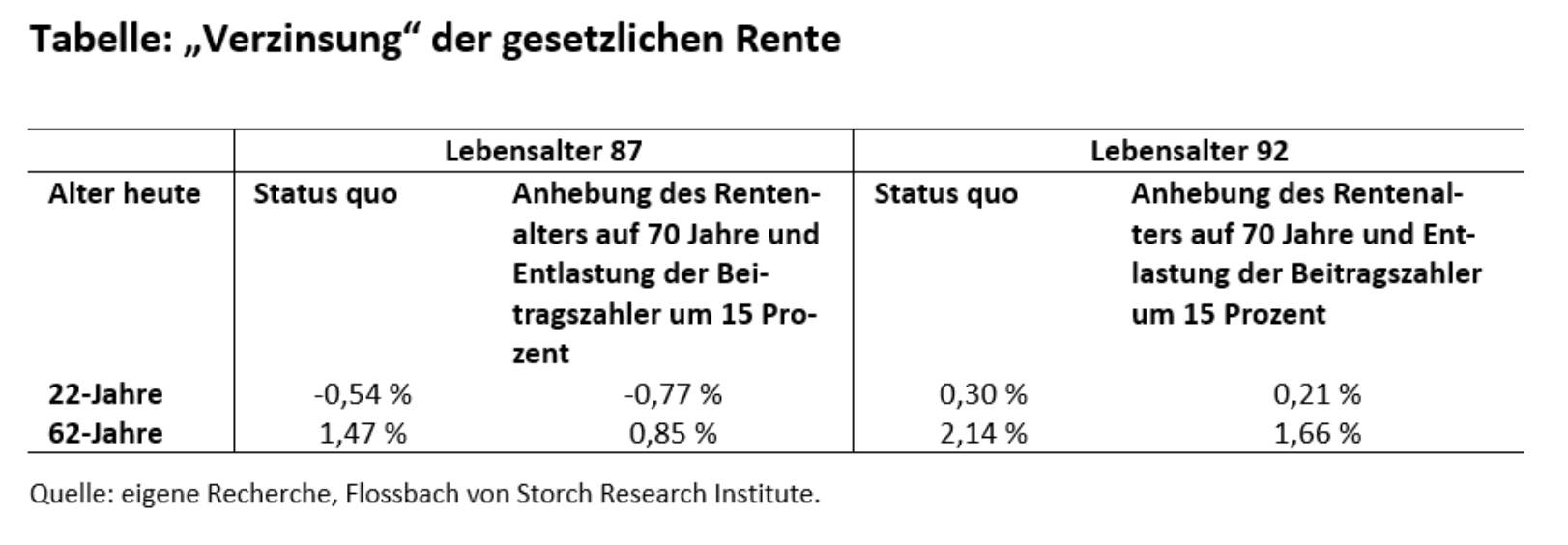

Setzt sich die Entwicklung bei Löhnen und Renten der letzten vierzig Jahre fort, erhält ein heute 62-Jähriger bis zum Alter 87 eine Verzinsung von 1,47 Prozent auf seine Beiträge. Eine private Rentenversicherung hätte einem heute 62-jährigen zu Beginn seines Erwerbslebens vor 40 Jahren 3 Prozent Rendite auf seine Einzahlungen garantiert. Um in der gesetzlichen Rente auf die gleiche Verzinsung zu kommen, müsste er 103 Jahre alt werden. (Die Löhne sind vor Steuern und nach Abzug der Sozialabgaben in den letzten vierzig Jahren um rund 2,4 Prozent gestiegen. Die Renten um 1,9 Prozent.)

Für einen jungen Menschen fällt die Rechnung noch unerfreulicher aus. Wer heute im Alter 22 mit der Einzahlung in die gesetzliche Rentenkasse beginnt, erreicht bis zum Alter 87 eine Verzinsung von minus 0,54 Prozent. Selbst ohne Inflation bezahlen junge Menschen heute also drauf, wenn sie – zwangsweise! – in der gesetzlichen Rentenversicherung sind.

4. Stellschrauben

Einige Politiker fordern, das Renteneintrittsalter nicht weiter zu erhöhen. Damit würde die ohnehin schon magere Verzinsung der gesetzlichen Rente nicht noch weiter sinken. Andererseits würde diese Maßnahme die Beitragszahler entlasten und Beitragssenkungen ermöglichen. Es stände mehr Geld für private Vorsorge zur Verfügung.

Wird das Renteneintrittsalter von 67 auf 70 Jahre erhöht, spart die Rentenkasse etwa 15 Prozent ihrer Ausgaben und kann Beiträge sowie Steuerzuschüsse entsprechend senken. Für einen 22-Jährigen sinkt unter diesen Annahmen die Rendite um 0,23 Prozentpunkte auf minus 0,77 Prozent. Dass er länger einzahlen muss, wirkt sich stärker negativ auf die Verzinsung aus, als die niedrigeren Beiträge ausgleichen können.

Die Rendite eines 62-Jährigen geht bei einer Anhebung des Rentenalters von 67 auf 70 um 0,62 Prozentpunkte auf 0,85 Prozent zurück. Anders als ein 22-Jähriger profitiert er nur acht, statt 48 Jahre von niedrigeren Beiträgen, bekommt aber drei Jahre weniger Rente. Daher fällt seine Verzinsung im Vergleich zu einem 22-Jährigen um rund das Dreifache.

Langlebigkeit erhöht dagegen die Verzinsung. Unterstellt man ein fünf Jahre längeres Leben – um diesen Wert nahm die Lebenserwartung in Deutschland seit der Wiedervereinigung zu – führt das zu mehr Rendite. Die Verzinsung eines 22-Jährigen steigt um 0,84 Prozentpunkte auf 0,30 Prozent. Bei einem 62-Jährigen erhöht sich die Rendite um 0,67 Prozentpunkte auf 2,14 Prozent (siehe Tabelle).

Daher können sich weder Jung noch Alt über eine Anhebung des Rentenalters beklagen, wenn sie älter werden. Bis 70 arbeiten und bis 92 Jahre eine Rente beziehen, hat sowohl für den 22-Jährigen als auch für den 62-Jährigen eine höhere Verzinsung zur Folge, als im Status quo nur 87 Jahre alt zu werden.

5. Alle profitieren – alle müssen sich beteiligen

Seit längerem erhält die Verzinsung der gesetzlichen Rente Gegenwind durch zurückhaltende Lohnentwicklung und niedrige Geburtenraten. Selbst eine steigende Lebenserwartung macht sie zu keinem guten Investment. Für junge Menschen ist die Rendite bestenfalls minimal positiv.

Es gilt daher das Ausmaß der gesetzlichen Rente zu begrenzen. Erst im Mix mit privaten, kapitalbildenden Sparformen wie Lebensversicherungen oder Fondssparplänen behalten die eigenen „Ersparnisse“ ihren Wert. Würden 15 Prozent der Rentenbeiträge eines 22-Jährigen mit einer Rendite von 5 Prozent am Kapitalmarkt investiert, würde die nominale Gesamtverzinsung im Alter 92 immerhin rund 2 Prozent statt 0,30 Prozent betragen.

Damit insbesondere junge Menschen privat sparen können, dürfen die Beiträge und Steuerzuschüsse zur gesetzlichen Rente nicht weiter steigen. Dafür müssen die Ausgaben durch ein höheres Renteneintrittsalter begrenzt werden. Da wir heute alle länger leben, müssen wir uns auch alle an den entstehenden Kosten beteiligen.

[elementor-template id=“272937″]

Über den Autor:

Sven Ebert arbeitet als Senior Research Analyst am Flossbach von Storch Research Institute. Frühere Stationen sind das Karlsruher Institut für Technologie und der Rückversicherer Scor. Außerdem ist Ebert promovierter Mathematiker und Aktuar DAV sowie Lehrbeauftragter an der Technischen Hochschule Köln und an der Deutschen Aktuar-Akademie.