Das Geschäft brummt, daran lässt auch der neue Test der Rating-Agentur Franke und Bornberg keinen Zweifel. Im „Rating Krankenzusatzversicherungen 2025“ kamen hunderte solcher Tarifkonfigurationen auf den Tisch, die gesetzlich Krankenversicherten über eine Krankenzusatzversicherung zusätzliche Leistungen auf Privat-Niveau bieten sollen. Im Detail sind es:

Wobei sich einige Tarife und Anbieter doppeln. Denn Versicherer schnüren Krankenzusatzversicherungen gern zu Paketen zusammen, merken die Analysten an. Doch das verhindert oft, dass Vermittler und Kunden so richtig durchblicken. Weshalb Franke und Bornberg die Pakete öffnet und in Einzelteile zerlegt.

Womit wir zum Überblick kommen. Demnach decken die meisten Anbieter alle Bereiche der Krankenzusatzversicherung ab. Lediglich einige Neue auf dem Markt verlegen sich zunächst auf die Zahnzusatzversicherung als zweifellos beliebteste Kategorie.

Zudem fehlen in manchen besonders günstig erscheinenden Tarifen einzelne Leistungen. Als Beispiele nennt Franke und Bornberg Naturheilverfahren und Vorsorge. Andere Versicherer wiederum lagern so etwas in separate Tarife aus oder bieten es als zusätzliche Bausteine an. Zweifellos ist der Markt vielfältig und nur schwer zu überblicken.

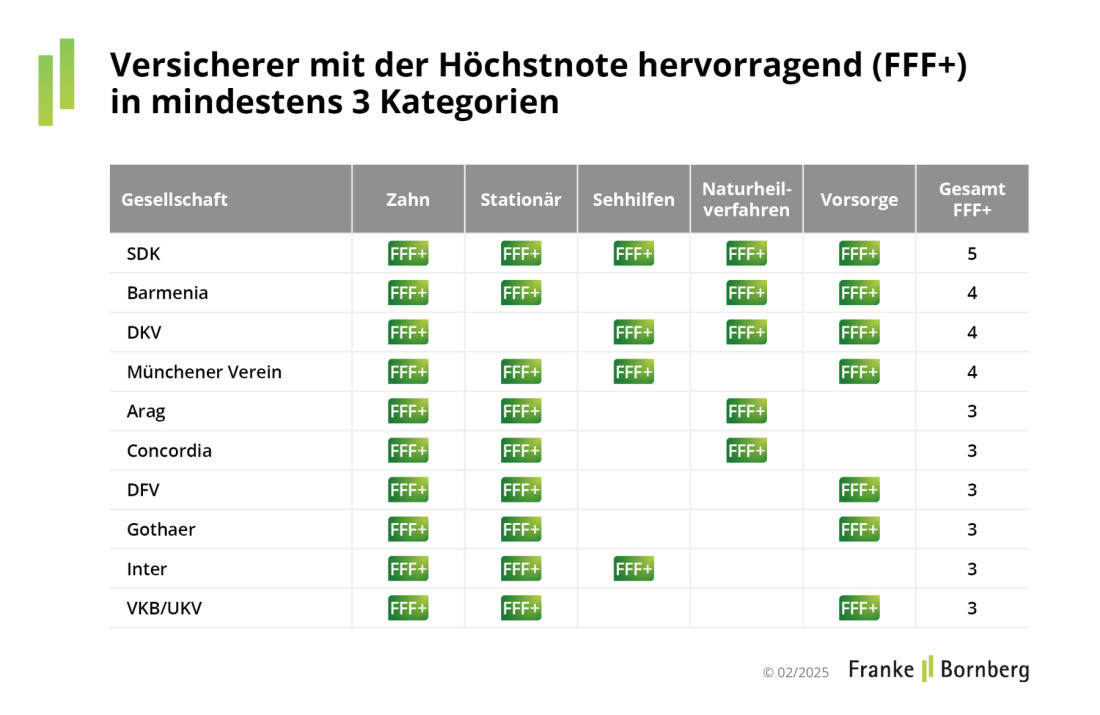

Eine Statistik zeigt, welche Versicherer qualitätsmäßig oben mitmischen. Dabei fällt vor allem die SDK auf, die als einzige in jeder Kategorie mit mindestens einem Tarif die Höchstnote FFF+ erreicht. Je vier Höchstnoten schaffen Barmenia, DKV und Münchener Verein.

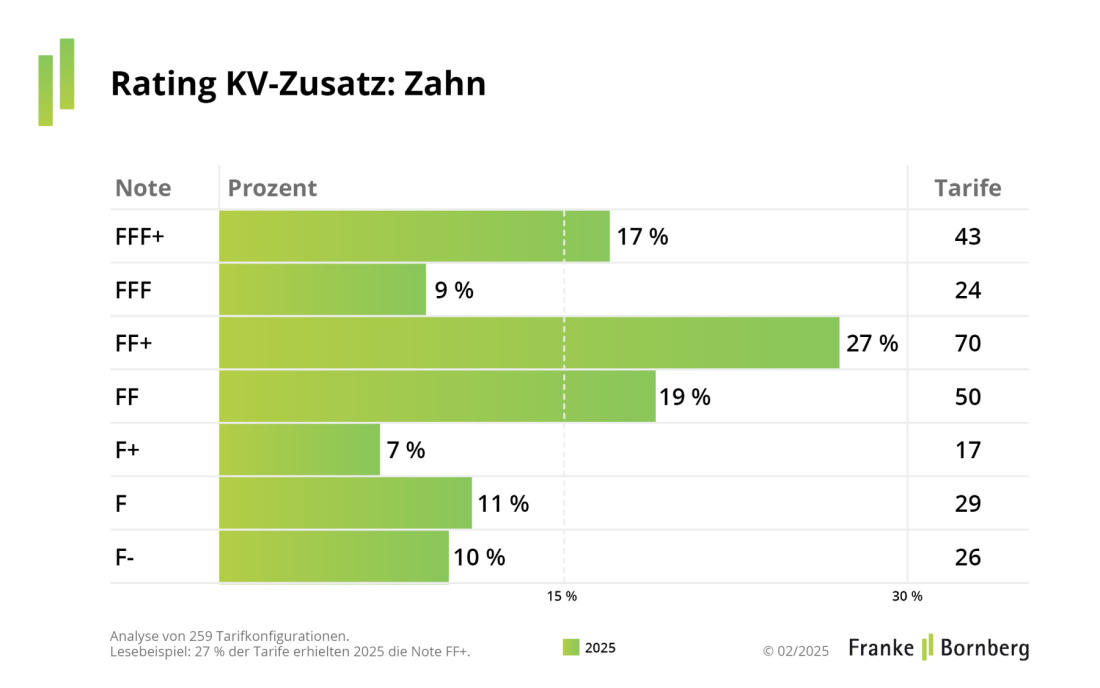

Im neuen Rating hat Franke und Bornberg Zahnersatz und Zahnbehandlung zusammengepackt. Das ergibt nicht zuletzt deshalb Sinn, weil neue Tarife gern mal beides abdecken.

Und was gibt es Neues? Zu den Innovationen zählen Bleaching (Zähnebleichen) und schmerzstillende Maßnahmen wie Lachgas oder Akupunktur. Neue Angebote für Zahnersatz bieten häufig gestaffelte Erstattungssätze von 75, 90 und 100 Prozent. Neu ins Rating aufgenommen sind Kriterien zur Kieferorthopädie, die besonders für Kinder und Jugendliche wichtig sind.

Seite 2: Luft nach oben in der Zahnzusatzversicherung

Der folgende Rating-Spiegel legt jedoch nahe, dass bei einigen Zahntarifen noch Luft nach oben ist.

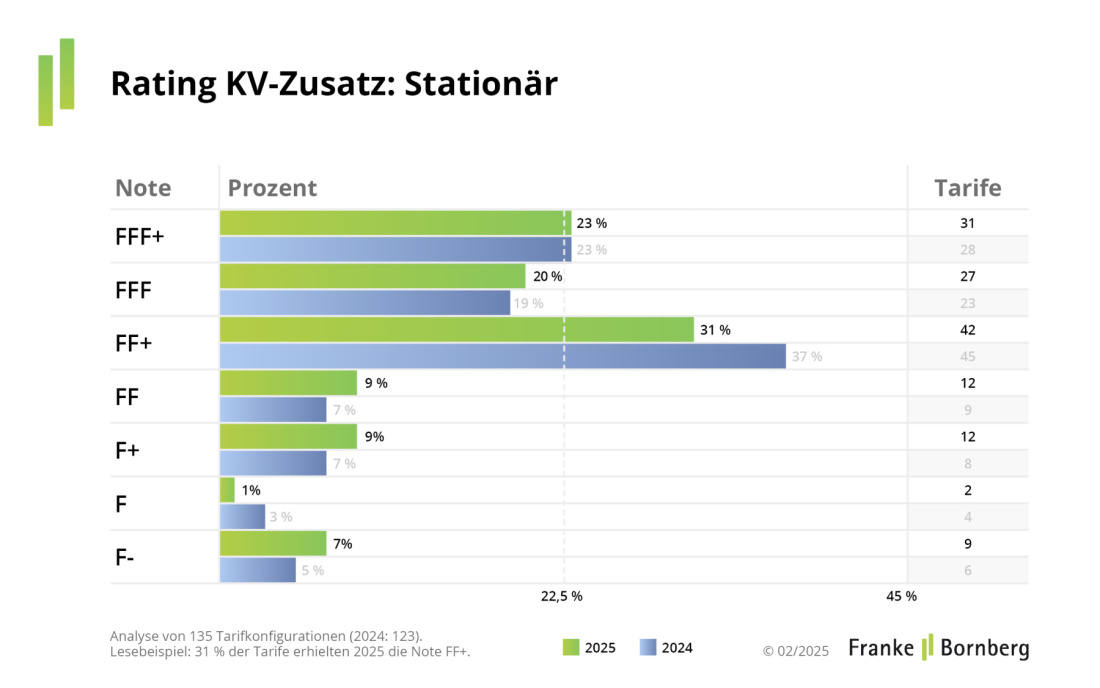

Im neuen Rating bewertet Franke und Bornberg erstmals die Kostenübernahme für Eltern, die ihre Kinder im Krankenhaus begleiten („Rooming-in“), und für gesetzliche Zuzahlungen beim Krankenhausaufenthalt. Standard bleiben solche Dinge wie Erstattung für ärztliche Leistungen (Chefarzt-/Privatarztbehandlung), vor- und nachstationäre Behandlung, Ein- oder Zweibettzimmer und freie Krankenhauswahl.

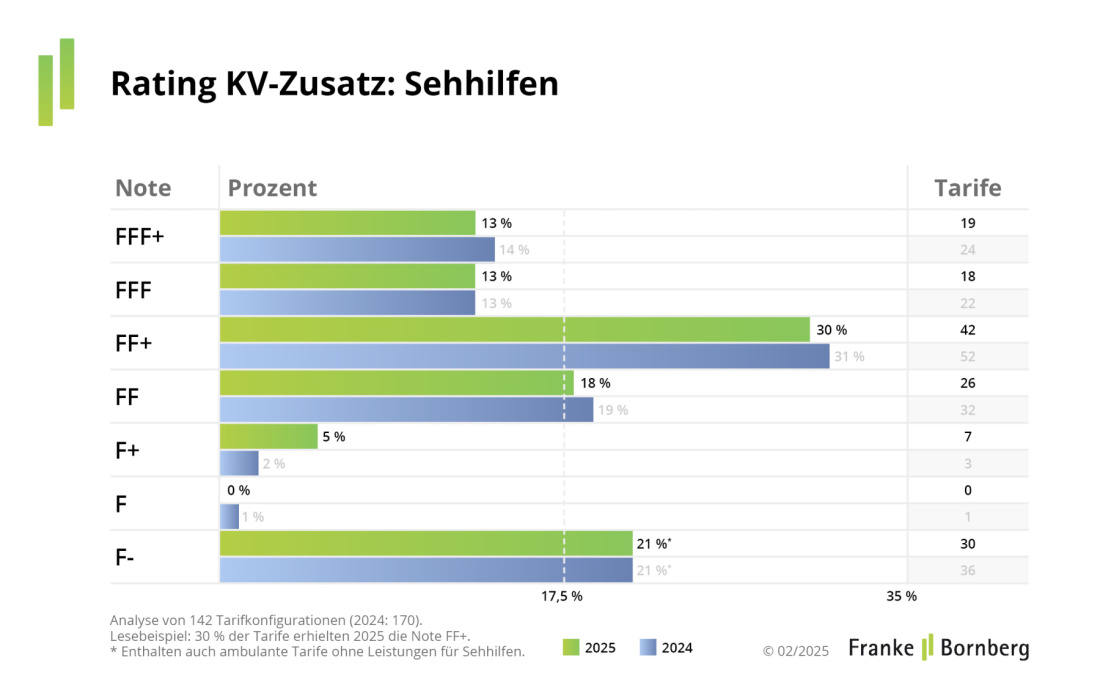

Bei den ambulanten Krankenzusatzversicherungen unterscheiden die Analysten nach den bereits oben erwähnten Kategorien Sehhilfen, Naturheilverfahren und Vorsorge. Pakettarife zerlegen sie in die einzelnen Bestandteile. Doch wenn ein Tarif eine Kategorie gar nicht enthält, fällt er nicht etwa aus dem Rating raus, sondern bekommt ein „ungenügend“ (F-). Das kann man unfair finden oder nicht, man muss es auf jeden Fall beachten.

Die vorstehend genannte Maßnahme erwischt bei den Sehhilfen gleich mal 30 Tarife, weil sie für Brillen und Kontaktlinsen generell nicht zahlen. Das sind alle ungenügenden Tarife, wie der folgende Spiegel zeigt.

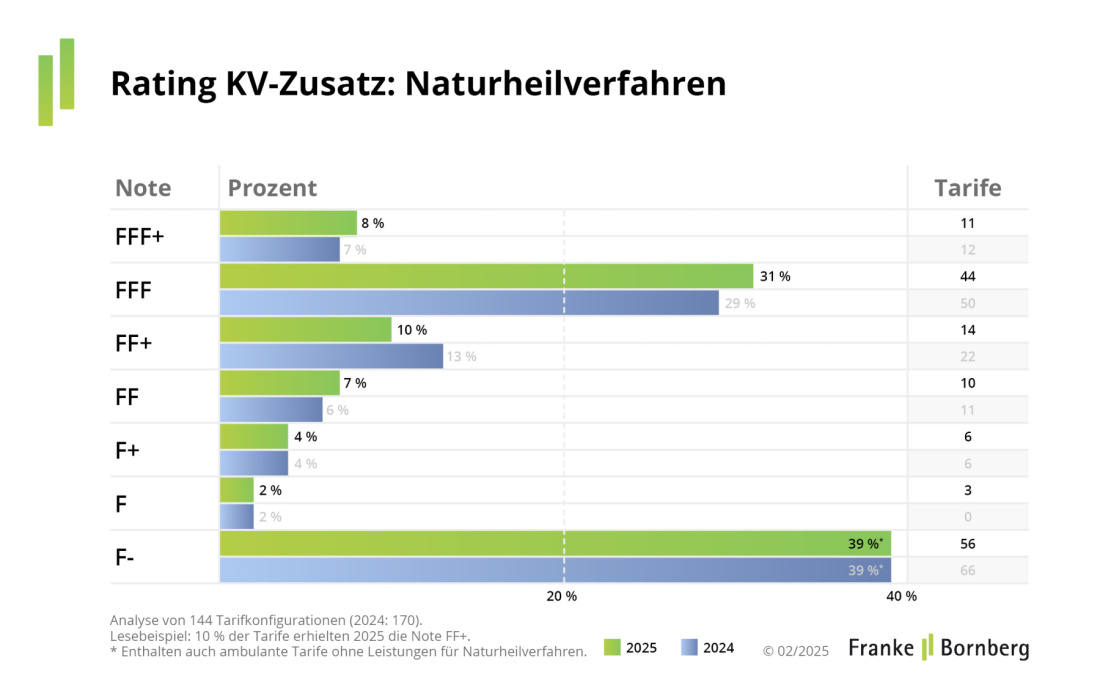

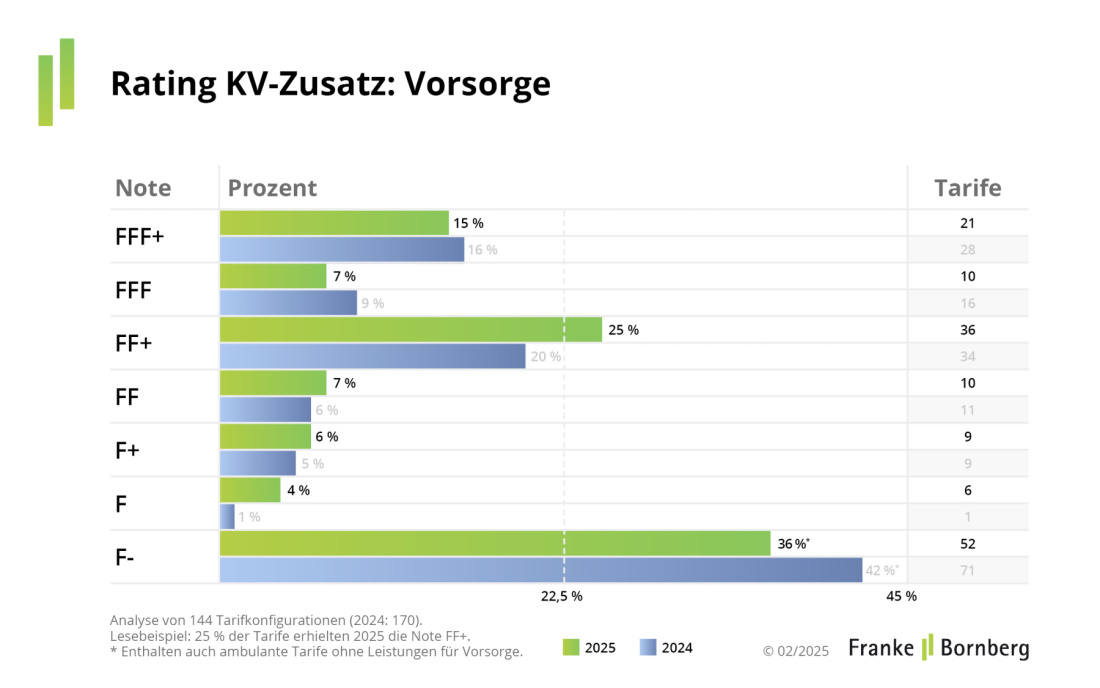

Seite 3: Lücken bei Naturheilverfahren und Vorsorge

… sind ja fast schon eine philosophische Frage. Viele glauben nicht daran, andere wollen sie. Und die gesetzliche Krankenversicherung (GKV) zahlt sie kaum. Wie das Rating zeigt, sollten diejenigen, die Naturheilverfahren nutzen wollen, bei den Tarifen genau hinschauen. 39 Prozent gelten als „ungenügend“, weil sie so etwas gar nicht anbieten oder eben nicht ausreichend.

Hier geht es darum, Vorsorgeuntersuchungen und Impfungen über die GKV hinaus zu versichern. Neu im Rating ist zum Beispiel ein Mindeststandard für Schutzimpfungen. Auch hier fällt ein großer Teil der Tarife durch, weil er solche Leistungen schlicht nicht anbietet.

Wie gewohnt sind alle einzelnen Ratings und Tarife ebenso wie die genauen Kriterien bei Franke und Bornberg direkt abrufbar.